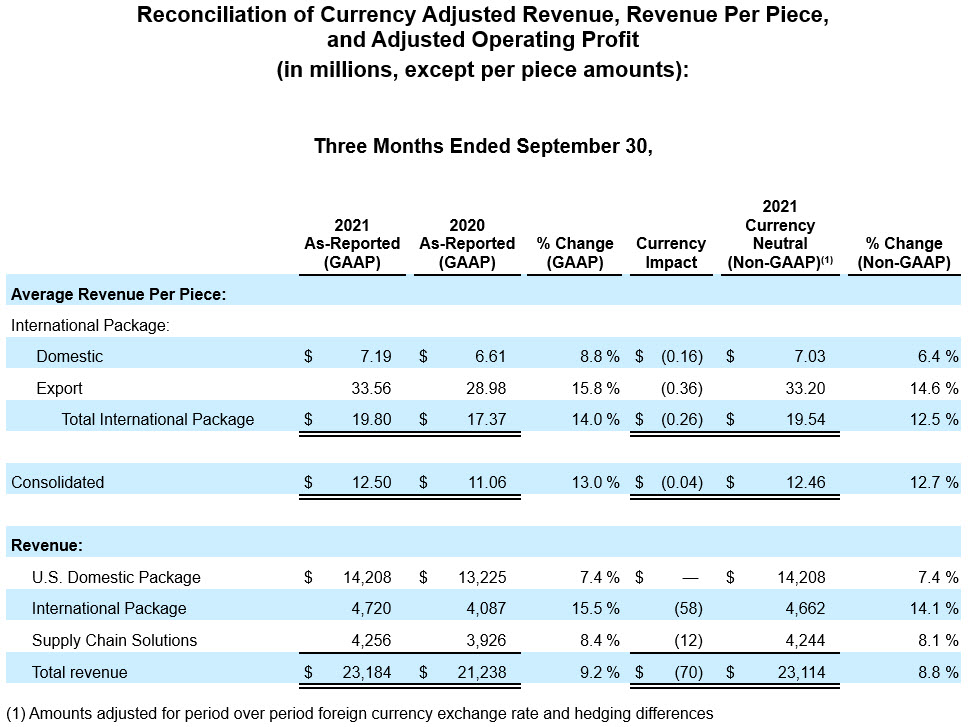

- بلغت الإيرادات الموحدة 23,2 مليار دولار، بزيادة قدرها 9,2% عن العام الماضي

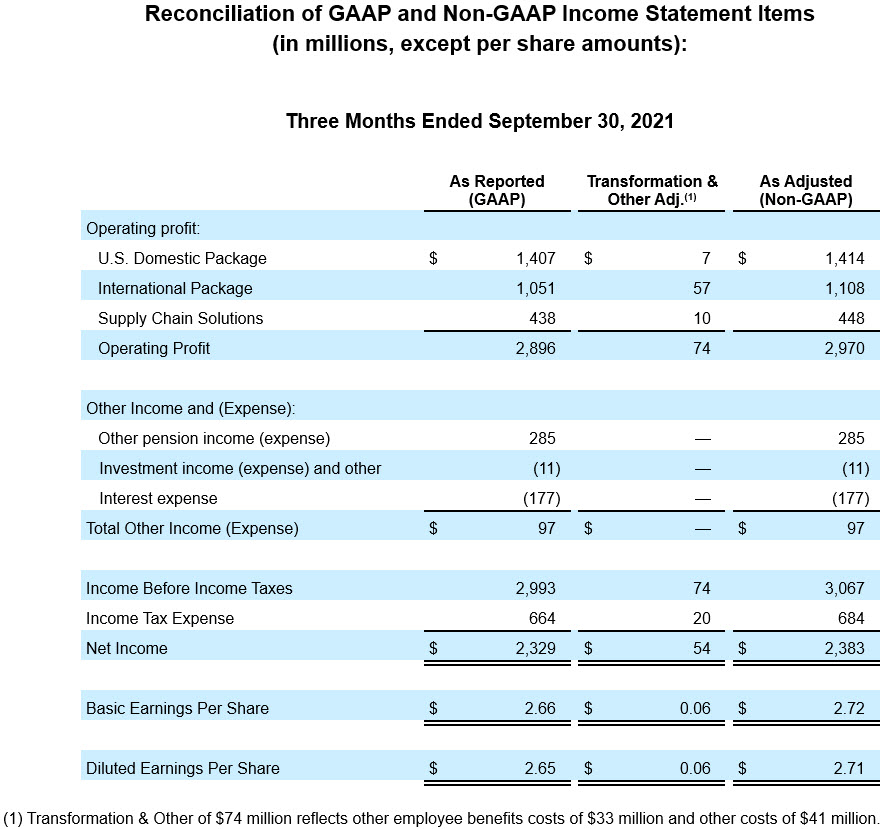

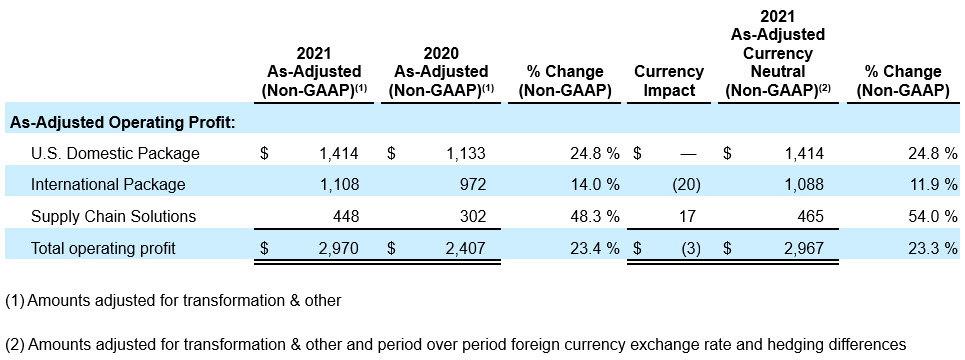

- بلغ ربح التشغيل الموحد 2,9 مليارات دولار، بزيادة قدرها 22,6% عن العام الماضي؛ وبزيادة قدرها ,23,4% على

- أساس *معدل

- بلغ الربح المخفَّض للسهم 2,65 دولارات، بزيادة قدرها 18,3% عن العام الماضي؛ وارتفع الربح المخفَّض المعدل للسهم بمقدار 18,9%

- ليصل إلى 2,71 دولار

- تقدم الشركة إرشادات مالية لعام 2021 بالكامل

أتلانتا- أعلنت UPS (المُدرجة في بورصة نيويورك باسم: UPS) اليوم عن إيرادات مجمعة للربع الثالث من عام 2021 بقيمة 23,2 مليار دولار، بزيادة قدرها 9,2% عن الربع الثالث من عام 2020. بلغ الربح التشغيلي الموحد 2,9 مليار دولار أمريكي، بزيادة قدرها 22,6% مقارنةً بالربع الأول من عام 2020، وبزيادة قدرها 23,4% على أساس معدل. وبلغ ربح السهم المخفض 2,65 دولارات لهذا الربع، بزيادة قدرها 18,3% عن نفس الفترة من عام 2020، وبزيادة قدرها 18,9% على أساس معدل.

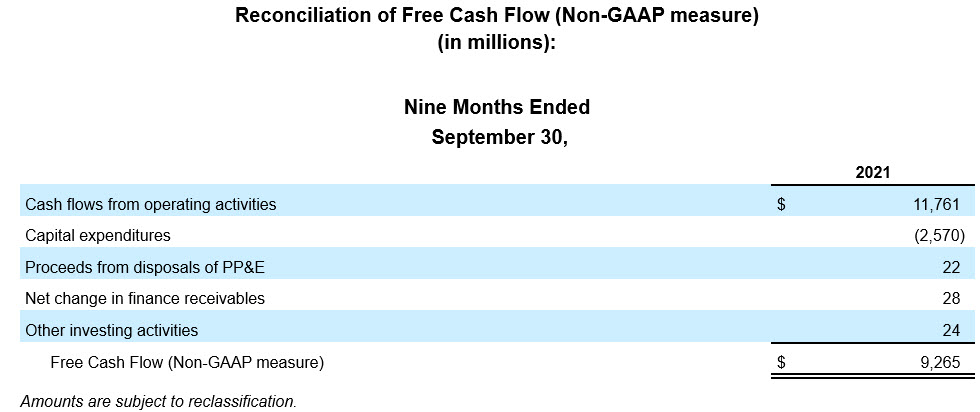

وبالنسبة للربع الثالث من عام 2021، تتضمن النتائج المتوافقة مع المبادئ المحاسبية المقبولة عمومًا التحول بعد خصم الضرائب والرسوم الأخرى، التي تبلغ 54 مليون دولار، وهو ما يعادل 0,06 دولار لكل سهم. وبلغ النقد للسنة حتى تاريخه من العمليات 11,8 مليارات دولار، بزيادة قدرها 26,7% مقارنةً بالفترة نفسها من عام 2020، وبلغ التدفق النقدي الحر 9,3 مليارات دولار، بزيادة قدرها 52,3% عن الأشهر التسعة الأولى من عام 2020.

قالت كارول تومي، الرئيس التنفيذي لشركة UPS: "أود أن أشكر جميع موظفي UPS على تقديم ما يهم مع خدمة رائعة لعملائنا". "إن الإجراءات التي نتخذها في إطار عملنا الاستراتيجي الأفضل وليس الأكبر لتحسين جودة الإيرادات، تعزز الإنتاجية وتحافظ على الانضباط بشأن تخصيص رأس المال، وتقود أدائنا المالي الإيجابي".

القطاع المحلي في الولايات المتحدة

|

الربع الثالث من عام 2021 | معدّل الربع الثالث من عام 2021 |

الربع الثالث من عام 2020 | معدّل الربع الثالث من عام 2020 |

الإيرادات | $14,208 M |

| $13,225 M |

|

أرباح التشغيل | $1,407 M | $1,414 M | $1,098 M | $1,133 M |

- ارتفعت الإيرادات بنسبة 7,4%، مدفوعة بزيادة قدرها 12% في الإيرادات لكل قطعة.

- حقق هامش التشغيل نسبة 9,9%؛ كما بلغ هامش التشغيل المعدل 10%.

قطاع الشحن الدولي

|

الربع الثالث من عام 2021 | معدّل الربع الثالث من عام 2021 |

الربع الثالث من عام 2020 | معدّل الربع الثالث من عام 2020 |

الإيرادات | $4,720 M |

| $4,087 M |

|

أرباح التشغيل | $1,051 M | $1,108 M | $966 M | $972 M |

- زادت الإيرادات بنسبة 15,5%، مع نمو قوي من جميع المناطق.

- بلغ هامش التشغيل 22,3%؛ وبلغ هامش التشغيل المعدل 23,5%.

قطاع حلول سلاسل التوريد

|

الربع الثالث من عام 2021 | معدّل الربع الثالث من عام 2021 |

الربع الثالث من عام 2020 | معدّل الربع الثالث من عام 2020 |

الإيرادات | 4,256 مليون دولار |

| $3,926 M |

|

أرباح التشغيل | $438 M | $448 M | $299 M | $302 M |

- زادت الإيرادات بنسبة 8,4% بقيادة الشحن والخدمات اللوجستية، والتي نمت مجتمعة بنسبة 35,4%.

- بلغ هامش التشغيل 10,3%؛ وبلغ هامش التشغيل المعدل 10,5%.

استشراف المستقبل

ترفع الشركة هدف الهامش التشغيلي الموحد المعدل للعام بأكمله في عام 2021 إلى 13% تقريبًا، وتتوقع أن يصل العائد المعدل على رأس المال المستثمر إلى 29% تقريبًا. من المخطط الآن أن تبلغ النفقات الرأسمالية حوالي 4,2 مليار دولار أمريكي، ومن المتوقع أن يصبح معدل الضريبة الفعلي للشركة حوالي 22,5%.

* " مبالغ التدفق النقدي "المعدلة" والحرة هي مقاييس مالية غير متوافقة مع المبادئ المحاسبية المقبولة عمومًا. انظر ملحق هذا الإصدار لمناقشة المقاييس المالية غير المتوافقة مع المبادئ المحاسبية المقبولة عمومًا، بما في ذلك تسوية مقياس المبادئ المحاسبية المقبولة عمومًا الأكثر ارتباطًا.

جهات الاتصال:

فريق العلاقات الإعلامية في UPS: 404-828-7123 أو pr@ups.com

علاقات المستثمرين في UPS: 404-828-6059 (الخيار 4) أو investor@ups.com

# # #

معلومات الاجتماع الهاتفي

ستناقش كارول تومي، الرئيس التنفيذي لشركة UPS، وبرايان نيومان، الرئيس المالي للشركة، نتائج الربع الثالث مع المستثمرين والمحللين، خلال اجتماع هاتفي الساعة 8:30 صباحًا بتوقيت شرق الولايات المتحدة 20 ربيع الأول 1443. ستكون هذه المكالمة مفتوحة للآخرين عبر بث مباشر عبر الويب. للوصول إلى المكالمة، تفضل بالانتقال إلى www.investors.ups.com وانقر فوق "Earnings Conference Call" (اجتماع هاتفي حول الأرباح). توجد معلومات مالية إضافية مُدرجة في الجداول المالية المفصلة التي يتم نشرها على www.investors.ups.com تحت عنوان "Quarterly Earnings and Financials" (الأرباح ربع السنوية والإحصائيات المالية)، وكما تم إيداعها لدى لجنة الأوراق المالية والبورصة كمستند إثبات لتقريرنا الحالي في نموذج 8-K.

نبذة عن UPS

تُعد شركة UPS (المُدرجة في بورصة نيويورك باسم: UPS) واحدة من أكبر الشركات في العالم، بإيرادات بلغت 84,6 مليار دولار في عام 2020، وهي تقدم مجموعة واسعة من الحلول اللوجستية المتكاملة للعملاء في أكثر من 220 دولة وإقليم. يركز موظفو UPS على بيان غايتها، وهو "دفع عالمنا إلى الأمام عن طريق تقديم ما يهم"، حيث يتبنى أكثر من 540 ألف موظف في الشركة إستراتيجية يذكرها ببساطة وينفذها بقوة: العميل أولًا. القيادة من قِبل الأفراد. الالتزام بالابتكار. تلتزم UPS بتقليل تأثيرها على البيئة ودعم المجتمعات التي نخدمها في جميع أنحاء العالم. تتخذ UPS أيضًا موقفًا ثابتًا لدعم التنوع، والمساواة، والشمول. يمكن العثور على مزيد من المعلومات على www.ups.com، وabout.ups.com، وwww.investors.ups.com.

بيانات تطلعية

يحتوي هذا الإصدار وملفاتنا لدى لجنة الأوراق المالية والبورصة، وفي المستقبل قد تحتوي على، "بيانات تطلعية" بالمعنى الوارد في قانون إصلاح تقاضي الأوراق المالية الخاصة لعام 1995. تهدف البيانات التي لا تشير إلى حقائق حالية أو تاريخية، وجميع العبارات المصحوبة بكلمات مثل "سوف"، و"نعتقد"، و"نتصور"، و"نتوقع"، و"نقدر"، و"نفترض"، و"نعتزم"، و"نتوقع"، و"نستهدف"، و"نخطط"، والكلمات المماثلة، إلى أن تكون بيانات تطلعية. وتخضع البيانات التطلعية لأحكام الملاذ الآمن لقوانين الأوراق المالية الفيدرالية وفقًا للمادة 27A من قانون الأوراق المالية لعام 1933، والمادة 21E من قانون تداول الأوراق المالية لعام 1934.

نضمِّن، من وقت لآخر، بيانات تطلعية كتابية أو شفوية في المواد الأخرى، التي يتم الكشف عنها للجمهور. قد تتعلق هذه البيانات بنيتنا، أو اعتقادنا، أو تنبؤاتنا، أو توقعاتنا الحالية، بشأن اتجاهنا الاستراتيجي، أو الاحتمالات، أو النتائج المستقبلية، أو الأحداث المستقبلية؛ وهي لا تتعلق على نحو صارم بحقائق تاريخية أو حالية. وترى الإدارة أن هذه البيانات التطلعية معقولة كلما يتم الإدلاء بها. ومع ذلك، لا بد من توخي الحذر وعدم الاعتماد بشكل غير مبرر على أي بيانات تطلعية، لأن هذه البيانات لا تتعلق إلا بتاريخ إصدارها، ولا يمكن التنبؤ بالمستقبل، وهذه طبيعته، على وجه اليقين.

تخضع البيانات التطلعية لمخاطر وأوجه عدم يقين معينة قد تتسبب في اختلاف النتائج الفعلية ماديًا عن تجربتنا التاريخية، وتوقعاتنا الحالية، أو نتائجنا المتوقعة. تشمل هذه المخاطر وأوجه عدم اليقين، على سبيل المثال لا الحصر: استمرار الشكوك المتعلقة بتأثير جائحة كوفيد-19 على أعمالنا وعملياتنا، والأداء المالي والسيولة، وعملائنا وموردينا، وعلى الاقتصاد العالمي؛ والتغيرات التي طرأت على الظروف الاقتصادية العامة، في الولايات المتحدة أو على الصعيد الدولي؛ ووجود منافسة كبيرة على أساس محلي، وإقليمي، ووطني، ودولي؛ والتغييرات التي طرأت على علاقاتنا مع عملائنا المهمين؛ والتغييرات التي طرأت على البيئة التنظيمية في الولايات المتحدة أو على الصعيد الدولي؛ وزيادة المتطلبات المادية أو متطلبات أمن البيانات أو زيادة مستوى تعقيدها؛ والاستجابات القانونية أو التنظيمية أو السوقية لتغير المناخ العالمي؛ ونتائج المفاوضات والتصديق على عقود العمل؛ والإضرابات أو الإضرابات عن العمل أو حالات التباطؤ من جانب موظفينا؛ وآثار تغير أسعار الطاقة، بما في ذلك البنزين والديزل ووقود الطائرات، وحالات الانقطاع التي تعرضت لها إمدادات هذه السلع؛ والتغيرات في أسعار الصرف أو أسعار الفائدة؛ والتخوف من التوقف المتوقع لسعر الليبور (سعر الفائدة المعروض بين البنوك في لندن) والانتقال إلى أي معيار آخر لسعر الفائدة؛ وقدرتنا على الحفاظ على صورة علامتنا التجارية؛ وقدرتنا على جذب الموظفين المؤهلين والاحتفاظ بهم؛ ووجود انتهاكات في أمن البيانات؛ ووجود اضطرابات في البنية التحتية للإنترنت أو لتطبيقاتنا التقنية؛ وتعرّض أعمالنا لحالات انقطاع أو لتأثيرات عليها من الأحداث أو الكوارث الطبيعية أو التي هي من صنع الإنسان بما في ذلك الهجمات الإرهابية أو الأوبئة أو الجائحات؛ وقدرتنا على التنبؤ بدقة باحتياجاتنا الاستثمارية الرأسمالية المستقبلية؛ والتعرض للتطورات الاقتصادية والسياسية والاجتماعية المتغيرة في الأسواق الدولية والناشئة؛ والتغييرات في إستراتيجية العمل أو اللوائح الحكومية أو الظروف الاقتصادية أو ظروف السوق التي قد تؤدي إلى إضعاف أصولنا؛ والزيادات في نفقاتنا أو التزاماتنا التمويلية المتعلقة بالحالة الصحية للموظفين، و/أو الحالة الصحية للمتقاعدين، و/أو مزايا التقاعد؛ والالتزامات الضريبية الإضافية المحتملة للولايات المتحدة أو الدولية؛ والمطالبات أو الدعاوى القضائية المحتملة المتعلقة بالعمل والتوظيف، والإصابة الشخصية، والأضرار التي تلحق بالممتلكات، والممارسات التجارية، والمسؤولية البيئية وغيرها من المسائل الأخرى؛ وقدرتنا على تحقيق الفوائد المتوقعة من عمليات الاستحواذ أو التصرفات أو المشاريع المشتركة أو التحالفات الاستراتيجية؛ وقدرتنا على تحقيق الفوائد المتوقعة من مبادرات التحول لدينا؛ والتقلبات الدورية والموسمية في نتائج التشغيل لدينا؛ وقدرتنا على إدارة مصاريف التأمين والمطالبات؛ والمخاطر الأخرى التي تمت مناقشتها في ملفاتنا المقدمة إلى لجنة الأوراق المالية والبورصات من وقت لآخر، بما في ذلك تقريرنا السنوي بشأن نموذج 10-K للسنة المنتهية16 جمادى الأولى 1442 والتقارير المقدمة لاحقًا. يجب عليك مراعاة القيود المفروضة على البيانات التطلعية، والمخاطر المرتبطة بها، وعدم الاعتماد بشكل مفرط على دقة التنبؤات الواردة في مثل هذه البيانات التطلعية. نحن لا نتعهد بأي التزام لتحديث البيانات التطلعية بحيث تعكس الأحداث، أو الظروف، أو التغييرات في التوقعات، أو وقوع أحداث غير متوقعة بعد تاريخ تلك البيانات.

التوفيق بين التدابير المالية الممتثلة للمبادئ المحاسبية المقبولة عموما (GAAP) والتدابير المالية غير الممتثلة للمبادئ المحاسبية المقبولة عموما

نكمِّل من وقت لآخر الإبلاغ عن معلوماتنا المالية، المحددة بموجب المبادئ المحاسبية المقبولة عمومًا ("GAAP")، ببعض الإجراءات المالية غير المتوافقة مع المبادئ المحاسبية المقبولة عمومًا. تشمل ما يلي: التعويضات والمزايا "المعدلة"؛ ونفقات التشغيل؛ وربح التشغيل؛ وهامش التشغيل؛ ومصروفات الدخل و(المصروفات) الأخرى؛ والدخل قبل ضرائب الدخل؛ ومصروفات ضريبة الدخل؛ ومعدل الضريبة الفعلي؛ وصافي الدخل؛ وعائد السهم. نحن نقدم الإيرادات، والإيرادات لكل قطعة، على أساس عملة ثابتة. بالإضافة إلى ذلك، نفصح عن التدفق النقدي الحر والعائد على رأس المال المستثمر ("ROIC").

نحن نعتقد أن هذه المقاييس غير المتوافقة مع المبادئ المحاسبية المقبولة عمومًا توفر معلومات مفيدة لمساعدة مستخدمي بياناتنا المالية في فهم نتائجنا المالية وتدفقاتنا النقدية بشكل كامل، وتقييم أدائنا المستمر، لأنها تستبعد العناصر التي قد لا تكون مؤشراً على عملياتنا الأساسية، أو لا علاقة لها بها، وقد توفر أساسًا مفيدًا لتحليل الاتجاهات في أعمالنا الأساسية. تُستخدم هذه المقاييس غير المتوافقة مع المبادئ المحاسبية المقبولة عمومًا داخليًا من جانب الإدارة، لتحليل الأداء التشغيلي لوحدة الأعمال، وتخصيص موارد وحدة الأعمال، وفيما يتعلق بقرارات منح تعويضات الحوافز.

يجب النظر في المقاييس المالية غير المتوافقة مع المبادئ المحاسبية المقبولة عمومًا، بالإضافة إلى، وليس بديلاً عن، نتائجنا المُبلغ عنها، المُعدَّة وفقًا للمبادئ المحاسبية المقبولة عمومًا. معلوماتنا المالية المعدلة لا تمثل أساسًا محاسبيًا شاملاً. لذلك، قد لا تكون معلوماتنا المالية المعدلة قابلة للمقارنة بالمعلومات التي تحمل عنوانًا مشابهًا، والتي قامت بالإبلاغ عنها شركات أخرى.

إعادة الهيكلة والرسوم الأخرى

ربح التشغيل المعدل، وهامش التشغيل، والدخل قبل ضرائب الدخل، وصافي الدخل، وعوائد الأسهم، قد تستبعد تأثير الرسوم المتعلقة بأي برامج إعادة هيكلة، بما في ذلك تكاليف التحول وانخفاض قيمة الأصول.

التغيرات في أسعار صرف العملات الأجنبية وأنشطة التحوُّط المالي

تستثني الإيرادات المحايدة للعملة، والإيرادات لكل قطعة، وأرباح التشغيل، تأثير مقارنة الفترات الحالية بالسابقة لتغيرات أسعار صرف العملات الأجنبية، وأي أنشطة تحوُّط خاصة بالعملة الأجنبية. تُحسب هذه التدابير عن طريق قسمة الإيرادات بالدولار الأمريكي المُبلغ عنها للفترة الحالية، والإيرادات لكل قطعة، والأرباح التشغيلية، على متوسط أسعار الصرف للفترة الحالية، لاشتقاق إيرادات الفترة الحالية بالعملة المحلية، والإيرادات لكل قطعة، وأرباح التشغيل. ثم تُضرب المبالغ المشتقة في متوسط أسعار صرف العملات الأجنبية المستخدمة، للإفصاح عن النتائج المقارنة لكل شهر في فترة السنة السابقة (بما في ذلك تأثير أي أنشطة تحوُّط متعلقة بالعملات الأجنبية). الفرق بين الإيرادات بالدولار الأمريكي المبلغ عنها للفترة الحالية، والإيرادات لكل قطعة، وأرباح التشغيل، وبين الإيرادات بالدولار الأمريكي المُشتقة للفترة الحالية، والإيرادات لكل قطعة، والأرباح التشغيلية، يمثل تأثير مقارنة الفترات الحالية بالسابقة بالنسبة لأسعار صرف العملات الأجنبية وأنشطة التحوُّط المالي.

التعديلات الخاصة بمرحلة التقاعد وما بعد التقاعد وفقًا لمحاسبة القيمة حسب السوق

نحن ندرك التغيرات التي تطرأ على القيمة العادلة لأصول خطة التقاعد وصافي المكاسب والخسائر الاكتوارية (التأمينية)، التي تزيد عن 10% لخطط المزايا المحددة الخاصة بمرحلة التقاعد وما بعد التقاعد على الفور، كجزء من دخل (مصروف) المعاشات التقاعدية الأخرى. نكمل عرضنا لبعض البيانات المالية بمقاييس غير متوافقة مع المبادئ المحاسبية المقبولة عمومًا، التي تستبعد تأثير المكاسب والخسائر المعترف بها بما يتجاوز حد 10% وتأثيرات ضريبة الدخل ذات الصلة. ونعتقد أيضًا أن استبعاد هذه التأثيرات الخاصة بمحاسبة القيمة حسب السوق يوفر معلومات تكميلية مهمة، عن طريق إزالة التقلبات المرتبطة بالتغيرات قصيرة الأجل في أسعار الفائدة في السوق، وقيم الأسهم، والعوامل المماثلة.

تُحسب آثار ضريبة الدخل المؤجلة على التعديلات الخاصة بمرحلة التقاعد وما بعد التقاعد وفقًا لمحاسبة القيمة حسب السوق بضرب معدلات الضرائب القانونية المعمول بها في كل ولاية ضريبية، بما في ذلك الولاية القضائية الفيدرالية الأمريكية والعديد من الولايات الأمريكية والولايات القضائية غير الأمريكية، حسب التعديلات.

التدفق النقدي الحر

نحن نحسب التدفق النقدي الحر بوصفه تدفقات نقدية من الأنشطة التشغيلية، مطروحًا منها النفقات الرأسمالية والعائدات المكتسبة من بيع الممتلكات والمنشآت والمعدات، بالإضافة إلى، أو ناقص، صافي التغيرات في الذمم المالية المدينة وأنشطة الاستثمار الأخرى. ونرى أن التدفق النقدي الحر هو مؤشر مهم لمقدار النقد الناتج عن عملياتنا التجارية المستمرة، ونستخدم ذلك كمقياس للنقد الإضافي المتاح للاستثمار في أعمالنا، والوفاء بالتزاماتنا المتعلقة بالديون، وإعادة الأموال النقدية إلى المساهمين.

العائد على رأس المال المستثمر

يُحسب العائد على رأس المال المستثمر (ROIC) على أنه الاثني عشر شهرًا اللاحقة ("TTM") للدخل التشغيلي المعدل مقسومًا على متوسط إجمالي الدين، والتزامات مزايا مرحلة التقاعد وما بعد التقاعد غير المتداولة، وحقوق المساهمين، في نهاية الفترة الحالية ونهاية الفترة المقابلة للسنة السابقة. نظرًا لأن العائد على رأس المال المستثمر ليس مقياسًا محددًا من جانب المبادئ المحاسبية المقبولة عمومًا، فإننا نحسبه جزئيًا باستخدام مقاييس مالية غير متوافقة مع المبادئ المحاسبية المقبولة عمومًا، والتي نرى أنها أكثر دلالة على أداء أعمالنا المستمر. نحن نعتبر العائد على رأس المال المستثمر مقياسًا مفيدًا لتقييم فعالية استثماراتنا الرأسمالية طويلة الأجل وكفاءتها.

مقاييس تطلعية غير متوافقة مع المبادئ المحاسبية المقبولة عمومًا

من وقت لآخر، عند تقديم مقاييس تطلعية غير متوافقة مع المبادئ المحاسبية المقبولة عمومًا، لا يمكننا تقديم تسويات كمية لمقياس المبادئ المحاسبية المقبولة عمومًا الأكثر ارتباطًا بسبب عدم التيقّن من توقيت أي تعديلات يمكن أن تكون جوهرية في أي فترة، أو مقدارها، أو طبيعتها.