- รายได้รวมอยู่ที่ $21.8 พันล้านเทียบกับ $22.1B พันล้านในปีที่ผ่านมา

- อัตรากำไรจากการดำเนินงานรวมอยู่ที่ 8.9% อัตรากำไรจากการดำเนินงานภายหลังการปรับปรุง* อยู่ที่ 9.5%

- กำไรต่อหุ้นปรับลดเป็น $1.65 หลังการปรับปรุง กำไรต่อหุ้นปรับลดเป็น $1.79 เทียบกับ $2.54 ในปีที่แล้ว

- อัปเดตคำแนะนำทางการเงินตลอดทั้งปี 2024 เริ่มโครงการซื้อหุ้นคืนใหม่ โดยกำหนดเป้าหมายที่ $1 พันล้านต่อปี

แอตแลนตา – กรกฎาคม 23, 2567 – UPS (NYSE:UPS) รายงานวันนี้ถึงรายได้รวมในไตรมาสที่สองปี 2024 ที่ $21.8 พันล้าน ลดลง 1.1% จากไตรมาสที่สองของปี 2023 กำไรจากการดำเนินงานรวมอยู่ที่ $1.9 พันล้าน ลดลง 30.1% เมื่อเทียบกับไตรมาสที่สองของปี 2023 และลดลง 29.3% หลังการปรับปรุง กำไรต่อหุ้นปรับลดอยู่ที่ $1.65 สำหรับไตรมาสนี้ กำไรต่อหุ้นปรับลดภายหลังการปรับปรุงอยู่ที่ $1.79 ลดลง 29.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2023

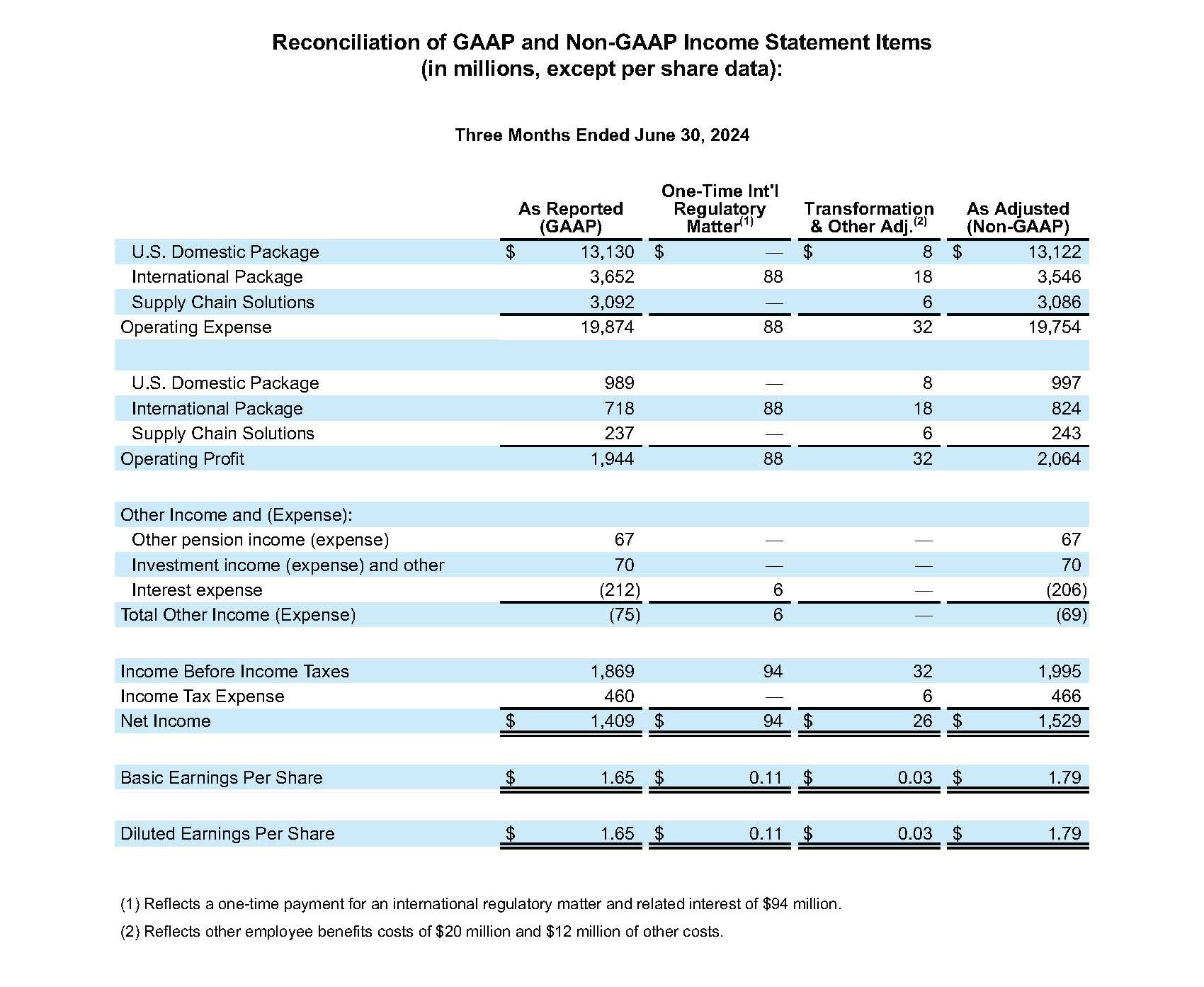

สำหรับไตรมาสที่สองของปี 2024 ผลลัพธ์ตามหลักการบัญชีที่รับรองทั่วไป (GAAP) รวมค่าใช้จ่ายหลังหักภาษีอยู่ที่ $120 ล้าน หรือคิดเป็น $0.14 ต่อหุ้นที่ปรับลดลง ซึ่งประกอบด้วยการชำระเงินแบบครั้งเดียว $94 ล้านเพื่อจัดการเรื่องเกี่ยวกับกฎระเบียบระหว่างประเทศ รายการเปลี่ยนแปลงและค่าใช้จ่ายอื่น ๆ $26 ล้าน

“ฉันอยากจะขอบคุณพนักงาน UPS ทุกคนที่ทำงานกันอย่างหนักและความพยายามของพวกเขาในช่วงไตรมาสที่สองนี้” Carol Tomé ประธานเจ้าหน้าที่บริหารของ UPS กล่าว “ไตรมาสนี้เป็นจุดเปลี่ยนสำคัญของบริษัทเรา ในขณะที่เรากลับมาเติบโตเพิ่มขึ้นในสหรัฐอเมริกาอีกครั้ง ซึ่งถือเป็นครั้งแรกในรอบเก้าไตรมาส เป็นไปตามที่คาดไว้ กำไรจากการดำเนินงานของเราลดลงในช่วงครึ่งแรกของปี 2024 จากที่เรารายงานเมื่อปีที่แล้ว เมื่อมองไปข้างหน้า เราคาดว่าจะกลับมามีการเติบโตของกำไรจากการดำเนินงานอีกครั้ง

ส่วนงานในประเทศสหรัฐอเมริกา

|

ไตรมาสที่ 2 2024 | หลังปรับปรุง ไตรมาสที่ 2 2024 |

ไตรมาสที่ 2 2023 | หลังปรับปรุง ไตรมาสที่ 2 2023 |

รายได้ | 14,119 ล้านเหรียญ |

| 14,396 ล้านเหรียญ |

|

กำไรจากการดำเนินงาน | 989 ล้านเหรียญ | $997 M | 1,602 ล้านเหรียญ | 1,681 ล้านเหรียญ |

- รายได้ลดลง 1.9% โดยได้รับแรงหนุนจากการลดลงของรายได้ต่อชิ้น 2.6% เนื่องจากการเปลี่ยนแปลงของการผสมกันของผลิตภัณฑ์เป็นหลัก

- อัตรากำไรจากการดำเนินงานอยู่ที่ 7.0% อัตรากำไรจากการดำเนินงานภายหลังการปรับปรุงอยู่ที่ 7.1%

ส่วนงานต่างประเทศ

|

ไตรมาสที่ 2 2024 | หลังปรับปรุง ไตรมาสที่ 2 2024 |

ไตรมาสที่ 2 2023 | หลังปรับปรุง ไตรมาสที่ 2 2023 |

รายได้ | 4,370 ล้านเหรียญ |

| 4,415 ล้านเหรียญ |

|

กำไรจากการดำเนินงาน | 718 ล้านเหรียญ | 824 ล้านเหรียญ | 883 ล้านเหรียญ | 902 ล้านเหรียญ |

- รายได้ลดลง 1.0% โดยได้รับแรงผลักดันจากปริมาณเฉลี่ยต่อวันที่ลดลง 2.9%

- อัตรากำไรจากการดำเนินงานอยู่ที่ 16.4% อัตรากำไรจากการดำเนินงานภายหลังการปรับปรุงอยู่ที่ 18.9%

โซลูชั่นซัพพลายเชน1

|

ไตรมาสที่ 2 2024 | หลังปรับปรุง ไตรมาสที่ 2 2024 |

ไตรมาสที่ 2 2023 | หลังปรับปรุง ไตรมาสที่ 2 2023 |

รายได้ | 3,329 ล้านเหรียญ |

| 3,244 ล้านเหรียญ |

|

กำไรจากการดำเนินงาน | 237 ล้านเหรียญ | 243 ล้านเหรียญ | 295 ล้านเหรียญ | 336 ล้านเหรียญ |

1 ประกอบด้วยส่วนการดำเนินงานซึ่งไม่ตรงตามเกณฑ์ของส่วนที่รายงานได้ภายใต้หัวข้อ ASC 280 – รายงานจำแนกตามส่วนงาน

- รายได้เพิ่มขึ้น 2.6% เนื่องจากการเติบโตด้านโลจิสติกส์และสินค้าเกี่ยวกับสุขภาพเป็นหลัก

- อัตรากำไรจากการดำเนินงานอยู่ที่ 7.1% อัตรากำไรจากการดำเนินงานภายหลังการปรับปรุงอยู่ที่ 7.3%

แนวโน้มปี 2024

บริษัทให้การคาดการณ์บางส่วนบนพื้นฐานภายหลังการปรับปรุง (Non-GAAP) เนื่องจากไม่สามารถคาดการณ์หรือจัดเตรียมการกระทบยอดที่สะท้อนถึงผลกระทบของการปรับราคาเงินบำเหน็จในอนาคตหรือเหตุการณ์ที่ไม่คาดคิดอื่น ๆ ซึ่งจะรวมอยู่ในรายงานผลประกอบการ (GAAP) และอาจจะเป็นสาระสำคัญต่อไป

สำหรับปี 2024 ทาง UPS เน้นย้ำถึงเป้าหมายด้านการเงินรวมทั้งปี**:

- คาดว่ารายรับรวมจะอยู่ที่ประมาณ $93.0 พันล้าน

- อัตรากำไรจากการดำเนินงานที่ปรับปรุงแล้วรวมคาดว่าจะอยู่ประมาณ 9.4%

- ค่าใช้จ่ายด้านทุนประมาณ 4.0 $พันล้าน

- โดยกำหนดเป้าหมายการซื้อหุ้นคืนอยู่ที่ประมาณ $500 ล้าน

* จำนวนเงิน “ภายหลังการปรับปรุง” หรือ “หลังปรับปรุง” เป็นการวัดผลทางการเงินที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (Non-GAAP) โปรดดูที่ภาคผนวกของข่าวประชาสัมพันธ์ฉบับนี้สำหรับคำอธิบายเกี่ยวกับการวัดผลทางการเงินที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (Non-GAAP) รวมถึงการกระทบยอดกับการวัดผลตาม GAAP ที่มีความสัมพันธ์อย่างใกล้ชิด

**ไม่รวมผลกระทบจากการจำหน่ายที่รอดำเนินการของ Coyote และการประกาศการเข้าซื้อกิจการ

ติดต่อ:

ฝ่ายสื่อมวลชนสัมพันธ์ของ UPS: 404-828-7123 หรือ pr@ups.com

ฝ่ายนักลงทุนสัมพันธ์ของ UPS: 404-828-6059 (กด 4) หรือ investor@ups.com

# # #

ข้อมูลการประชุมทางโทรศัพท์

Carol Tomé ซีอีโอและ Brian Dykes ซีเอฟโอของ UPS จะประชุมร่วมกับนักลงทุนและนักวิเคราะห์เกี่ยวกับผลประกอบการในไตรมาสที่สอง ในระหว่างการประชุมทางโทรศัพท์ ณ เวลา 8:30 น. ตามเวลามาตรฐาน ET กรกฎาคม 23, 2567 การประชุมทางโทรศัพท์จะเปิดให้บุคคลต่างๆ เข้าร่วมผ่านทางเว็บคาสต์สด หากต้องการเข้าร่วมการประชุม โปรดไปที่ www.investors.ups.com และคลิกที่ “Earnings Conference Call” ข้อมูลทางการเงินเพิ่มเติมรวมอยู่ในกำหนดการทางการเงินโดยละเอียดซึ่งโพสต์ไว้ใน www.investors.ups.com ภายใต้หัวข้อ “ผลประกอบการและการเงินประจำไตรมาส” และตามที่ยื่นต่อ SEC เพื่อสะท้อนถึงรายงานในปัจจุบันของเราตามแบบฟอร์ม Form 8-K

เกี่ยวกับ UPS

UPS (NYSE: UPS) เป็นหนึ่งในบริษัทที่ใหญ่ที่สุดของโลกที่มีรายได้สูงถึง $91.0 พันล้านในปี 2023 และให้บริการโซลูชันโลจิสติกส์แบบครบวงจรที่ครอบคลุมความต้องการที่หลากหลายของลูกค้าในกว่า 200 ประเทศและเขตพื้นที่ การมุ่งเน้นไปที่แถลงการณ์เกี่ยวกับวัตถุประสงค์ของบริษัท นั่นก็คือ “การขับเคลื่อนโลกของเราไปข้างหน้าด้วยการส่งมอบสิ่งที่สำคัญ” พนักงานของบริษัทประมาณ 500,000 คนต่างก็ทุ่มเทให้กับการปฏิบัติตามกลยุทธ์ที่เป็นคำแถลงที่เรียบง่ายแต่นำไปปฏิบัติได้อย่างมีประสิทธิภาพ: ลูกค้าต้องมาก่อน นำโดยบุคลากร ขับเคลื่อนด้วยนวัตกรรม UPS มุ่งมั่นที่จะลดผลกระทบต่อสิ่งแวดล้อมและสนับสนุนชุมชนต่างๆ ที่เราให้บริการในทั่วโลก UPS ยังมีจุดยืนที่แน่วแน่ในการสนับสนุนด้านความหลากหลาย ความเสมอภาค และการยอมรับความแตกต่าง สามารถดูข้อมูลเพิ่มเติมได้ที่ www.ups.com, about.ups.com และ www.investors.ups.com

ข้อความคาดการณ์ล่วงหน้า

รายงานประจำปีในแบบฟอร์ม 10-K สำหรับปีสิ้นสุดเมื่อ ธันวาคม 31, 2566 และเอกสารอื่น ๆ ที่ยื่นต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์มีและในอนาคตอาจมี "ข้อความคาดการณ์ล่วงหน้า" ภายใต้ความหมายตามกฎหมาย Private Securities Litigation Reform Act of 1995 ข้อความอื่นนอกเหนือจากข้อเท็จจริงในปัจจุบันหรือในอดีต และข้อความทั้งหมดที่มีคำเช่น “จะ” “เชื่อ” “คาดการณ์” “คาดว่า” “ประมาณการ” “สมมติ” “ตั้งใจ” “คาดหมาย” “เป้าหมาย” “แผน” และคำอื่นๆ ที่คล้ายกัน มีวัตถุประสงค์เพื่อเป็นข้อความคาดการณ์ล่วงหน้า ข้อความคาดการณ์ล่วงหน้าจัดทำขึ้นภายใต้บทบัญญัติข้อยกเว้นความรับผิดของกฎหมายหลักทรัพย์ของรัฐบาลกลางตามมาตรา 27A ของ Securities Act of 1933 และมาตรา 21E ของ Securities Exchange Act of 1934

ในบางครั้ง เรายังใส่ข้อความคาดการณ์ล่วงหน้าที่เป็นลายลักษณ์อักษรหรือโดยวาจาไว้ในเอกสารอื่นๆ ที่เปิดเผยต่อสาธารณะอีกด้วย ข้อความคาดการณ์ล่วงหน้าอาจจะเกี่ยวข้องกับเจตนา ความเชื่อ การคาดการณ์ หรือความคาดหวังในปัจจุบันเกี่ยวกับทิศทางเชิงกลยุทธ์ แนวโน้ม ผลลัพธ์ในอนาคต หรือเหตุการณ์ในอนาคต ไม่ได้เกี่ยวข้องกับข้อเท็จจริงในอดีตหรือปัจจุบันอย่างเข้มงวด ฝ่ายบริหารเชื่อว่าข้อความคาดการณ์ล่วงหน้าเหล่านี้มีความสมเหตุผล ณ เวลาที่จัดทำ อย่างไรก็ตาม ควรใช้ความระมัดระวัง อย่าอิงตามข้อความคาดการณ์ล่วงหน้าใดๆ มากเกินควร เนื่องจากข้อความดังกล่าวมีผลเฉพาะ ณ วันที่จัดทำเท่านั้น และโดยธรรมชาติแล้ว ไม่สามารถคาดการณ์ได้อย่างแน่ชัด

ข้อความคาดการณ์ล่วงหน้ามีความเสี่ยงและความไม่แน่นอนหลายประเด็นที่อาจทำให้ผลลัพธ์ที่แท้จริงแตกต่างออกไปจากประสบการณ์ของเราในอดีตเป็นอย่างมาก ตลอดจนความคาดหวังหรือการคาดการณ์เกี่ยวกับผลลัพธ์ของเราในปัจจุบัน ความเสี่ยงและความไม่แน่นอนเหล่านี้รวมไปถึงและไม่ได้จำกัดเพียง: การเปลี่ยนแปลงของสภาวะเศรษฐกิจโดยทั่วไปในสหรัฐอเมริกาหรือต่างประเทศ การแข่งขันที่สำคัญในระดับท้องถิ่น ระดับภูมิภาค ระดับประเทศ และระดับโลก การเปลี่ยนแปลงในความสัมพันธ์ระหว่างเรากับลูกค้ารายสำคัญของเรา ความสามารถของเราในการดึงดูดและรักษาพนักงานที่มีคุณสมบัติ การนัดหยุดงาน การหยุดงาน หรือการชะลอตัวโดยพนักงานของเรา ข้อกำหนดทางกายภาพหรือด้านปลอดภัยในการดำเนินงานที่เพิ่มขึ้นหรือซับซ้อนยิ่งขึ้น เหตุการณ์ด้านความปลอดภัยทางไซเบอร์ที่สำคัญ กฎหมายคุ้มครองข้อมูลที่เพิ่มขึ้น ความสามารถของเราในการรักษาภาพลักษณ์แบรนด์ของเราและชื่อเสียงขององค์กร ผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศโลก การหยุดชะงักหรือผลกระทบต่อธุรกิจของเราจากเหตุการณ์หรือภัยพิบัติทางธรรมชาติหรือที่มนุษย์สร้างขึ้น ซึ่งรวมถึงการโจมตีของผู้ก่อการร้าย โรคระบาดหรือการระบาดใหญ่ทั่วโลก การเปิดรับการเปลี่ยนแปลงการพัฒนาทางเศรษฐกิจ การเมือง กฎระเบียบและสังคมในตลาดระหว่างประเทศและตลาดเกิดใหม่ ความสามารถของเราในการตระหนักถึงผลประโยชน์ที่คาดว่าจะได้รับจากการเข้าซื้อกิจการ การจำหน่าย การร่วมทุน หรือพันธมิตรเชิงกลยุทธ์ ผลกระทบจากการเปลี่ยนแปลงราคาพลังงาน ซึ่งรวมไปถึงน้ำมันเบนซิน ดีเซล น้ำมันเครื่องบิน และอื่น ๆ และการหยุดชะงักในการจัดหาสินค้าเหล่านี้ การเปลี่ยนแปลงของอัตราแลกเปลี่ยนหรืออัตราดอกเบี้ย ความสามารถของเราในการคาดการณ์ความต้องการด้านการลงทุนในอนาคตของเราอย่างแม่นยำ การเพิ่มขึ้นของค่าใช้จ่ายหรือภาระผูกพันด้านเงินทุนที่เกี่ยวข้องกับสุขภาพของพนักงาน สุขภาพของผู้เกษียณอายุ และ/หรือสวัสดิการบำนาญ ความสามารถของเราในการจัดการค่าประกันและค่าสินไหมทดแทน การเปลี่ยนแปลงในกลยุทธ์ทางธุรกิจ กฎระเบียบของรัฐบาล หรือสภาวะทางเศรษฐกิจหรือตลาดที่อาจส่งผลให้ทรัพย์สินของเราด้อยค่า ความเป็นไปได้ที่จะมีภาระภาษีของสหรัฐอเมริกาหรือภาษีระหว่างประเทศเพิ่มเติม กฎระเบียบที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศที่เข้มงวดมากขึ้น การเรียกร้องหรือการฟ้องร้องที่อาจเกิดขึ้นที่เกี่ยวข้องกับแรงงานและการจ้างงาน การบาดเจ็บส่วนบุคคล ความเสียหายต่อทรัพย์สิน การดำเนินธุรกิจ ความรับผิดต่อสิ่งแวดล้อมและเรื่องอื่น ๆ และความเสี่ยงอื่น ๆ ที่กล่าวถึงในเอกสารที่เรายื่นต่อคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์เป็นครั้งคราว ซึ่งรวมถึงรายงานประจำปีของเราในแบบฟอร์ม 10-K สำหรับปีที่สิ้นสุด ธันวาคม 31, 2566 และรายงานที่ยื่นในเวลาต่อมา คุณควรพิจารณาถึงข้อจำกัดและความเสี่ยงที่เกี่ยวข้องกับข้อความคาดการณ์ล่วงหน้า และอย่าพึ่งพาความถูกต้องของการคาดการณ์ที่มีอยู่ในข้อความคาดการณ์ล่วงหน้าอย่างไม่เหมาะสม เราไม่มีความรับผิดชอบตามภาระผูกพันใดๆ ในการปรับปรุงข้อความคาดการณ์ล่วงหน้าเพื่อให้สะท้อนถึงเหตุการณ์ สถานการณ์ การเปลี่ยนแปลงในการคาดการณ์ หรือเหตุการณ์ที่ไม่คาดคิดหลังจากวันที่ในข้อความเหล่านั้นเว้นแต่ตามที่กฎหมายกำหนด

ตลอดเวลา เราคาดหวังที่จะมีส่วนร่วมในการประชุมนักวิเคราะห์และนักลงทุน วัสดุที่จัดให้หรือแสดงในงานประชุมเหล่านั้น เช่น สไลด์และการนำเสนอ อาจมีการโพสต์ไว้บนเว็บไซต์นักลงทุนสัมพันธ์ที่ www.investors.ups.com ภายใต้หัวข้อ “การนำเสนอ (Presentations)” หากมีให้บริการ การนำเสนอเหล่านี้อาจมีข้อมูลใหม่ที่ไม่เปิดเผยต่อสาธารณะเกี่ยวกับบริษัทของเราและคุณจะได้รับการส่งเสริมให้ตรวจติดตามไซต์นี้สำหรับโพสต์ใหม่ ๆ เนื่องจากเราอาจใช้เครื่องมือนี้เป็นการประกาศสาธารณะ

การกระทบยอดการวัดผลทางการเงินตามหลักการบัญชีที่รับรองทั่วไป (GAAP) และที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (Non-GAAP)

เราเสริมการรายงานข้อมูลทางการเงินของเราซึ่งพิจารณาภายใต้หลักการบัญชีที่รับรองทั่วไป ("GAAP") ด้วยการวัดผลทางการเงินบางรายการที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (Non-GAAP)

ควรพิจารณาการวัดผลทางการเงินที่ปรับปรุงเป็นการเพิ่มเติม แต่ไม่ใช่เป็นทางเลือกสำหรับ ผลลัพธ์ที่เรารายงานซึ่งจัดทำขึ้นตาม GAAP การวัดผลทางการเงินที่ปรับปรุงของเราแสดงถึงพื้นฐานที่ครอบคลุมทางด้านบัญชีและอาจไม่สามารถเปรียบเทียบได้กับการวัดที่มีชื่อเรียกคล้ายกันที่รายงานโดยบริษัทอื่น ๆ

การคาดการณ์ล่วงหน้าเกี่ยวกับการวัดผลทางการเงินตามเกณฑ์ Non-GAAP

ในบางครั้ง เมื่อมีการคาดการณ์ล่วงหน้าเกี่ยวกับการวัดผลทางการเงินตามเกณฑ์ Non-GAAP เราไม่สามารถให้ข้อมูลการกระทบยอดเชิงปริมาณเทียบกับการวัดด้วย GAAP ส่วนใหญ่ที่สัมพันธ์กันอย่างใกล้ชิดได้เนื่องจากความไม่แน่นอนในเรื่องเวลา จำนวน หรือลักษณะของการปรับปรุงใดๆ ซึ่งอาจมีความสำคัญในช่วงเวลาใดๆ

การชำระเงินแบบครั้งเดียวสำหรับเรื่องเกี่ยวกับกฎระเบียบระหว่างประเทศ

ในไตรมาสที่สองของปี 2024 เราได้ชำระเงินแบบครั้งเดียว $94 ล้านจากเงินสดที่ถูกจำกัดไว้ก่อนหน้านี้เพื่อจัดการความท้าทายที่ได้เปิดเผยก่อนหน้าโดยหน่วยงานด้านภาษีของอิตาลี ต่อการหักลดหย่อนภาษีมูลค่าเพิ่มที่ชำระโดย UPS ให้กับผู้ให้บริการบุคคลที่สามบางราย ซึ่งการทบทวนได้เปิดตัวในไตรมาสที่สี่ของปี 2023 เราส่งเสริมการนำเสนอกำไรจากการดำเนินงาน อัตรากำไรจากการดำเนินงาน ดอกเบี้ยจ่าย รายได้รวมอื่น ๆ (ค่าใช้จ่าย) รายได้ก่อนหักภาษีเงินได้ กำไรสุทธิและกำไรต่อหุ้นตามการวัดผลที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (non-GAAP) ซึ่งไม่ได้ครอบคลุมถึงผลกระทบของค่าใช้จ่ายนี้ เราเชื่อว่าการไม่รวมถึงผลกระทบของการชำระเงินนี้จะทำให้ผู้ใช้งบการเงินของเราดูและประเมินผลการดำเนินงานของธุรกิจพื้นฐานได้ดีขึ้นจากมุมมองเดียวกันกับฝ่ายบริหารจัดการ ซึ่งเราไม่เชื่อว่าเป็นส่วนประกอบของการดำเนินงานอย่างต่อเนื่องของเรา และเราไม่คาดว่าจะเกิดขึ้นซ้ำอีก

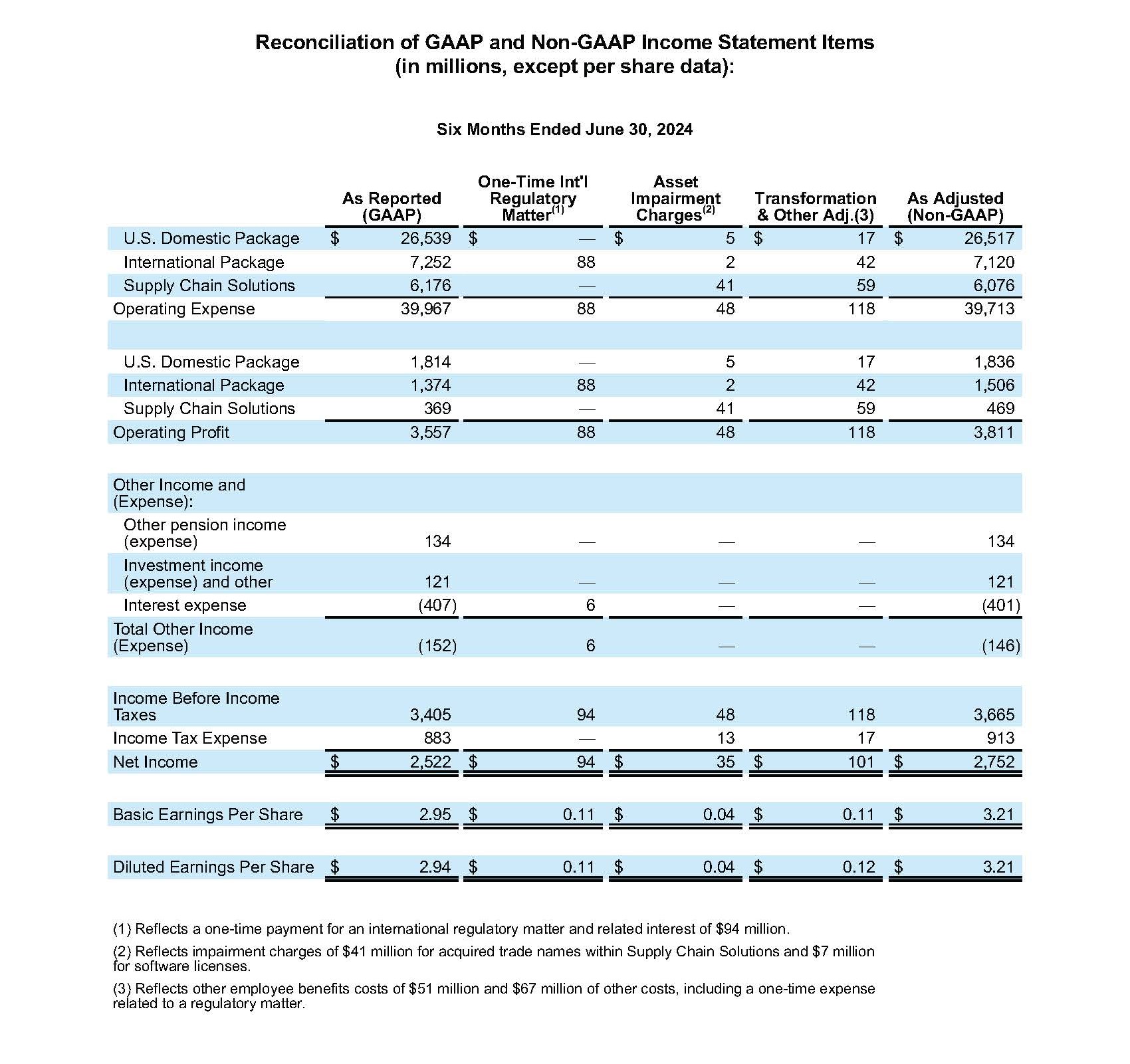

การเปลี่ยนแปลงและต้นทุนอื่น ๆ และค่าธรรมเนียมการด้อยค่าของสินทรัพย์

เราเสริมการนำเสนอกำไรจากการดำเนินงาน อัตรากำไรจากการดำเนินงาน รายได้ก่อนหักภาษีเงินได้ กำไรสุทธิและกำไรต่อหุ้นตามการวัดผลที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (non-GAAP) ซึ่งไม่ได้ครอบคลุมถึงผลกระทบของค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมการเปลี่ยนแปลง การด้อยค่าของสินทรัพย์ และค่าใช้จ่ายอื่น ๆ เราเชื่อว่าการไม่ครอบคลุมถึงผลกระทบของค่าใช้จ่ายเหล่านี้จะทำให้ผู้ใช้งบการเงินของเราดูและประเมินผลการดำเนินงานของธุรกิจพื้นฐานได้ดีขึ้นจากมุมมองของฝ่ายบริหารจัดการ เราไม่พิจารณาค่าใช้จ่ายเหล่านี้เมื่อทำการประเมินผลการดำเนินงานของหน่วยธุรกิจของเรา ทำการตัดสินใจในการจัดสรรทรัพยากรหรือทำการตัดสินใจรางวัลค่าตอบแทนจูงใจ

การจ่ายค่าตอบแทนแบบครั้งเดียว

เราเสริมการนำเสนอกำไรจากการดำเนินงาน อัตรากำไรจากการดำเนินงาน รายได้ก่อนหักภาษีเงินได้ กำไรสุทธิและกำไรต่อหุ้นตามการวัดผลที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (non-GAAP) ซึ่งไม่รวมถึงผลกระทบของการชำระเงินแบบครั้งเดียวแก่หัวหน้างานพาร์ทไทม์ที่ไม่ใช่สหภาพในสหรัฐอเมริกาบางส่วน ตามการอนุมัติข้อตกลงแรงงานของเรากับ Teamsters เราไม่ได้คาดหวังว่าการชำระเงินเช่นนี้หรือคล้ายกันจะเกิดขึ้นซ้ำอีก เราเชื่อว่าการไม่รวมถึงผลกระทบของการชำระเงินแบบครั้งเดียวเหล่านี้จะทำให้ผู้ใช้งบการเงินของเราดูและประเมินผลการดำเนินงานของธุรกิจพื้นฐานได้ดีขึ้นจากมุมมองเดียวกันกับฝ่ายบริหารจัดการ

กำไรและขาดทุนของแผนสวัสดิการเงินบำเหน็จและแผนการรักษาพยาบาลหลังเกษียณ

เรารับรู้การเปลี่ยนแปลงในมูลค่ายุติธรรมของสินทรัพย์ที่วางแผนและกำไรและขาดทุนสุทธิจากการประมาณการตามหลักคณิตศาสตร์ประกันภัยที่เกินกว่า 10% ของช่วงที่กำหนด (คิดเป็น 10% ที่สูงกว่าของมูลค่ายุติธรรมของสินทรัพย์ที่วางแผนหรือภาระผูกพันต่อสวัสดิการตามการคาดการณ์ในแผน) รวมถึงกำไรและขาดทุนที่เกิดจากการตัดทอนแผน สำหรับแผนสวัสดิการเงินบำเหน็จและหลังเกษียณอายุตามที่กำหนดไว้ทันทีซึ่งเป็นส่วนหนึ่งของรายได้จากการลงทุน (ค่าใช้จ่าย) และอื่น ๆ ในงบกำไรขาดทุนเบ็ดเสร็จ เราเสริมการนำเสนอข้อมูลเกี่ยวกับรายได้ก่อนหักภาษี กำไรสุทธิ และกำไรต่อหุ้นของเราด้วยการวัดผลทางการเงินบางอย่างด้วยการวัดผลที่ปรับปรุงแล้ว ซึ่งไม่รวมไปถึงผลกระทบของกำไรขาดทุนเหล่านี้และผลกระทบจากภาษีเงินได้ที่เกี่ยวข้อง เราเชื่อว่าการยกเว้นกำไรและขาดทุนของแผนสวัสดิการเงินบำเหน็จและแผนหลังเกษียณที่กำหนดไว้เหล่านี้จะให้ข้อมูลเพิ่มเติมที่สำคัญโดยการขจัดความผันผวนที่เกี่ยวข้องกับการแก้ไขแผนและการเปลี่ยนแปลงระยะสั้นของอัตราดอกเบี้ยในตลาด มูลค่าหุ้น และปัจจัยที่คล้ายกัน

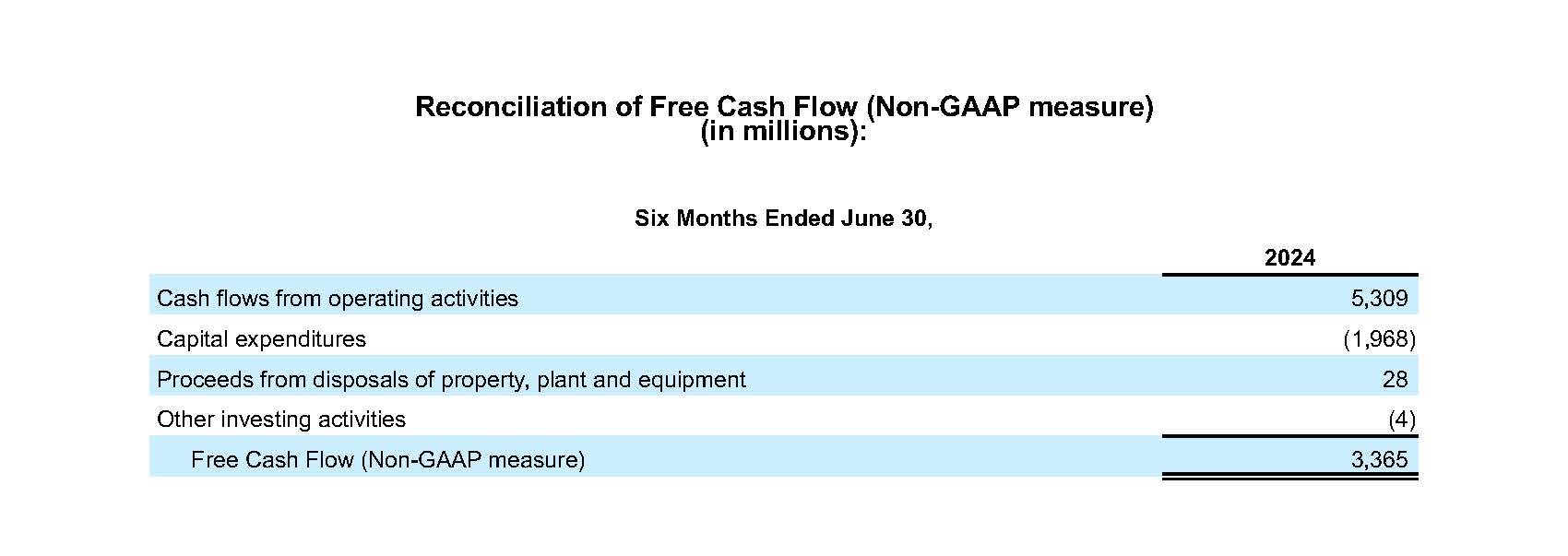

กระแสเงินสดอิสระ

เราคำนวณกระแสเงินสดอิสระเป็นกระแสเงินสดจากกิจกรรมการดำเนินงานหักด้วยค่าใช้จ่ายด้านทุน เงินสดรับจากการจำหน่ายที่ดิน อาคาร และอุปกรณ์ และบวกหรือลบด้วยการเปลี่ยนแปลงสุทธิในกิจกรรมการลงทุนอื่น ๆ เราเชื่อว่ากระแสเงินสดอิสระเป็นตัวบ่งชี้ที่สำคัญของจำนวนเงินสดที่เกิดจากการดำเนินธุรกิจของเราอย่างต่อเนื่อง และเราใช้ประเด็นนี้เป็นตัวชี้วัดเงินสดที่เพิ่มขึ้นที่ธุรกิจของเราสามารถนำไปลงทุน ชำระหนี้ของเรา และจ่ายคืนให้กับผู้ถือหุ้นเป็นเงินสดได้

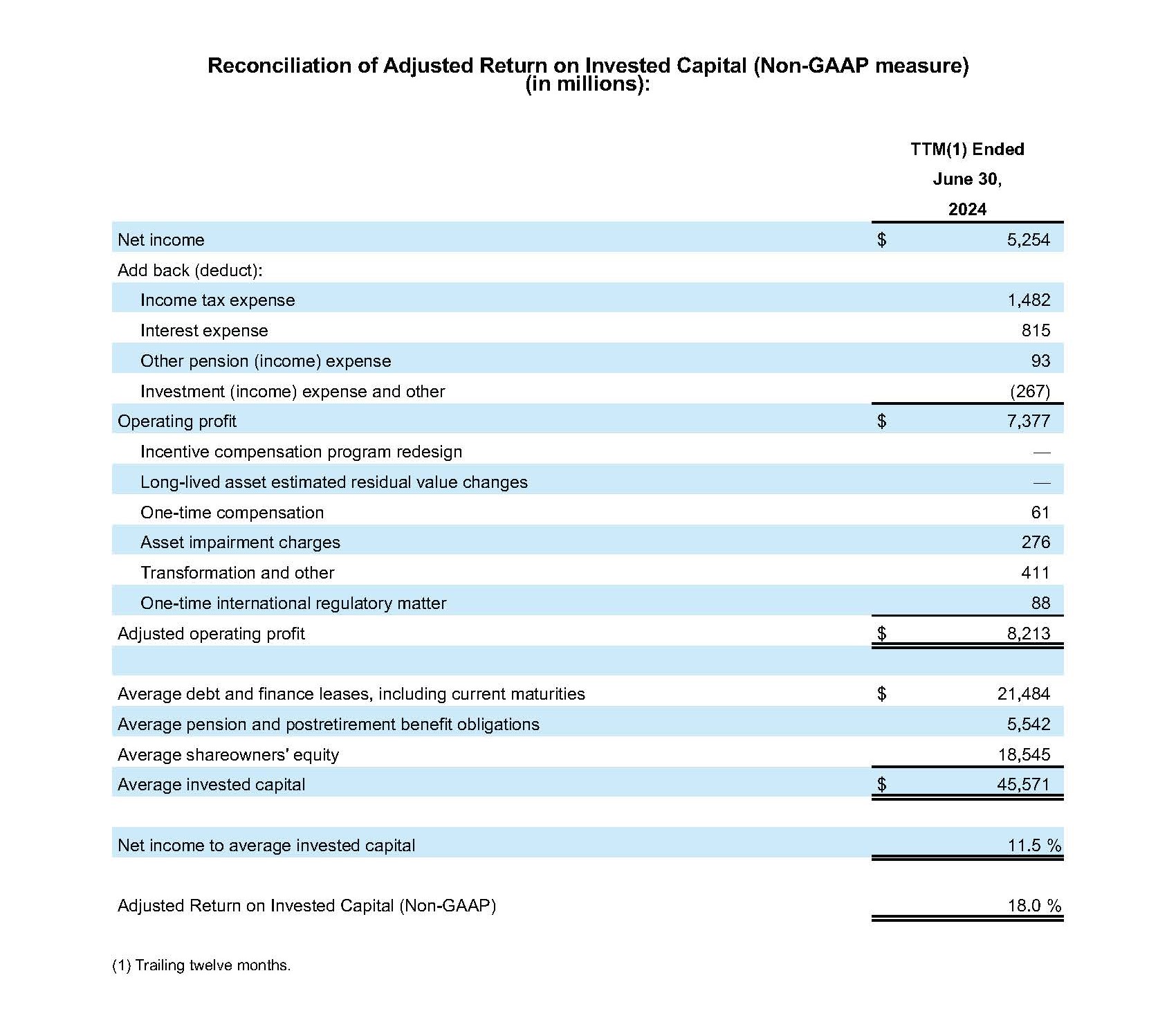

ผลตอบแทนจากการลงทุนภายหลังการปรับปรุง

ROIC หลังการปรับปรุงเป็นการคำนวณรายได้จากการดำเนินงานภายหลังการปรับปรุงย้อนหลังกลับไป 12 เดือน (“TTM”) หารด้วยค่าเฉลี่ยของหนี้สินทั้งหมด เงินบำเหน็จที่ไม่หมุนเวียนและภาระผูกพันด้านสวัสดิการหลังเกษียณและส่วนของผู้ถือหุ้น ณ สิ้นงวดปัจจุบันเทียบกับ ณ สิ้นงวดที่สอดคล้องกันของปีก่อน เนื่องจาก ROIC หลังการปรับปรุงไม่ใช่การวัดผลที่กำหนดตาม GAAP ในบางส่วนของการคำนวณเราจึงใช้การวัดผลทางการเงินที่ไม่ได้คำนวณตามมาตรฐานบัญชีทั่วไป (Non-GAAP) ที่เราเชื่อว่าเป็นตัวบ่งชี้ถึงประสิทธิภาพทางธุรกิจที่เรากำลังดำเนินการได้ดีที่สุด เรามองว่า ROIC หลังการปรับปรุงเป็นการวัดผลที่มีประโยชน์ในการประเมินประสิทธิผลและประสิทธิภาพของการลงทุนในระยะยาวของเรา

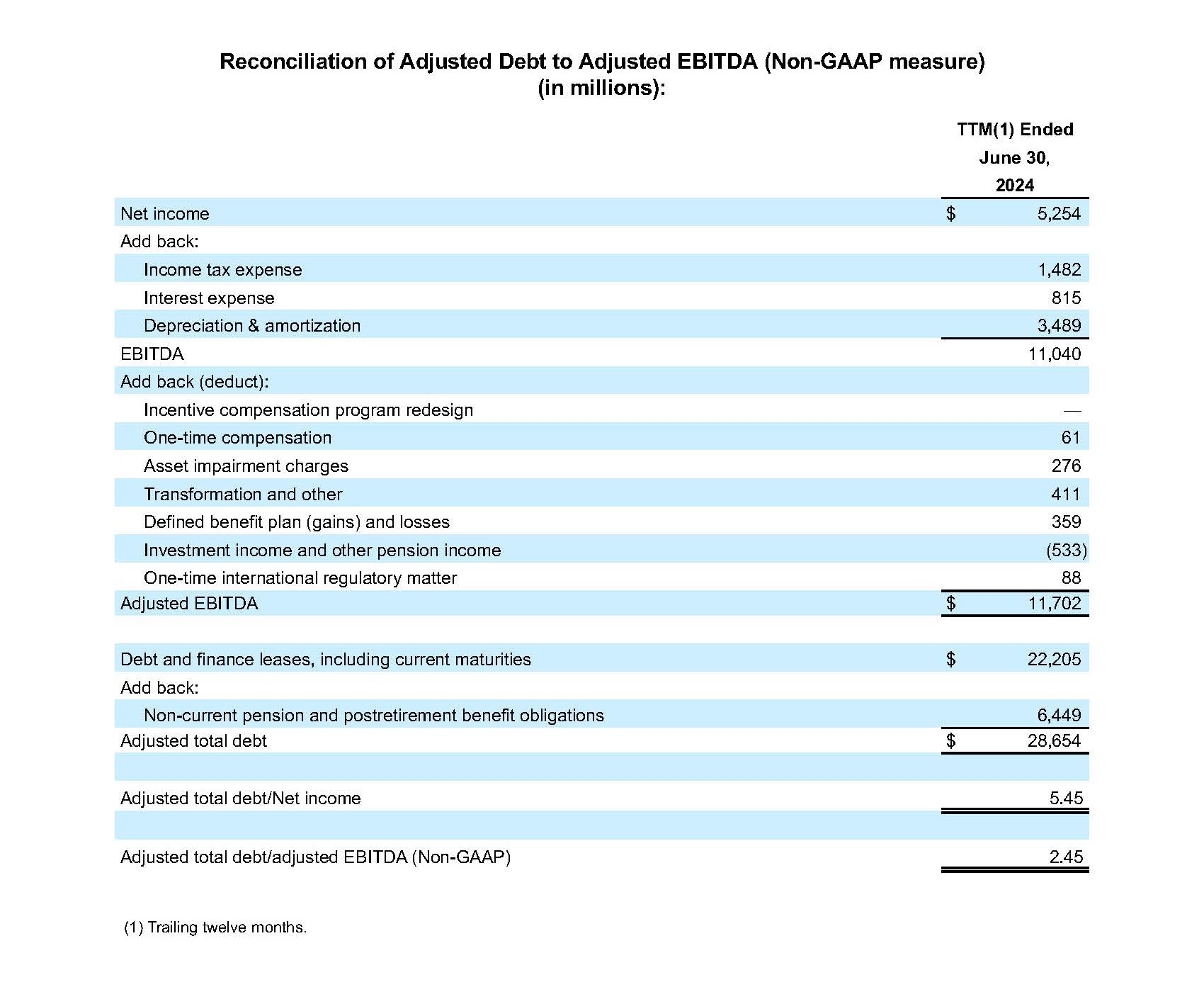

หนี้สินทั้งหมดภายหลังการปรับปรุง / EBITDA ภายหลังการปรับปรุง

หนี้สินทั้งหมดภายหลังการปรับปรุงหมายถึงหนี้สินระยะยาวและสัญญาเช่าทางการเงินของเรา ซึ่งรวมถึงระยะเวลาครบกำหนดในงวดปัจจุบัน บวกกับภาระผูกพันเกี่ยวกับเงินบำนาญที่ไม่หมุนเวียนและผลประโยชน์หลังเกษียณ EBITDA ภายหลังการปรับปรุง หมายถึงรายได้ก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมและค่าตัดจำหน่ายที่ปรับปรุงสำหรับผลกระทบของการออกแบบใหม่ของโปรแกรมค่าตอบแทนจูงใจ ค่าตอบแทนแบบครั้งเดียว ค่าความนิยมและการด้อยค่าของสินทรัพย์ การเปลี่ยนแปลงและค่าใช้จ่ายอื่น ๆ การชำระเงินแบบครั้งเดียวสำหรับเรื่องเกี่ยวกับกฎระเบียบระหว่างประเทศ กำไรและขาดทุนของแผนสวัสดิการที่กำหนดไว้และรายได้อื่น ๆ เราเชื่อว่าอัตราส่วนของหนี้สินทั้งหมดภายหลังการปรับปรุงต่อ EBITDA ภายหลังการปรับปรุงเป็นตัวบ่งชี้ที่สำคัญถึงความแข็งแกร่งทางการเงินของเรา และเป็นอัตราส่วนที่บุคคลที่สามใช้เมื่อประเมินระดับหนี้ของเรา

ต้นทุนที่ปรับปรุงแล้วต่อชิ้น

เราประเมินประสิทธิภาพการดำเนินงานของเราโดยใช้หลายตัวชี้วัด รวมถึงต้นทุนที่ปรับปรุงแล้วต่อชิ้น ต้นทุนที่ปรับปรุงแล้วต่อชิ้นคำนวณเป็นค่าใช้จ่ายในการดำเนินงานที่ปรับปรุงแล้วในช่วงเวลาหนึ่งหารด้วยปริมาณทั้งหมดในช่วงเวลานั้น เนื่องจากค่าใช้จ่ายในการดำเนินงานที่ปรับปรุงแล้วไม่รวมต้นทุนหรือค่าใช้จ่าย ซึ่งเราไม่พิจารณาเป็นส่วนหนึ่งของการประเมินผลการดำเนินงานของหน่วยธุรกิจของเรา ทำการตัดสินใจในการจัดสรรทรัพยากรหรือทำการตัดสินใจรางวัลค่าตอบแทนจูงใจ เราเชื่อว่าเป็นตัวชี้วัดที่เหมาะสมที่จะใช้เป็นฐานในการทบทวนและประเมินประสิทธิภาพการดำเนินงานของเรา