- Geçen Yıl Elde Edilen 24,9 Milyar $’a Kıyasla 25,3 Milyar $ Konsolide Gelir

- Konsolide Faaliyet Kârı %11,6; Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş* Konsolide Faaliyet Kârı %12,3

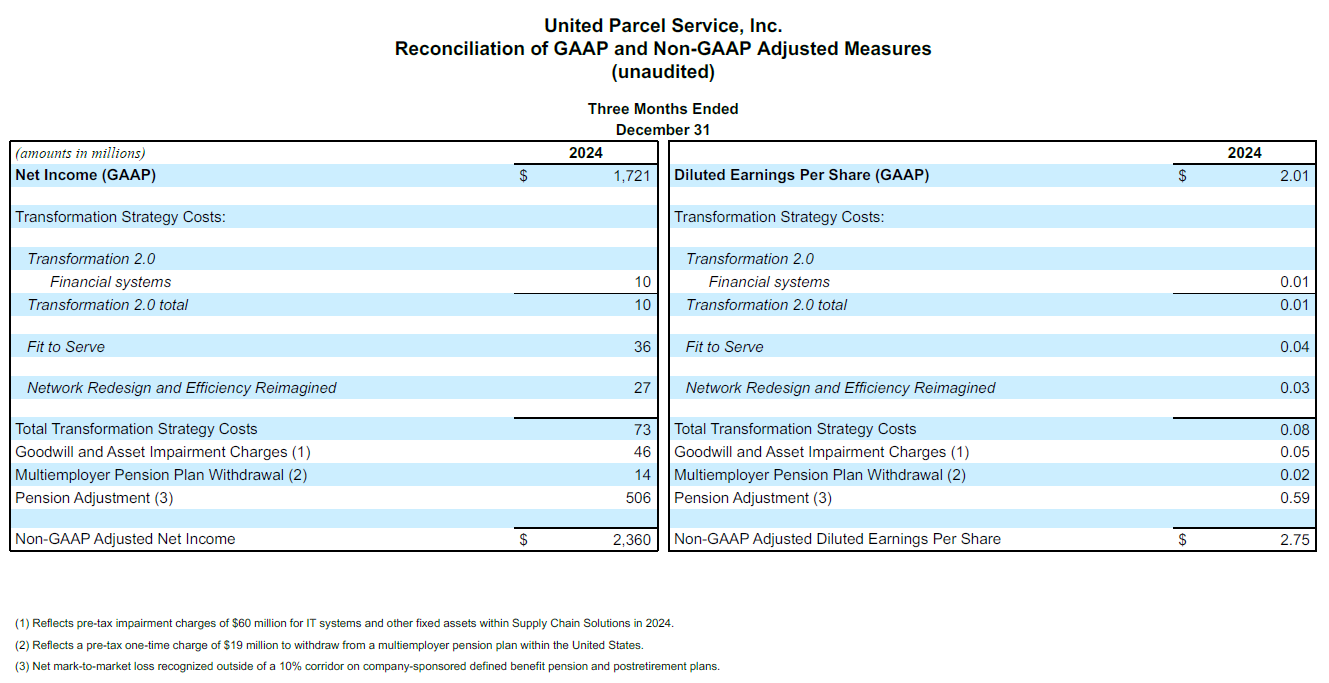

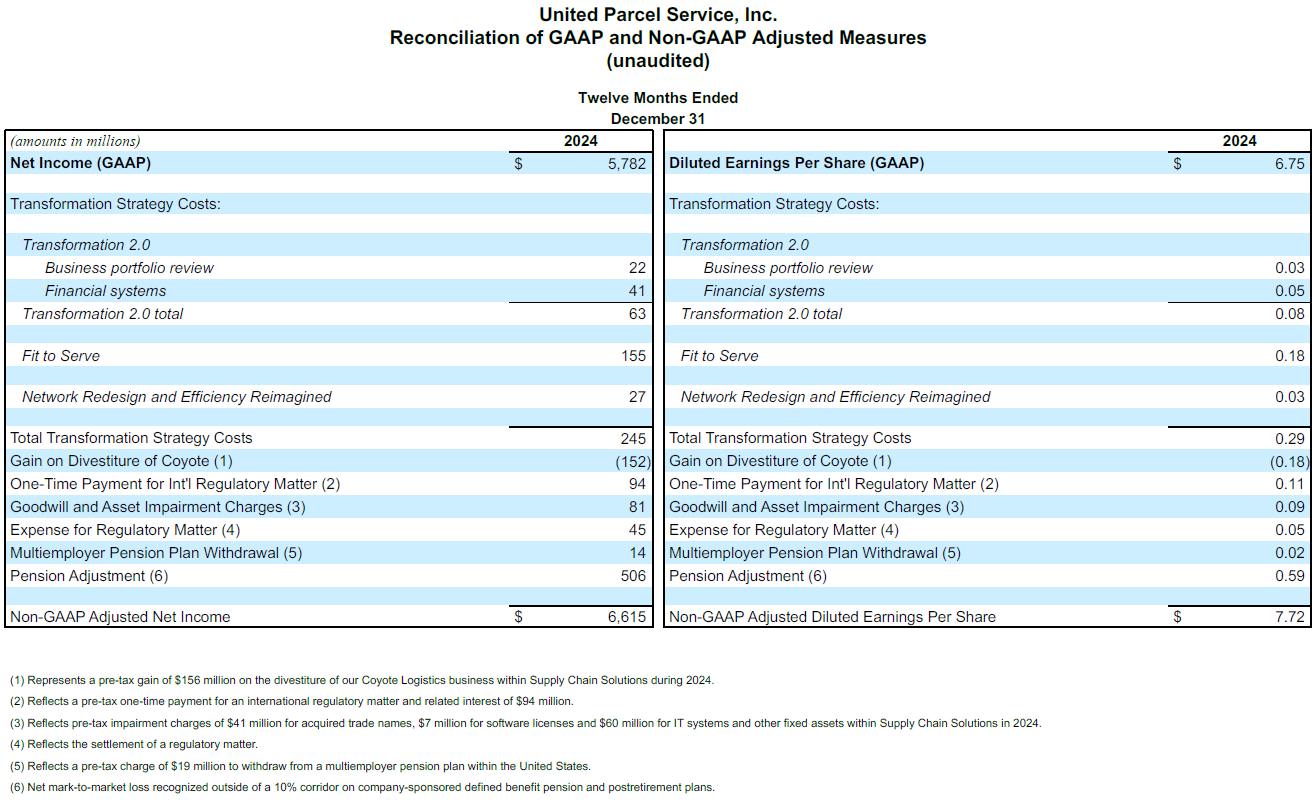

- Seyreltilmiş Hisse Başına Kazanç 2,01 $; Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Seyreltilmiş Hisse Başına Kazanç 2,75 $ (Geçen Yıl Elde Edilen 2,47 $’a Kıyasla)

ATLANTA – 30 Ocak 2025 – UPS (NYSE:UPS) bugün 2024 dördüncü çeyrek konsolide cirosunu 25,3 milyar $ olarak açıkladı. Bu rakam, 2023’ün aynı dönemine göre %1,5’lik bir artışa denk geliyor. Konsolide İşletme Kârı 2023’ün üçüncü çeyreğine göre, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş olarak %11,2 olmak üzere, %18,1 artarak 2,9 milyar $ oldu. Üç aylık seyreltilmiş hisse başına kazanç 2,01 $, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş seyreltilmiş hisse başına kazanç 2023’ün aynı dönemine göre %11,3’lük artışla 2,75 $ oldu.

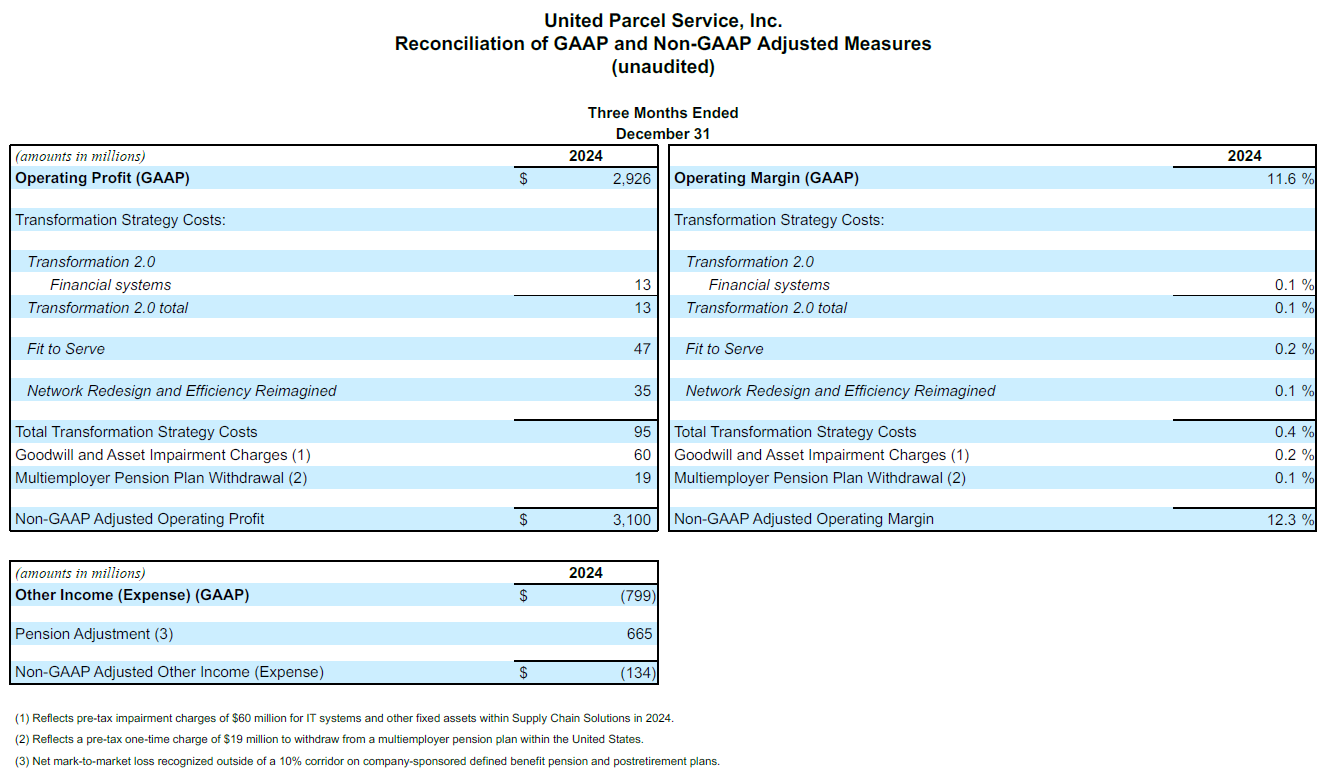

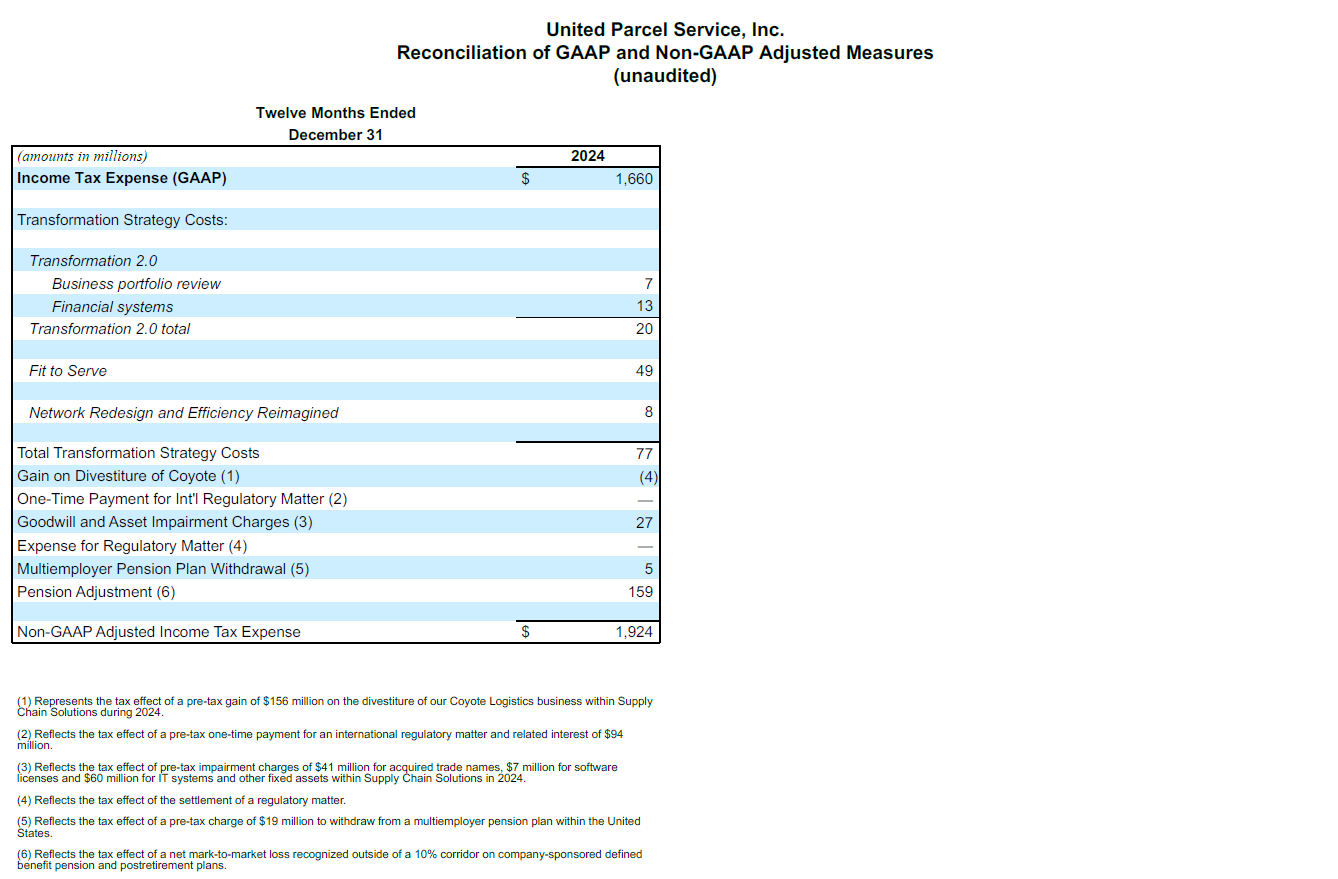

2024 dördüncü çeyrek genel kabul görmüş muhasebe sonuçları, toplam 506 milyon $’lık gerçeğe uygun değerlenmiş vergi sonrası gayri nakdi emeklilik ücretleri, 73 milyon $’lık toplam vergi sonrası dönüşüm stratejisi maliyeti, 46 milyon $’lık vergi sonrası varlık değer kayıpları ile çok işverenli bir emeklilik planından çekilmeyle ilgili 14 milyon $’lık vergi sonrası maliyetle toplam 639 milyon $, seyreltilmiş hisse başına 0,74 $ olmuştur.

UPS İcra Kurulu Başkanı Carol Tomé: “2024’ü olağanüstü bir zirveyle kapatırken, sınıfının en iyisi hizmeti sunan ve bu çeyrekle ilgili hedeflerimizin ötesine geçerek güçlü finansal sonuçlar almamızı sağlayan tüm UPS çalışanlarına sıkı çalışmalarından ve çabalarından dolayı teşekkür etmek istiyorum.”

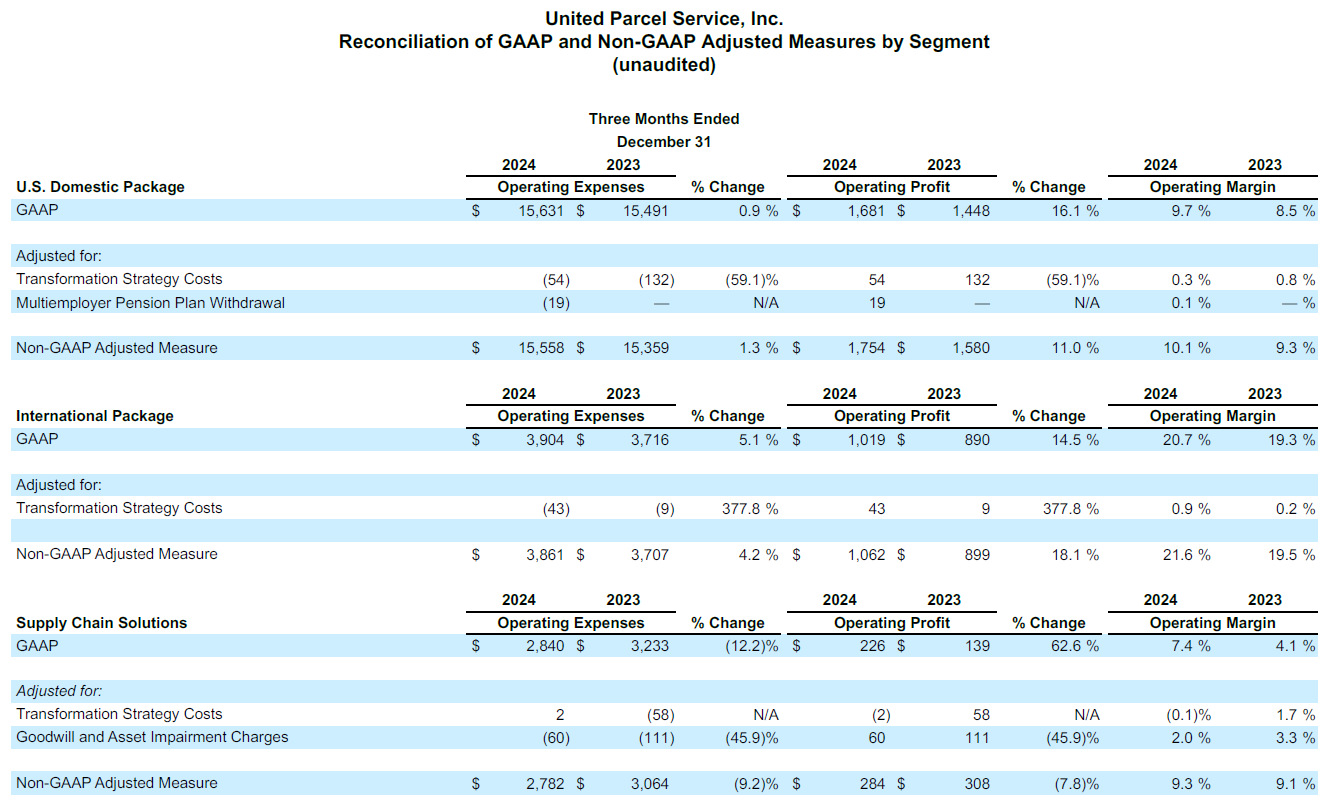

ABD Yurtiçi Segment†

| 4Ç 2024 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2024 | 4Ç 2023 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2023 |

Ciro | 17.312 milyon $ |

| 16.939 milyon $ |

|

İşletme kârı | 1.681 milyon $ | 1.754 milyon $ | 1.448 milyon $ | 1.580 milyon $ |

- Parça başı gelirde %2,4’lük artış ve hava kargodaki artışların etkisiyle gelirler %2,2 arttı.

- Faaliyet kârı %9,7, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş faaliyet kârı %10,1 oldu.

Uluslararası Segment

| 4Ç 2024 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2024 | 4Ç 2023 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2023 |

Ciro | 4.923 milyon $ |

| 4.606 milyon $ |

|

İşletme kârı | 1.019 milyon $ | 1.062 milyon $ | 890 milyon $ | 899 milyon $ |

- Gelir, ortalama günlük hacimdeki %8,8’lik artışın etkisiyle %6,9 yükseldi.

- Faaliyet kârı %20,7, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş faaliyet kârı %21,6 oldu.

Tedarik Zinciri Çözümleri1 †

| 4Ç 2024 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2024 | 4Ç 2023 | Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş 4Ç 2023 |

Ciro | 3.066 milyon $ |

| 3.372 milyon $ |

|

İşletme kârı | 226 milyon $ | 284 milyon $ | 139 milyon $ | 308 milyon $ |

1ASC Topic 280 Segment Raporlama’ya göre rapor edilebilir segment kriterlerine uymayan faaliyet segmentlerinden oluşur.

- Coyote’nin elden çıkarılmasıyla gelirde meydana gelen %9,1’lik düşüş, kısmen hava ve deniz taşımacılığındaki büyümeyle telafi edildi.

- Faaliyet kârı %7,4, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş faaliyet kârı %9,3 oldu.

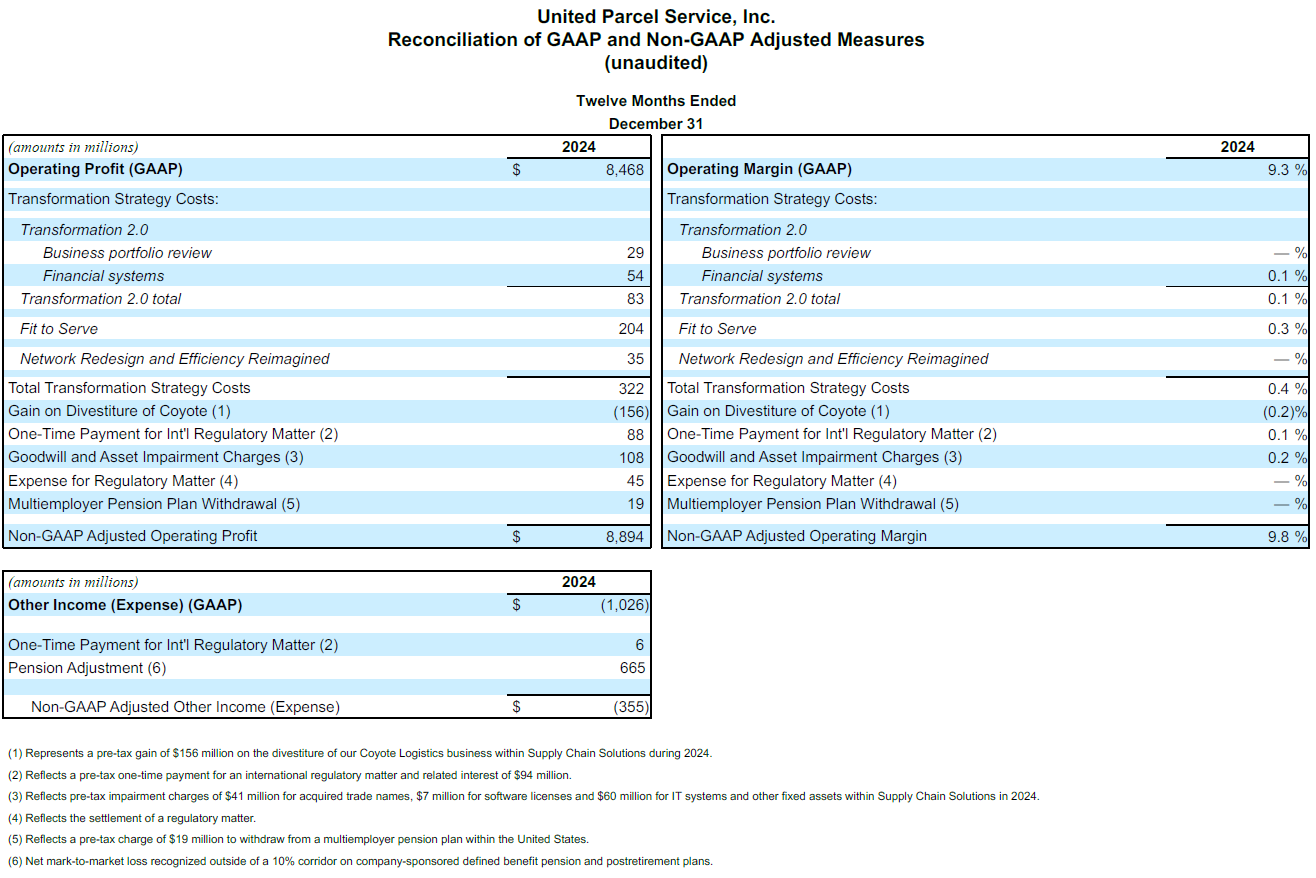

2024 Tüm Yıl Konsolide Sonuçlar

- Gelir 91,1 milyar $ oldu.

- Operasyon kârı 8,5 milyar $, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş operasyon kârı 8,9 milyar $ oldu.

- Faaliyet kârı %9,3, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş faaliyet kârı %9,8 oldu.

- Seyreltilmiş hisse başına kazanç 6,75 $; genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş seyreltilmiş hisse başına kazanç 7,72 $.

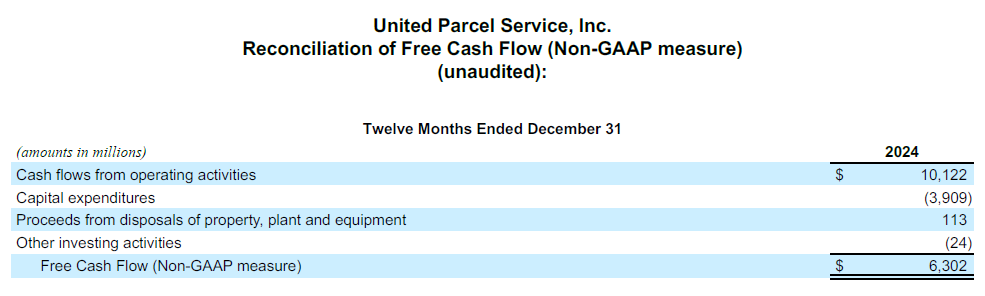

- Faaliyetlerden elde edilen nakit 10,1 milyar $, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş serbest nakit akışı 6,3 milyar $ oldu.

Ayrıca şirket, kâr payları ve hisse geri alımı yoluyla hissedarlara 5,9 milyar $ nakit ödeme yaptı.

2025 Genel Bakış

Raporlanan sonuçlara (genel kabul görmüş muhasebe ilkeleri) dahil olabilecek ve önem taşıyabilecek, emeklilik düzenlemeleri ve bazı stratejik girişimlerin etkisi de dahil olmak üzere gelecekteki çeşitli olası olayların etkisini yansıtan bir mutabakat öngörmek veya sağlamak mümkün olmadığından, şirket genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş bir temelde rehberlik sunar.

Şirket bugün aşağıdaki stratejik eylemleri duyurdu: İlk olarak, şirket en büyük müşterisiyle 2026’nın ikinci yarısına kadar hacmini %50’den fazla düşürmek üzere prensipte anlaşmaya vardı. İkinci olarak, 1 Ocak 2025 tarihinden bu yana şirket, UPS SurePost ürününün %100’ünü kendi bünyesinde üretiyor. Üçüncü olarak, şirket, bu çalışmalarla bağlantılı olarak ABD ağını yeniden yapılandırıyor ve yeniden tasarlanacak uçtan uca süreçle yaklaşık 1,0 milyar $ tasarruf sağlamak için çok yıllık “Verimliliği Yeniden Tasarladık” girişimlerini başlatıyor.

Tomé: “Daha kârlı, çevik ve pazarın en iyi bölümlerinde büyüyen farklı bir UPS olma yolunda bizi daha da ileriye taşıyacak temel değişikliklerimizle birlikte ticari ve operasyonel değişiklikler yapıyoruz.”

UPS, 2025 yılının tamamı için konsolide bazda, gelirin yaklaşık 89,0 milyar $, faaliyet kârının yaklaşık %10,8 olmasını bekliyor.

Şirket, sermaye giderinin yaklaşık 3,5 milyar $, kâr payı ödemelerinin Yönetim Kurulu onayına tabi olarak yaklaşık 5,5 milyar $ ve hisse geri alımlarının yaklaşık 1,0 milyar $ olmasını planlıyor. Geçerli vergi oranının %23,5 olması bekleniyor.

* “Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş” tutarlar, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş finansal değerlerdir. En yakın ilişkili genel kabul görmüş muhasebe ilkeleriyle mutabakat da dahil, kabul görmüş muhasebe ilkeleri harici düzeltilmiş finansal değerlerle ilgili ayrıntılar için bu basın bülteninin eklerine bakın.

† Önceki yıllara ait belirli tutarlar, konsolide sonuçlarda hiçbir değişiklik yapılmaksızın, hava kargo hacminin ABD İç Hatlar olarak yeniden düzenlenmesi de dahil olmak üzere, cari yıl sunumuna uyacak şekilde yeniden sınıflandırılmıştır. Belirli tutarlar, yuvarlanmamış rakamlar üzerinden hesaplanmaktadır.

Kişiler:

UPS Medya İlişkileri: 404-828-7123 veya pr@ups.com

UPS Yatırımcı İlişkileri: 404-828-6059 (4. seçenek) veya investor@ups.com

# # #

Konferans Çağrısı Bilgileri

UPS CEO’su Carol Tomé ve Finans Direktörü Brian Dykes, 30 Ocak 2025 tarihinde saat 16:30’da yapacakları konferans görüşmesinde dördüncü çeyrek rakamlarını yatırımcılar ve analiz uzmanlarıyla tartışacaklar. Bu görüşme, canlı bir Webcast üzerinden herkese açık yapılacaktır. Yayına erişmek için www.investors.ups.com adresine gidin ve “Earnings Conference Call” seçeneğine tıklayın. Finansal konularla ilgili daha fazla bilgi www.investors.ups.com adresinde “Quarterly Earnings and Financials” bölümünde yayınlanan ayrıntılı finansal takvimlerde ve SEC’e sunulan Güncel Form 8-K Beyannameleri’nde görülebilir.

UPS Hakkında

UPS (NYSE:UPS), 91,0 milyar $ 2023 geliri ve 200’den fazla ülke ve bölgede sunduğu geniş bir entegre lojistik çözümleri yelpazesi ile dünyanın en büyük şirketlerinden biridir. Amaç bildirgesindeki “Önem taşıyoruz, dünyayı ileri taşıyoruz” ilkesine odaklanan şirketin, yaklaşık 500.000 çalışanı açık ve net biçimde belirtilen ve kararlı biçimde uygulanan bir strateji çerçevesinde çalışmaktadır: Müşteri Odaklı. İnsan Kaynaklı. Yenilikçi. UPS çevreye olan etkisini en aza indirme hedefine ve hizmet verdiği toplumları destekleme ilkesini yürekten bağlıdır. Daha fazla bilgiye www.ups.com, about.ups.com ve adreslerinden ulaşabilirsiniz.www.investors.ups.com

İleriye Dönük Beyanlar

Bu basın bülteni, 31 Aralık 2023 tarihinde biten yıla ilişkin Form 10-K Yıllık Beyannamesi ve Menkul Kıymetler ve Borsa Komisyonu’na sunulan diğer dosyalar, “ileriye dönük ifadeler” içerir ve gelecekte de içerebilir. Güncel veya geçmiş belgeler dışında yer alan ve “-ecek/acak”, “düşünülüyor”, “varsayılıyor”, “bekleniyor”, “tahmin ediliyor”, “öngörülüyor”, “amaçlanıyor”, “çıkarsanıyor”, “hedefleniyor”, “planlanıyor” ve benzer anlamlara gelen ifadelerin yer aldığı beyanlar ileriye dönük beyanlardır.

Zaman zaman, kamuya açıklanan başka materyallere de ileriye dönük yazılı veya sözlü beyanlar ekleriz. İleriye dönük beyanlar, stratejimiz dahilindeki yönümüz, beklentimiz ve geleceğe ilişkin sonuçlar ve yaşanacaklarla ilgili şu anki hedeflerimiz, düşüncelerimiz ve öngörülerimizi yansıtmaktadır ve geçmiş veya güncel bilgi ve belgelere dayanmamaktadır. Yönetim birimlerimiz bu geleceğe dönük beyanların yapıldıkları anda makul olduğunu düşünür. Ancak, her tür geleceğe yönelik beyana çok fazla güvenilmemesi konusunda dikkatli olunmalıdır, zira bu tarz beyanlar sadece yapıldıkları andaki durumu ve geleceğe ilişkin beklentileri yansıtırlar ve doğal olarak kesin olarak öngörülemezler.

Geleceğe yönelik beyanlar, geçmiş deneyimlerimiz, güncel beklentilerimiz ve öngördüğümüz sonuçlardan ciddi anlamda farklı gerçeklerle sonuçlanabilecek bazı riskler ve belirsizlikler içerebilir. Bu riskler ve belirsizlikler, aşağıdakilerle sınırlı olmamak üzere şöyledir: ABD veya uluslararası düzeyde genel ekonomik koşullarda olabilecek değişiklikler; yerel, bölgesel, ulusal ve uluslararası düzeyde gelişebilecek ciddi rekabet; önemli müşterilerimizle ilişkilerimizde değişiklikler; nitelikli iş gücünü çekme ve elde tutma becerimiz; çalışanlar tarafından düzenlenebilecek grev, iş durdurma veya yavaşlatmalar; artan veya daha karmaşık fiziksel ya da operasyonel güvenlik gereksinimleri; önemli bir siber güvenlik olayı veya artan veri koruma düzenlemeleri; marka imajımızı ve kurumsal itibarımızı sürdürebilme becerimiz; bilişim altyapımızda yaşanabilecek aksaklıklar; küresel iklim değişikliğinin etkileri; terör saldırıları, bölgesel veya küresel salgınlar gibi doğal afet veya insan kaynaklı eylemlerin şirketimize etkisi; uluslararası ve büyüyen pazarlarda karşılaşılan ekonomik, politik ve sosyal gelişmeler; şirket satın almaları, satışlar, şirket birleşmeleri veya stratejik ortaklıklarda hedeflenen faydaları gerçekleştirebilme becerimiz; benzin, motorin ve uçak yakıtı gibi enerji fiyatlarındaki değişim ve bu emtiaların arzında yaşanabilecek sıkıntıların etkisi; döviz kurları ve faiz oranlarındaki değişim; gelecekteki sermaye yatırım ihtiyaçlarımızı doğru şekilde öngörebilme becerimiz; çalışan sağlığı, emekli sağlığı ve/veya emeklilik haklarıyla ilgili masraf veya yükümlülüklerimizde önemli masraf ve yükümlülükler; sigorta ve tazminat giderlerimizi yönetme becerimiz; şirket stratejisi, resmi düzenlemeler veya ekonomik ya da piyasa koşullarındaki değişikliklerin varlıklarımıza verebileceği zarar; ABD veya uluslararası düzeyde potansiyel ek vergi yükleri; iklim değişikliği ile düzenlemelerin gittikçe sıkılaştırılması; iş ve istihdam, personel sakatlanmaları, mala zarar, iş uygulamaları, çevresel yükümlülükler ve diğer konularla ilgili ortaya çıkabilecek potansiyel tazminat talepleri ve davalar ve 31 Aralık 2023 tarihinde biten yıla ilişkin Form 10-K Yıllık Raporu ve takip eden raporlar gibi zaman zaman Menkul Kıymetler ve Borsa Komisyonu’na sunduğumuz raporlarda belirtilen diğer riskler. Geleceğe dönük beyanların sınırlı ve riskli olduğunu bilmeli ve bu tür beyanlardaki öngörülerin doğruluğuna aşırı güvenerek hareket etmemelisiniz. Yasalar gerektirmedikçe bu beyanları, beyanların yayınlanmasından sonra meydana gelen beklenmedik olayları, beklentilerdeki değişiklikleri veya değişen koşulları yansıtacak şekilde değiştirme zorunluluğumuz bulunmuyor.

Şirket, yatırımcılar açısından önemli sayılabilecek basın bültenleri, duyurular, analist veya yatırımcı konferanslarında sunulan ya da görüntülenen materyaller ve faaliyetler ile faaliyet sonuçları hakkındaki diğer ifadeler dahil olmak üzere önemli bilgileri düzenli olarak şirketin Yatırımcı İlişkileri web sitesinde (www.investors.ups.com) yayınlamaktadır. Şirket, web sitesini önemli, kamuya açık olmayan bilgileri ifşa etmek ve kendi Adil İfşa Yönetmeliği kapsamındaki ifşa yükümlülüklerine uymak amacıyla kullanmaktadır. Yatırımcılar, şirketin basın bültenlerini, Menkul Kıymetler ve Ticaret Komisyonu’na yaptığı başvuruları, kamuya açık konferans görüşmelerini ve web yayınlarını takip etmenin yanı sıra Şirketin Yatırımcı İlişkileri web sitesini de takip etmelidir. Menkul Kıymetler ve Ticaret Komisyonu’na sunduğumuz bu veya başka herhangi bir rapora hiçbir web sitesinin içeriğini dahil etmiyoruz.

Genel Kabul Görmüş Muhasebe İlkelerine Göre ve Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Finansal Değerlerin Mutabakatı

Genel kabul görmüş muhasebe ilkeleri (“GAAP”) çerçevesinde belirlenen finansal verilerimize dair raporları, genel kabul görmüş muhasebe ilkeleri haricinde (non-GAAP) düzeltilmiş değerlerle tamamlıyoruz. Yönetim, iş performansını hem genel kabul görmüş muhasebe ilkeleri bazında hem de genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş finansal değerlerle ilişkili maliyet ve faydaları hariç tutarak değerlendirir. Bunun bir sonucu olarak, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş finansal değerler sunumu sayesinde, finansal verilerimizi kullananların temel iş performansını yönetimle aynı perspektiften daha iyi görüp değerlendireceğine inanıyoruz.

Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş finansal değerler, genel kabul görmüş muhasebe ilkeleri doğrultusunda raporlanan sonuçlarımıza alternatif olarak düşünülmemeli, bu sonuçlarla birlikte dikkate alınmalıdır. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş finansal değerler, kapsamlı bir muhasebe temeli oluşturmadığından diğer şirketlerin rapor ettiği benzer başlıklı değerlerle karşılaştırılması mümkün olmayabilir.

İleriye Dönük Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Finansal Değerler

Zaman zaman ileriye dönük kabul edilmiş muhasebe prensipleri harici ölçümleri sunarken, herhangi bir dönemde önemli olabilecek herhangi bir düzenlemenin zamanlaması, miktarı veya niteliğindeki belirsizlik nedeniyle, en yakından ilişkili kabul edilmiş muhasebe prensipleri harici değerler konusunda mutabakat sağlayamıyoruz.

Uluslararası Düzenlemelerle İlgili Bir Konu İçin Tek Seferlik Ödeme

Faaliyet kârı, faiz gideri, toplam diğer gelirler (giderler), vergi öncesi gelir, net gelir ve hisse başına kazanç sunumunu, UPS’in belirli üçüncü taraf hizmet sağlayıcılarına yaptığı Katma Değer Vergisi ödemelerinin vergiden düşülebilirliğine ilişkin İtalya vergi dairesi tarafından daha önce açıklanan sorunu çözmek için 2024’ün ikinci çeyreğinde daha önce kısıtlanmış 94 milyon $’lık tek seferlik ödemenin etkisini yansıtmayan, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş değerlerle tamamlıyoruz. Söz konusu itirazın incelemesi 2023 yılının dördüncü çeyreğinde başlatılmıştı. Bunun devam eden operasyonlarımızın bir parçası olduğunu düşünmüyor, bu veya benzeri ödemelerin tekrarlanmasını beklemiyoruz.

Düzenlemelerle İlgili Gider

Faaliyet kârı, faiz gideri, toplam diğer gelirler (giderler), vergi öncesi gelir, net gelir ve hisse başına kazanç sunumunu, devam eden faaliyetlerimizle ilgili olmadığını düşündüğümüz ve tekrarlanmasını beklemediğimiz, düzenlemelerle ilgili konuya ilişkin masraf etkisini yansıtmayan, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş değerlerle tamamlıyoruz.

Dönüşüm Stratejisi Maliyetleri

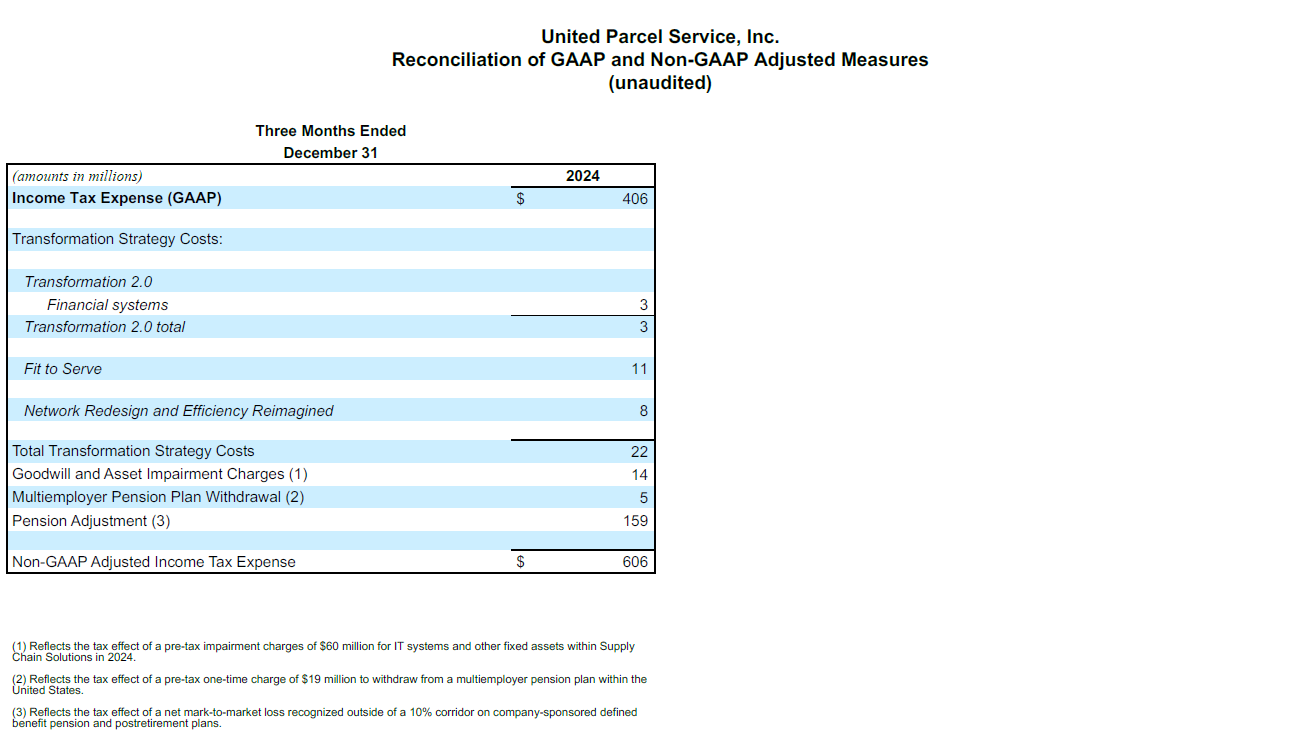

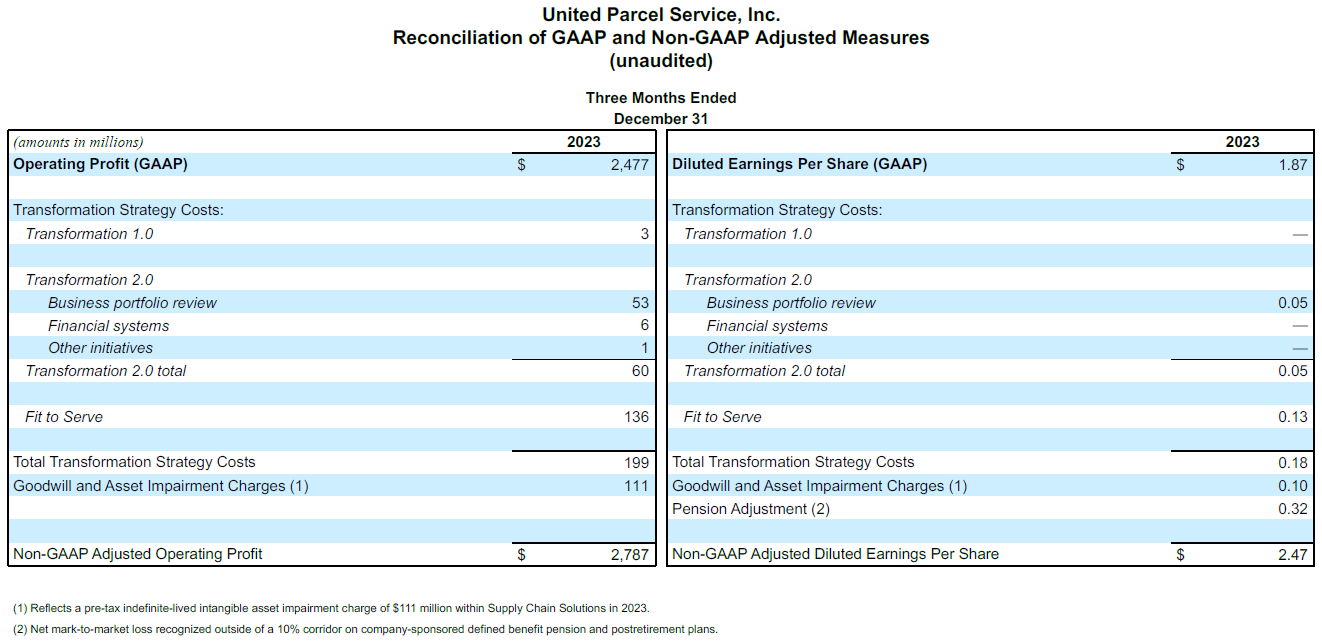

Faaliyet kârı, faiz gideri, toplam diğer gelirler (giderler), vergi öncesi gelir, net gelir ve hisse başına kazanç sunumunu, dönüşüm stratejimiz kapsamındaki faaliyetlerle ilgili ücretlerin etkisini yansıtmayan, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş değerlerle tamamlıyoruz. Yıllarca süren dönüşüm faaliyetlerimizle organizasyon yapımızın kapsam ve katmanlarını, kullandığımız süreç ve teknolojileri ve iş portföyümüzün bileşimini kökten değiştirdik. Bu dönüşüm faaliyetlerinin erken aşamaları 2023 yılında tamamlanmış olsa da (Dönüşüm 1.0), bazı sistem uygulamaları ve portföy inceleme faaliyetleri (Dönüşüm 2.0) sürmektedir ve 2025 yılına kadar devam etmesi beklenmektedir. Daha önce, 2024 yılı boyunca iş gücümüzden yaklaşık 12.000 pozisyonu kaldırarak işletmemizi doğru ölçeğe getirmek ve değişen piyasa dinamiklerine duyarlılığı artıracak daha verimli bir işletme modeli oluşturmak için Fit to Serve (hizmete uygunluk) kapsamındaki girişimlerimizi duyurmuştuk. Bu girişimlerin hayata geçirilmesinde, üst düzey yönetim kadrolarındaki değişiklikler, rekabet ortamındaki gelişmeler ve değişimler, enflasyon baskıları, tüketici davranışları ile COVID sonrası normalleşme ve 2023 yılı iş müzakerelerimize atfedilen hacim sapmaları gibi diğer faktörler sonucunda yatırımların belirlenmesi ve önceliklendirilmesi de dahil olmak üzere çeşitli koşullar etkili oldu.

30 Ocak 2025 tarihinde açıklandığı üzere, 2025-2027 yılları arasında tesislerimizin ve iş gücümüzün konsolide edilmesinin yanı sıra uçtan uca sürecin yeniden tasarlanmasına yol açması beklenen bir ağ yeniden yapılandırmasına başlıyoruz. Ağı yeniden yapılandırmamızın, binalarımızın yaklaşık %10’un kapanmasına, araç ve uçak filolarımızın boyutunda azalmaya ve iş gücümüzün boyutunda azalmaya yol açabilecek çıkış faaliyetleriyle sonuçlanması bekleniyor. Bu maliyetler, karşılaşabileceğimiz operasyonel maliyetlere ek olarak sunuluyor. Ağımızın yeniden tasarlanmasından etkilenecek belirli varlıklarımızı veya iş gücümüzün kapsamını, bu gelecekteki değişikliklerin zamanlamasını ya da karşılaşacağımız ilişkili ücretleri henüz tespit edemediğimiz için şu anda toplam maliyete veya döneme göre maliyete dair bir tahminde bulunamıyoruz. Etkilenen varlıkların, ağ yeniden yapılandırma dönemlerimizin bir kısmında veya tamamında kullanımda kalmasını bekliyoruz.

“Verimliliği Yeniden Tasarladık” girişimlerimizle ağı yeniden yapılandırma sırasında yeniden tasarladığımız uçtan uca süreçle ortaya çıkan maliyetlerin kısmen telafi edilmesini bekliyoruz. Bu girişimler, organizasyonel süreçlerimizi ağ yeniden yapılandırmamızda gerçekleşmesi beklenen operasyonel değişikliklerle uyumlu hale getirmek ve organizasyonel verimliliği artırmak amacıyla gerçekleştiriyoruz. Bu girişimlerin yıllık olarak yaklaşık 1,0 milyar $ tasarruf sağlaması bekleniyor. 31 Aralık 2024 tarihinde sona eren üç aylık dönemde 35 milyon $’lık ilgili maliyetlerle karşılaştık. 2025 yılında, ağırlıklı olarak dışarıdan sağlanan profesyonel hizmetler ve işten çıkarma tazminatlarıyla ilişkili yaklaşık 300 ila 400 milyon $ tutarında maliyet oluşmasını bekliyoruz. Ağ yeniden yapılandırmamızın ve “Verimliliği Yeniden Tasarladık” girişimlerimizin tamamlanmasının ardından amortisman, tazminat, yan haklar ve benzeri kalemler de dahil olmak üzere daha düşük giderler ve daha düşük sermaye gereksinimleri sayesinde sonraki dönemlerde daha fazla fayda elde etmeyi bekliyoruz.

Her program, birden fazla dönemi kapsayabilen ve artımlı gelir sağlaması beklenmeyen ayrı ve farklı faaliyetler içerdiği ve programların kapsamı, kârlılığı artırmaya yönelik rutin, süregelen çabaların kapsamını aştığından ilgili maliyetleri olağan maliyetler olarak değerlendirmiyoruz. Bu girişimleri, iş performansını artırmaya yönelik olağan, devam eden çabalara ek olarak görüyoruz.

Şerefiye ve Varlık Değer Kayıpları

Faaliyet kârı, vergi öncesi gelir, net gelir ve hisse başına kazancımızın sunumunu, şerefiye ve varlık değer kayıplarının etkisini yansıtmayan, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş değerlerle tamamlıyoruz. İş birimlerimizin faaliyet performansını değerlendirirken, kaynak tahsisiyle ilgili kararlar alırken veya teşvik ödeme ödüllerini belirlerken bu giderleri dikkate almıyoruz.

Elden Çıkarma İşlemleriyle İlgili Kazançlar ve Kayıplar

Faaliyet kârı, vergi öncesi gelir, net gelir ve hisse başına kazancımızın sunumunu, işletmelerin elden çıkarılmasıyla ilgili kazançların (veya kayıplar) etkisini yansıtmayan, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş değerlerle tamamlıyoruz. İş birimlerimizin faaliyet performansını değerlendirirken, kaynak tahsisiyle ilgili kararlar alırken veya teşvik ödeme ödüllerini belirlerken bu işlemleri dikkate almıyoruz.

Tek Seferlik Tazminat Ödemesi

Faaliyet kârı, gelir vergisi öncesi geliri, net gelir ve hisse başına kazancımızın sunumunu, 2023’te Teamsters ile iş sözleşmemizin onaylanmasının ardından ABD merkezli, sendika üyesi olmayan yarı zamanlı denetçilere yapılan tek seferlik ödemenin etkisini yansıtmayan ve genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan ölçümlerle tamamlıyoruz. Bu veya buna benzer ödemelerin tekrarlanmasını beklemiyoruz.

Çok İşverenli Emeklilik Planının Geri Çekilmesi

Faaliyet kârımızın, vergi öncesi kârımızın, net kârımızın ve hisse başına kazancımızın sunumunu, Amerika Birleşik Devletleri’ndeki çok işverenli bir emeklilik planından çekilmeyle ilgili ücretin etkisini yansıtmayan ve genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan ölçümlerle tamamlıyoruz. Bu maliyetlerin devam eden operasyonlarımızla ilgili olduğunu düşünmüyor ve bunların tekrarlanmasını beklemiyoruz.

Parça Başına Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Maliyet

Operasyonlarımızın verimliliğini değerlendirirken, parça başına genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş maliyet de dahil olmak üzere çeşitli ölçümler kullanırız. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş parça başına maliyet, bir döneme ait, genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş işletme masraflarının yine o döneme ait toplam hacme bölünmesiyle hesaplanır. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş işletme giderleri; iş birimlerimizin faaliyet performansını izlerken ve değerlendirirken, kaynak tahsisine yönelik kararlar alırken veya teşvik tazminatı ödüllerini belirlerken temel iş performansının bir parçası olarak dikkate almadığımız maliyetleri veya masrafları içermediğinden bunun, faaliyet performansımızın verimliliğine ilişkin inceleme ve değerlendirmelerin dayandırılacağı uygun ölçüm olduğunu düşünüyoruz.

Tanımlanmış Sosyal Yardım Emekliliği ile Emeklilik Sonrası Sağlık Planı Kazançları ve Kayıpları

Fon yatırımlarının adil değerindeki değişiklikleri, %10'luk bir koridoru aşan net aktuaryal kazanç ve kayıpları (fon yatırımlarının adil değerinden veya fonun öngörülen tazminat yükümlülüğünden yüksek olanın %10’u olarak tanımlanır), fon kısıtlamaları ve anlaşmalardan kaynaklanan kazanç ve kayıpları, emeklilik ve emeklilik sonrası tanımlanmış tazminat planlarımız için konsolide gelir tablolarında yatırım geliri (gideri) ve diğer gelir olarak kabul ediyoruz. Gelir vergisi öncesi gelirimizin, net gelirimizin ve hisse başı kazançlarımızın sunumuna, bu kazanç ve kayıpların etkisini ve ilgili gelir vergisi etkilerini içermeyen düzeltilmiş değerleri ekliyoruz. Belirlenmiş emeklilik planı ile emeklilik sonrası planı kazanç ve kayıplarının hariç tutulmasının; faiz oranları, hisse değerleri ve benzer faktörlerdeki kısa dönemli değişikliklere ve plan değişikliklerine bağlı dalgalanmaların dışında kalan önemli ek bilgiler sunduğunu düşünüyoruz.

Serbest Nakit Akışı

Serbest nakit akışını, az sermaye masraflı operasyon faaliyetlerinden gelen nakit akışları; mülk, tesis ve ekipman tanzimlerinden gelen kazançlar ve diğer yatırım faaliyetlerindeki artı veya eksi net değişiklikler olarak hesaplarız. Serbest nakit akışının, devam eden işletme faaliyetleriyle ne kadar nakit oluşturulduğuna yönelik önemli bir gösterge olduğuna inanıyoruz ve bunu işletmemize yatırımda bulunmada, borç yükümlülüklerimizi yerine getirmede ve paydaşlarımıza nakit sunmada kullanılabilecek artan nakit için bir ölçü olarak kullanıyoruz.

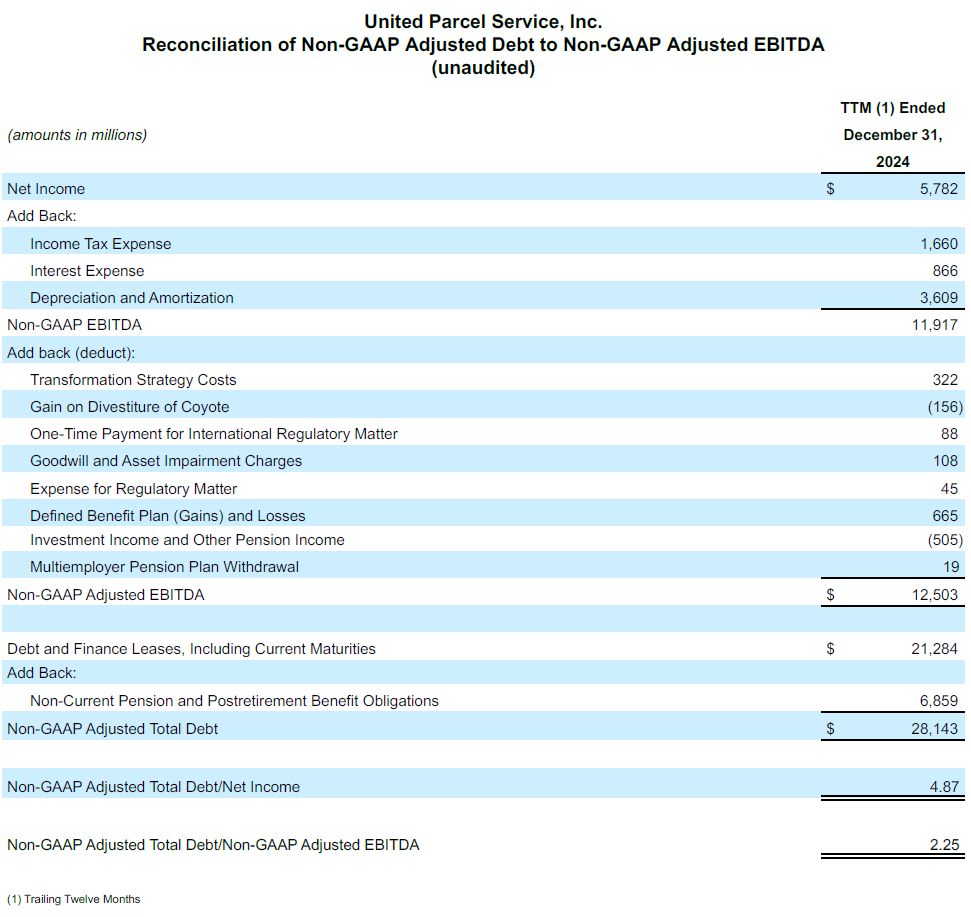

Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş toplam borç / Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş FAVÖK

Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş toplam borç, cari vadeler, artı cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri gibi uzun vadeli borç ve finansal kiralamalara karşılık gelir. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş FAVÖK; dönüşüm stratejisi maliyetlerinin etkileri, Coyote’nin elden çıkarılmasından elde edilen kazanç, uluslararası düzenlemelerle ilgili bir konu için yapılan tek seferlik ödeme, firma değeri ve varlıklarda yaşanabilecek kayıplardan doğan giderler, tek seferlik tazminat ödemesi, düzenlemelerle ilgili bir konuya ilişkin gider, tanımlanmış sosyal güvenlik planı kazançları ve kayıpları, yatırım geliri ve diğer emeklilik geliri ve çok işverenli bir sosyal güvenlik planından çekilme ücreti için düzeltilmiş faiz, vergi, amortisman ve amortisman öncesi kazanç olarak tanımlanır. Bağımsız kuruluşların borçluluk durumumuzu değerlendirmekte kullandığı düzeltilmiş toplam borcun düzeltilmiş FAVÖK'e oranının finansal gücümüzün önemli bir göstergesi olduğuna inanıyoruz.

Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Yatırım Sermayesi Getirisi

Genel Kabul Görmüş Muhasebe İlkeleri Haricinde Düzeltilmiş Yatırım Getirisi (YG) son on iki aylık genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş faaliyet gelirinin, cari dönem sonu ile bir önceki yılın ilgili dönem sonu arasındaki toplam borç, cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri ve öz kaynakların ortalamasına bölünmesiyle hesaplanır. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş YG kabul görmüş muhasebe prensipleri dahilinde bir ölçü olmadığı için YG’yi kısmen devam eden iş performansımızı en iyi biçimde gösterdiğini düşündüğümüz kabul görmüş muhasebe prensipleri harici mali ölçüleri kullanarak hesaplıyoruz. Genel kabul görmüş muhasebe ilkeleri haricinde düzeltilmiş YG’nin uzun vadeli sermaye yatırımlarımızın etkinliğini ve verimliliğini değerlendirmek için faydalı bir ölçüt olduğunu düşünüyoruz