- Konsolide Gelir Geçen Yıla Göre %4,2 Artarak 24,2 Mlr $ Oldu

- Konsolide İşletme Kârı Geçen Yıla göre, Düzeltilmiş* Olarak %6,0 Olmak Üzere %7,5 Artarak 3,1 Mlr $ Oldu

- Seyreltilmiş Hisse Başına Kazanç 2,96 $; Düzeltilmiş Seyreltilmiş Hisse Başına Kazanç %10,3 Artarak 2,99 $ Oldu

- 2022 Yıl Sonu Konsolide Gelir, Düzeltilmiş Faaliyet Kârı ve Düzeltilmiş Yatırım Getiri Beklentisi Hedeflerini Yükseltti

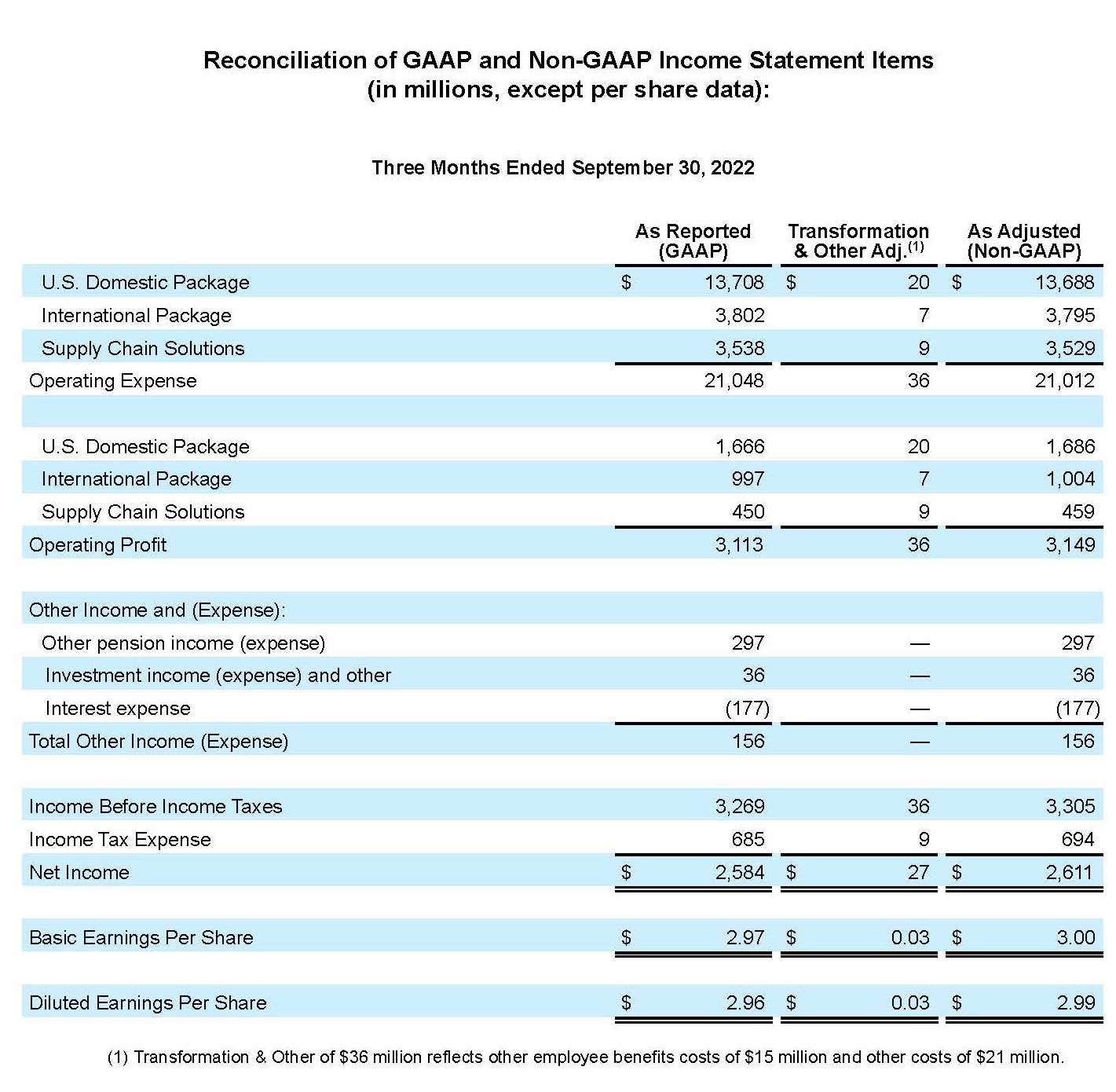

ATLANTA – UPS (NYSE:UPS) bugün 2022 üçüncü çeyrek konsolide gelirini 24,2 milyar ABD Doları olarak açıkladı. Bu 2021’nin aynı dönemine göre %4,2’lik artışa denk geliyor. Konsolide İşletme Karı 2021’in üçüncü çeyreğine göre, düzeltilmiş olarak %6,0 olmak üzere, %7,5 artarak 3,1 milyar dolar oldu. Üç aylık seyreltilmiş hisse başına kazanç 2,96 $; düzeltilmiş seyreltilmiş hisse başına kazanç 2021’in aynı dönemine göre %10,3’lük artışla 2,99 $.

2022 üçüncü çeyrek genel kabul görmüş muhasebe sonuçları hisse başına seyreltilmiş 0,03 $ olmak üzere 27 milyon ABD Doları vergi öncesi dönüşüm bedeli ve diğer bedelleri içerir.

UPS İcra Kurulu Başkanı Carol Tomé sonuçlarla ilgili şu açıklamalarda bulundu: “Dünya genelindeki UPS çalışanlarına engel tanımayan kararlılıkları ve müşterilerimize sunmaya devam ettikleri üstün hizmetten dolayı teşekkür ederim.” “Makro piyasa çok hareketli olmakla birlikte yürüttüğümüz strateji ve kontrol edebildiklerimizi kontrol etmeye devam ederek 2022 finansal hedeflerimize emin adımlarla ilerliyoruz.”

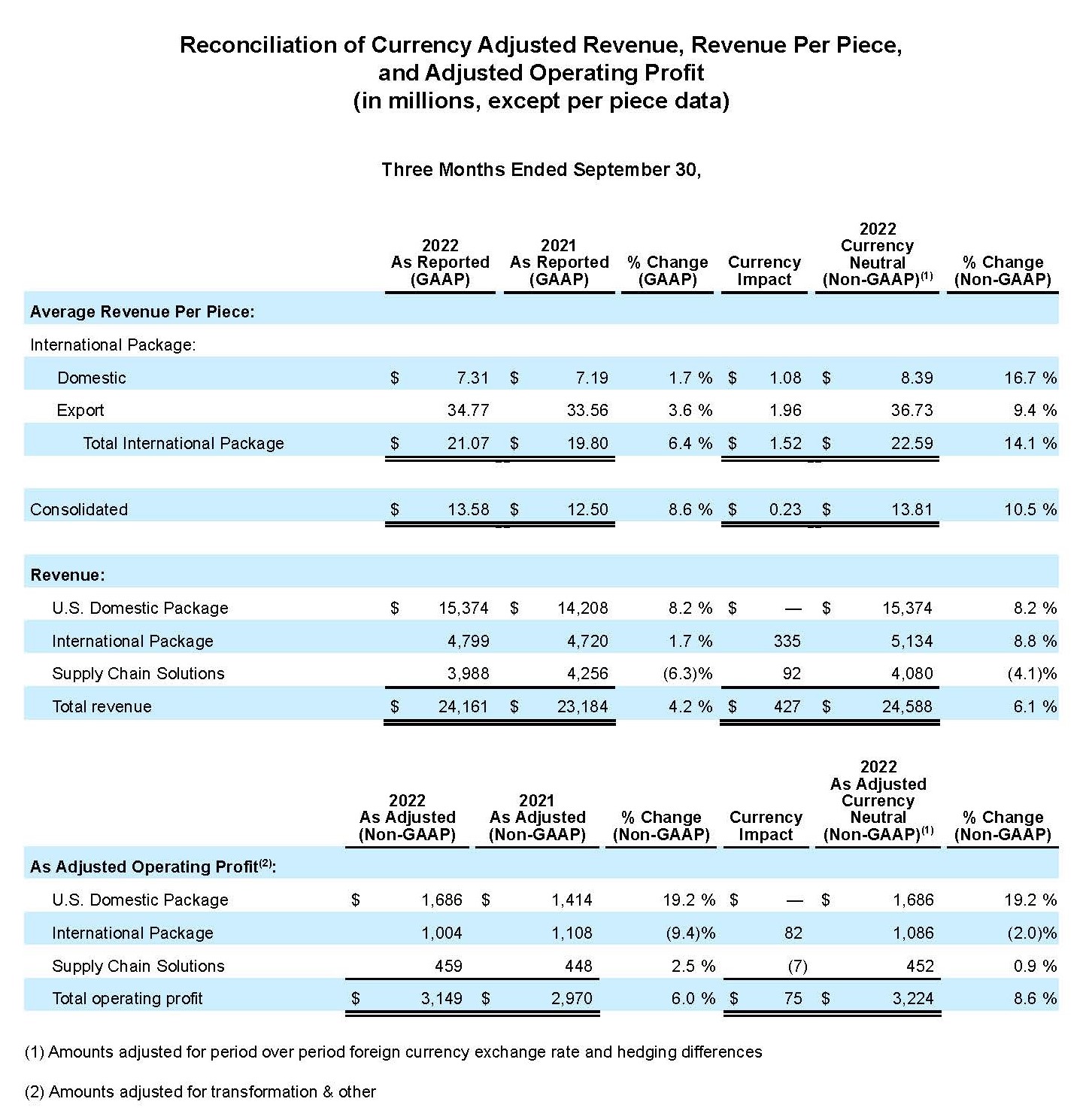

ABD Yurtiçi Segment

|

2022 3. ÇEYREK | Düzeltilmiş 2022 3. ÇEYREK |

2021 3. ÇEYREK | Düzeltilmiş 2021 3. ÇEYREK |

Ciro | $15,374 M |

| $14,208 M |

|

İşletme kârı | $1,666 M | $1,686 M | $1,407 M | $1,414 M |

- Parça başı gelirde %9,8’lik artışla gelirler %8,2 arttı.

- Faaliyet kârı %10,8; düzeltilmiş faaliyet kârı %11,0 oldu.

Uluslararası Segment

|

2022 3. ÇEYREK | Düzeltilmiş 2022 3. ÇEYREK |

2021 3. ÇEYREK | Düzeltilmiş 2021 3. ÇEYREK |

Ciro | $4,799 M |

| $4,720 M |

|

İşletme kârı | $997 M | $1,004 M | $1,051 M | $1,108 M |

- Parça başı gelirde %6,4’lük artışla gelirler %1,7 arttı.

- Faaliyet kârı %20,8; düzeltilmiş faaliyet kârı %20,9 oldu.

Tedarik Zinciri Çözümleri1

|

2022 3. ÇEYREK | Düzeltilmiş 2022 3. ÇEYREK |

2021 3. ÇEYREK | Düzeltilmiş 2021 3. ÇEYREK |

Ciro | $3,988 M |

| $4,256 M |

|

İşletme kârı | $450 M | $459 M | $438 M | $448 M |

1 ASC Topic 280 Segment Raporlama’ya göre rapor edilebilir segment kriterlerine uymayan faaliyet segmentlerinden oluşur.

- Lojistik ve sağlık hizmetleri alanlarındaki yükselişle kısmen dengelense de gelirler hava ve deniz kargo taşımacılığındaki düşüş nedeniyle %6,3 azaldı.

- Faaliyet kârı %11,3; düzeltilmiş faaliyet kârı %11,5 oldu.

2022 Genel Bakış

Raporlanan (GAAP) sonuçlara dahil olabilecek ve önemli olabilecek, gerçeğe uygun değerlendirilen gelecekteki maaş düzeltmelerinin veya diğer beklenmedik olayların etkisini yansıtan bir mutabakat öngörülmesi veya sağlanması mümkün olmadığından, şirket düzeltilmiş (GAAP olmayan) bir temelde rehberlik sunar.

Şirket 2022 yıl sonu için, 102 milyar ABD doları civarında gelir, yaklaşık %13,7 düzeltilmiş faaliyet kârı ve %30’un üstünde düzeltilmiş yatırım sermayesi getirisinden oluşan konsolide finansal gelir hedeflerini tekrar teyit etti.

Yıl sonu için şirket sermaye gideri beklentisini yaklaşık 5,0 milyar $ olarak güncelledi. Kâr payı ödemelerinin Yönetim Kurulu onayına tabi olarak yaklaşık 5,2 milyar ABD doları ve hisse geri satın alımlarının en az 3 milyar ABD doları olması planlanıyor.

* “Düzeltilmiş” değerler kabul edilmiş muhasebe prensipleri harici finansal değerlerdir. En yakın ilişkili kabul edilmiş muhasebe prensipleriyle güncelleme de dahil, kabul edilmiş muhasebe prensipleri harici değerlerle ilgili ayrıntılar için bu basın bülteninin eklerine bakın.

Kişiler:

UPS Medya İlişkileri: 404-828-7123 veya pr@ups.com

UPS Yatırımcı İlişkileri: 404-828-6059 (4. seçenek) veya investor@ups.com

# # #

Konferans Çağrısı Bilgileri

UPS CEO’su Carol Tomé ve Finans Direktörü Brian Newman, 25 Ekim 2022 tarihinde saat 16:30’da yapacakları konferans görüşmede üçüncü çeyrek rakamlarını yatırımcılar ve analiz uzmanlarıyla tartışacaklar. Bu görüşme, canlı bir Webcast üzerinden herkese açık yapılacaktır. Görüşmeye erişmek için www.investors.ups.com adresine gidin ve “Earnings Conference Call” seçeneğine tıklayın. Finansal konularla ilgili daha fazla bilgi www.investors.ups.com adresinde “Quarterly Earnings and Financials” bölümünde yayınlanan ayrıntılı finansal takvimlerde ve SEC’e sunulan Güncel Form 8-K Beyannameleri’nde görülebilir.

UPS Hakkında

UPS (NYSE:UPS) 97,3 milyar ABD doları 2021 geliri ve 220’den fazla ülke ve bölgede geniş bir yelpazede verdiği entegre lojistik hizmetleri ile dünyanın en büyük şirketlerinden biridir. Amaç bildirgesindeki “Önem taşıyoruz, dünyayı ileri taşıyoruz” ilkesine odaklanan şirketin, 500.000’den fazla çalışanı açık ve net biçimde belirtilen ve kararlı biçimde uygulanan bir strateji çerçevesinde çalışmaktadır: Müşteri Odaklı. İnsan Kaynaklı. Yenilikçi. UPS çevreye olan etkisini en aza indirme hedefine ve hizmet verdiği toplumları destekleme ilkesini yürekten bağlıdır. UPS ayrıca çeşitlilik, eşitlik ve kapsayıcılığın desteklenmesi konusunda kararlı bir duruşa sahiptir. Daha fazla bilgiye www.ups.com, about.ups.com ve www.investors.ups.com adreslerinden ulaşılabilir.

İleriye Dönük Beyanlar

Bu basın bülteni ve 1995 tarihli Özel Menkul Kıymetlerin Düzenlenmesi Kanunu kapsamı gereği Menkul Kıymetler ve Borsa Komisyonu’na sunulan belgeler, şirketimizin “ileriye dönük beyanlarını” içermektedir veya ileride içerebilir. Güncel veya geçmiş belgeler dışında yer alan ve “-ecek/acak”, “düşünülüyor”, “varsayılıyor”, “bekleniyor”, “tahmin ediliyor”, “öngörülüyor”, “amaçlanıyor”, “çıkarsanıyor”, “hedefleniyor”, “planlanıyor” ve benzer anlamlara gelen ifadelerin yer aldığı beyanlar ileriye dönük beyanlardır. Geleceğe dönük beyanlar, 1933 tarihli Menkul Kıymetler Yasası’nın 27A Maddesi ve 1934 tarihli Menkul Kıymetler Ticareti Yasası 21E Maddesi uyarınca federal menkul kıymetler yasalarının güvenli liman hükmü gereği yapılmaktadır.

Zaman zaman, kamuya açıklanan başka materyallere de ileriye dönük yazılı veya sözlü beyanlar ekleriz. İleriye dönük beyanlar, stratejimiz dahilindeki yönümüz, beklentimiz ve geleceğe ilişkin sonuçlar ve yaşanacaklarla ilgili şu anki hedeflerimiz, düşüncelerimiz ve öngörülerimizi yansıtmaktadır ve geçmiş veya güncel bilgi ve belgelere dayanmamaktadır. Yönetim birimlerimiz bu geleceğe dönük beyanların yapıldıkları anda makul olduğunu düşünür. Ancak, her tür geleceğe yönelik beyana çok fazla güvenilmemesi konusunda dikkatli olunmalıdır, zira bu tarz beyanlar sadece yapıldıkları andaki durumu ve geleceğe ilişkin beklentileri yansıtırlar ve doğal olarak kesin olarak öngörülemezler.

Geleceğe yönelik beyanlar, geçmiş deneyimlerimiz, güncel beklentilerimiz ve öngördüğümüz sonuçlardan ciddi anlamda farklı gerçeklerle sonuçlanabilecek bazı riskler ve belirsizlikler içerebilir. Bu riskler ve belirsizlikler, aşağıdakilerle sınırlı olmamak üzere şöyledir: COVID-19 küresel salgınının şirketimiz ve faaliyetlerimiz, finansal durumumuz, finansal performansımız, finansal likiditemiz, müşterilerimiz ve tedarikçilerimiz ve küresel ekonomi üzerindeki etkileri ile bağlantılı olarak devam eden belirsizlikler; ABD veya uluslararası düzeyde genel ekonomik koşullarda olabilecek değişiklikler; sektörde meydana gelecek gelişmeler ve gelişebilecek ciddi rekabet; önemli müşterilerimizle ilişkilerimizde değişiklikler; nitelikli iş gücünü çekme ve elde tutma becerimiz; veri koruma koşullarının artırılması veya daha zor hale gelmesi; çalışanlar tarafından düzenlenebilecek grev, iş durdurma ve yavaşlatmalar; çalışan ücretleri ile ilgili pazarlık sonuçları; marka imajımızı ve kurumsal itibarımızı sürdürebilme becerimiz; bilişim altyapımızda yaşanabilecek aksaklıklar; küresel iklim değişikliği; bölgesel ve küresel salgınlar gibi doğal afet veya terör saldırıları gibi insan kaynaklı eylemlerin şirketimize etkisi; uluslararası pazarlarda gerçekleşen ekonomik, siyasi ve sosyal gelişmeler; şirket satın almaları, satışlar, şirket birleşmeleri veya stratejik ortaklıklarda hedeflenen faydaları gerçekleştirebilme becerimiz; benzin, motorin ve uçak yakıtı gibi enerji fiyatlarındaki değişim ve bu emtiaların arzında yaşanabilecek sıkıntıların etkisi; döviz kurları ve faiz oranlarındaki değişim; gelecekteki sermaye yatırım ihtiyaçlarımızı doğru şekilde öngörebilme becerimiz; çalışan sağlığı, emekli sağlığı ve/veya emeklilik haklarıyla ilgili masraf veya yükümlülüklerimizde önemli masraf ve yükümlülükler; şirket stratejisi, resmi düzenlemeler veya ekonomik veya piyasa koşullarındaki değişikliklerin varlıklarımıza verebileceği zarar; ABD veya uluslararası düzeyde potansiyel ek vergi yükleri; iklim değişikliği ile ilgili olanlar dahil kanun ve düzenlemelerin sıkılaşması; iş ve istihdam, personel sakatlanmaları, mala zarar, iş uygulamaları, çevresel yükümlülükler ve diğer konularla ilgili ortaya çıkabilecek potansiyel tazminat talepleri ve davalar; ve 31 Aralık 2021 tarihinde biten yıla ilişkin Form 10-K Yıllık Raporu, 31 Mart 2022 tarihinden biten çeyreğe ilişkin Form 10-Q’daki Çeyrek Raporu ve takip eden raporlar gibi zaman zaman Menkul Kıymetler ve Borsa Komisyonu’na sunduğumuz raporlarda belirtilen diğer riskler. Geleceğe dönük beyanların sınırlı ve riskli olduğunu bilmeli ve bu tür beyanlardaki öngörülerin doğruluğuna aşırı güvenerek hareket etmemelisiniz. Bu beyanları, beyanların yayınlanmasından sonra meydana gelen beklenmedik olayları, beklentilerdeki değişiklikleri veya değişen koşulları yansıtacak şekilde değiştirme zorunluluğumuz bulunmuyor.

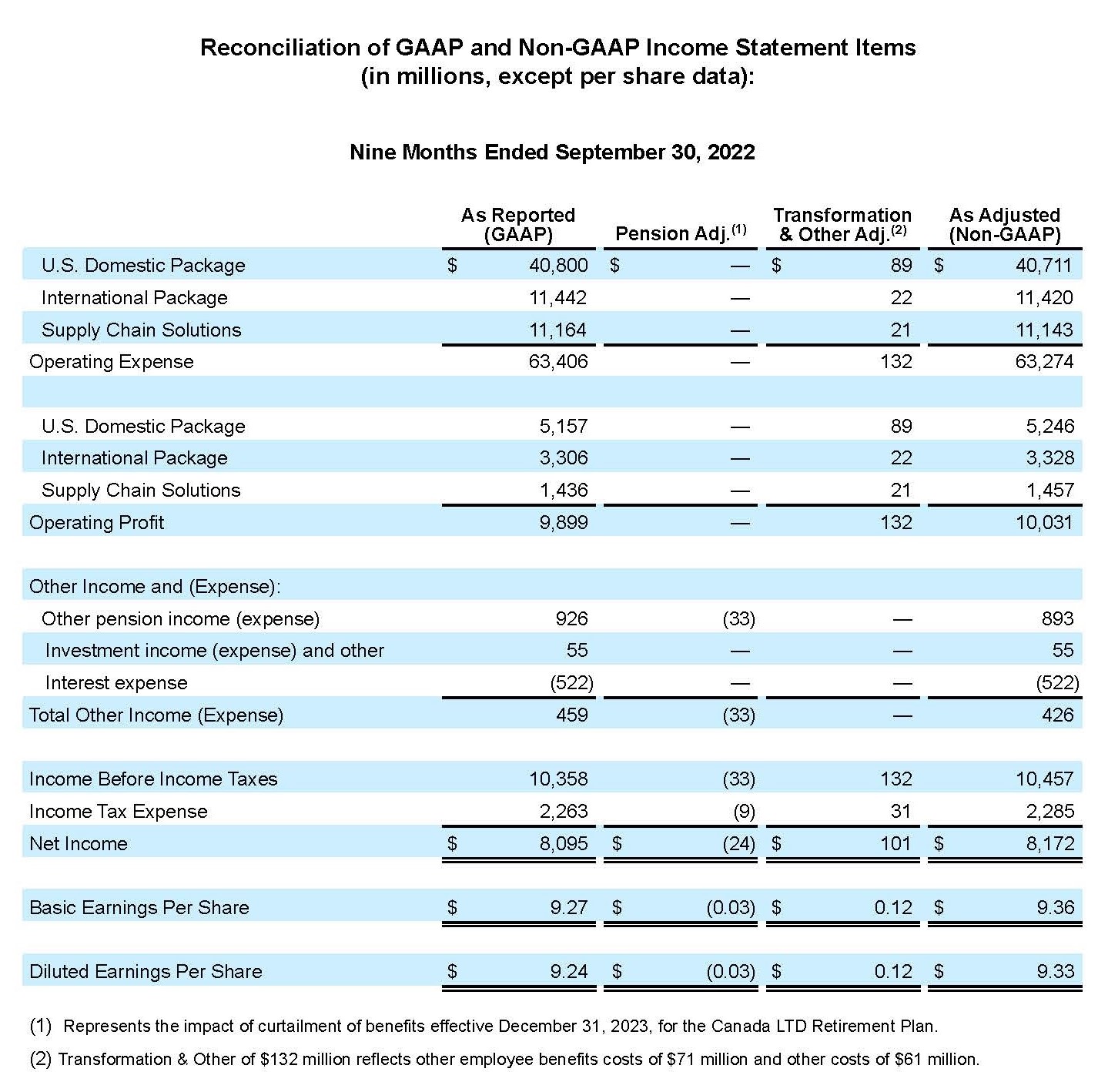

Daha önceki dönemlere ilişkin karşılaştırmalar gibi bilgiler düzeltilmiş sonuçları yansıtabilir. Kabul edilmiş muhasebe prensipleri harici değerlerle ilgili mutabakatlar için eklere bakın.

GAAP ve GAAP Olmayan Finansal Prensiplerin Mutabakatı

Genel kabul görmüş muhasebe ilkeleri ("GAAP") çerçevesinde belirlenen finansal verilerimize dair raporları zaman zaman kabul görmüş muhasebe prensipleri harici değerlerle (non-GAAP) de destekliyoruz. Bunlara dahil olanlar: "düzeltilmiş" tazminat ve sosyal haklar; işletme gideri; faiz, vergi, yıpranma payı ve amortisman öncesi kâr (FAVÖK); işletme kârı; faaliyet kârı; diğer gelirler ve (giderler); gelir vergisi öncesi kâr; gelir vergisi gideri, etkili vergi oranı, net gelir ve hisse başı kazançlar. Geliri, parça başına geliri ve faaliyet kârını düzenli biçimde para birimine bağlı olarak açıklıyoruz. Ayrıca serbest nakit akışı, düzeltilmiş yatırım getirisi ve düzeltilmiş toplam borcun FAVÖK’e oranını da açıklıyoruz.

Temel operasyonlarımızın göstergesi olmayabilecek veya operasyonlarımızla ilişkisi bulunmayabilecek maddeleri içermediğinden ve temel işletmemizdeki eğilimlerin analiz edilmesi için kullanışlı bir ana hat sağlayabileceğinden, bu GAAP olmayan ölçütlerin, mali tablo kullanıcılarımızın finansal sonuçlarımızı ve nakit akışımızı daha iyi anlamalarına ve süregelen performansımızı değerlendirmelerine yardımcı olacak anlamlı ilave bilgiler sağlayacağına inanıyoruz. Bu GAAP dışı ölçütler şirket içinde iş birimi operasyon performans analizi, iş birimine kaynaktan ayrılan payın belirlenmesi ve teşvik ödemeleri ve ödüllerle ilgili yönetim birimleri tarafından kullanılmaktadır.

GAAP olmayan finansal önlemler, GAAP uyarınca raporlanan sonuçlarımıza alternatif olarak değil, bu sonuçlarla birlikte dikkate alınmalıdır. Düzeltilmiş finansal bilgilerimiz, muhasebe için kapsamlı bir temel oluşturmamaktadır. Bu nedenle, düzeltilmiş finansal bilgilerimiz, diğer şirketler tarafından bildirilen benzer bilgilerle karşılaştırılabilir olmayabilir.

Dönüşüm ve Diğer Ücretler

Düzeltilmiş FAVÖK işletme kârı, faaliyet kârı, gelir vergisi öncesi gelir, net gelir ve hisse başına kazanca, dönüşüm faaliyetleri, firma değeri ve varlıklarda yaşanabilecek kayıplar ve elden çıkarmalarla ilgili kesintilerin etkisi dahil değildir.

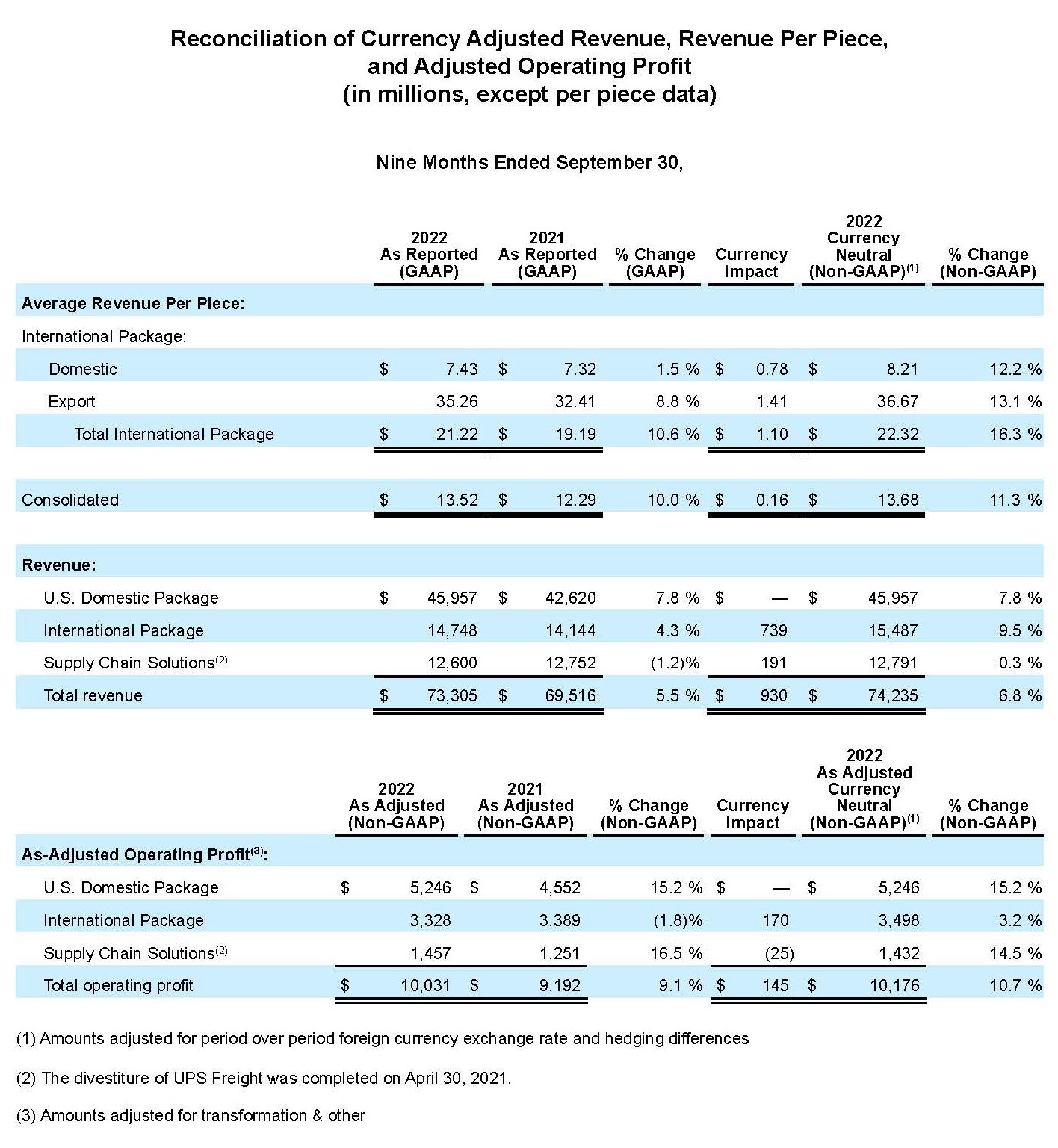

Döviz Kurları ve Finansal Korunma Faaliyetlerindeki Değişiklikler

Döviz nötr gelir, parça başına gelir ve işletme kârı döviz kuru değişikliklerinin ve risk dengeleme faaliyetlerinin dönemden döneme etkilerini içermez. Bu değerler, mevcut dönem için raporlanan ABD doları cinsinden gelirin, parça başına gelirin ve işletme kârının mevcut dönem için ortalama döviz kuruna bölünmesi, böylece mevcut dönem için yerel para birimi cinsinden gelirin, parça başına gelirin ve işletme kârının bulunması yoluyla hesaplanır. Ardından, hesaplanan tutarlar ortalama yabancı döviz kuruyla çarpılarak, bir önceki yılın aynı dönemi için karşılaştırılabilir sonuçlar ortaya çıkarılır (yabancı döviz kuru geliri risk dengeleme etkinliklerinin etkisi gibi). Mevcut dönem için ABD doları cinsinden raporlanan gelir, parça başına gelir ve işletme kârı ile bu hesaplama sonunda elde edilen yine ABD doları cinsinden gelir, parça başına gelir ve işletme kârı arasındaki fark, yabancı para birimi döviz kurları ve risk dengeleme etkinliklerinin dönem içindeki etkisidir.

Maaş ve Emeklilik Sonrası Düzeltmeleri

Şirketin desteklediği emekli maaşı ve emeklilik sonrası hakları için planlanan varlıklarının adil değerini %10'luk aralığında geçen net aktuaryal kâr ve zararların yanı sıra (planlanan varlıklar veya öngörülen tazminat yükümlülüklerinden yüksek olanın adil değerinin %10’u olarak tanımlanır) emeklilik ve emeklilik sonrası tanımlanmış hak planlarındaki değişikliklerden kaynaklanan kazanç ve kayıpları anında diğer emeklilik geliri (gideri) olarak kabul ediyoruz. Gelir vergisi öncesi gelirimizin, net gelirimizin ve hisse başı kazançlarımızın sunumuna, bu kazanç ve kayıpların etkisini ve ilgili gelir vergisi etkilerini içermeyen düzeltilmiş değerleri ekliyoruz. Tanımlanan bu tazminat planı kazanç ve kayıplarının hariç tutulmasının faiz oranları, hisse değerleri ve benzer faktörlerdeki kısa dönemli değişikliklere ve plan değişikliklerine bağlı dalgalanmaların dışında kalan önemli ek bilgiler sunduğunu düşünüyoruz.

Emekli maaşlarının ve emeklilik sonrası düzeltmelerin ertelenmiş gelir vergisi etkileri, ABD federal yargı kapsamı ve çeşitli ABD eyaletleri ve ABD dışı yargı kapsamları dahil olmak üzere her bir vergi yargı kapsamı için uygun olan yasal vergi oranları ile düzeltmelerin çarpılması yoluyla hesaplanır.

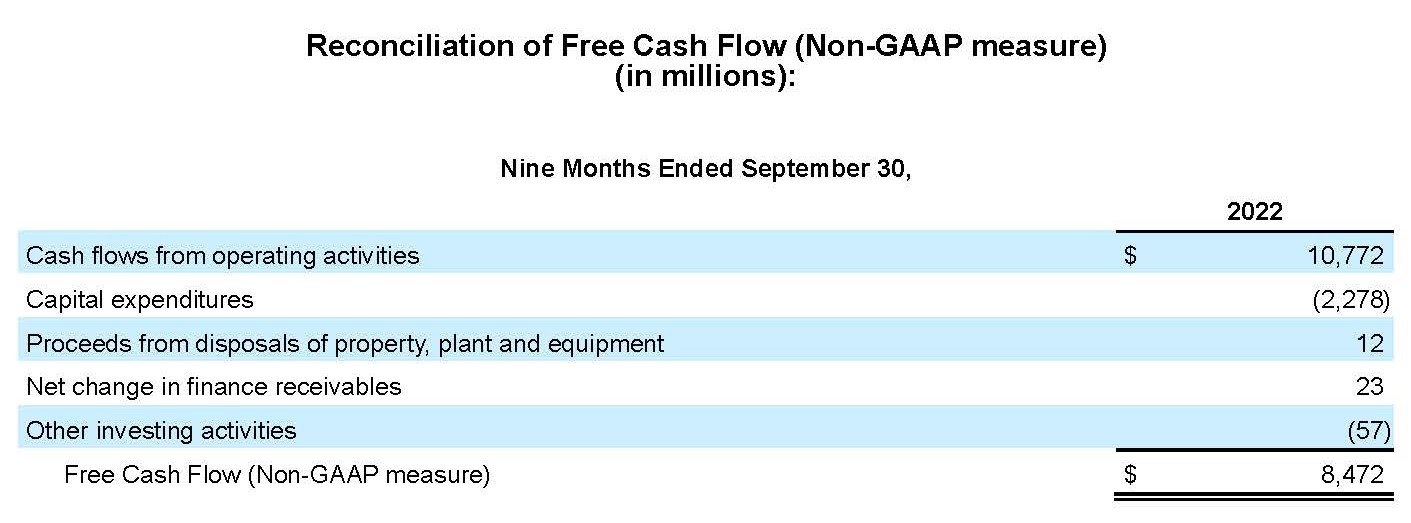

Serbest Nakit Akışı

Serbest nakit akışını, az sermaye masraflı operasyon faaliyetlerinden gelen nakit akışları, mülk, tesis ve ekipman tanzimlerinden gelen kazançlar ve mali alacaklar ve diğer yatırım faaliyetlerindeki artı veya eksi net değişiklikler olarak hesaplıyoruz. Serbest nakit akışının, devam eden işletme faaliyetleriyle ne kadar nakit oluşturulduğuna yönelik önemli bir gösterge olduğuna inanıyoruz ve bunu işletmemize yatırımda bulunmada, borç yükümlülüklerimizi yerine getirmede ve paydaşlarımıza nakit sunmada kullanılabilecek artan nakit için bir ölçü olarak kullanıyoruz.

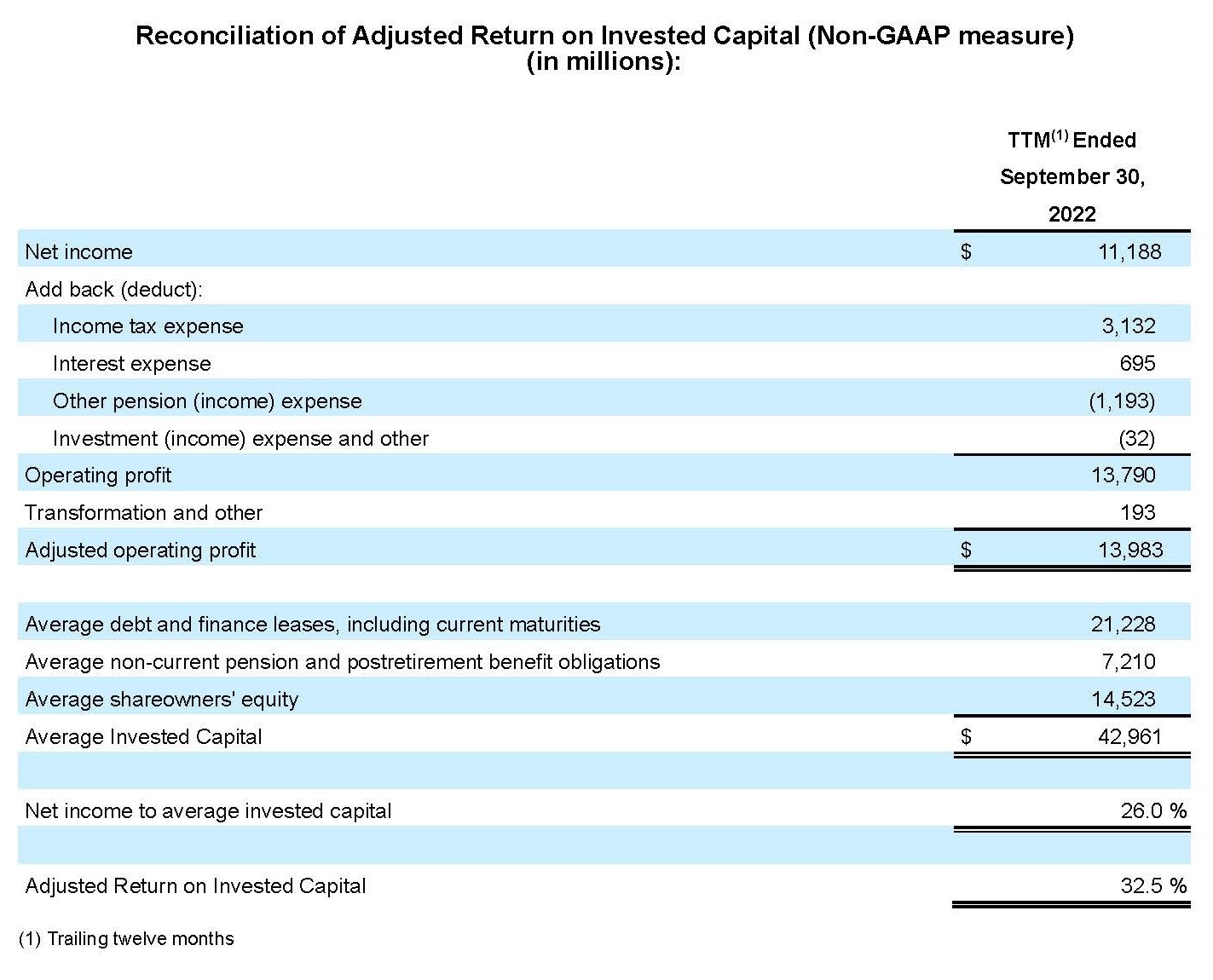

Düzeltilmiş Yatırım Sermayesi Getirisi

Düzeltilmiş Yatırım Getirisi (YG) son on iki aylık düzeltilmiş faaliyet gelirinin, cari dönem sonu ile bir önceki yılın ilgili dönem sonu arasındaki toplam borç, cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri ve özkaynakların ortalamasına bölünmesiyle hesaplanır. Düzeltilmiş YG kabul görmüş muhasebe prensipleri dahilinde bir ölçü olmadığı için YG’yi kısmen devam eden iş performansımızı en iyi biçimde gösterdiğini düşündüğümüz kabul görmüş muhasebe prensipleri harici mali ölçüleri kullanarak hesaplıyoruz. Düzeltilmiş YG’nin uzun vadeli sermaye yatırımlarımızın etkinliğini ve verimliliğini değerlendirmek için faydalı bir ölçüt olduğunu düşünüyoruz

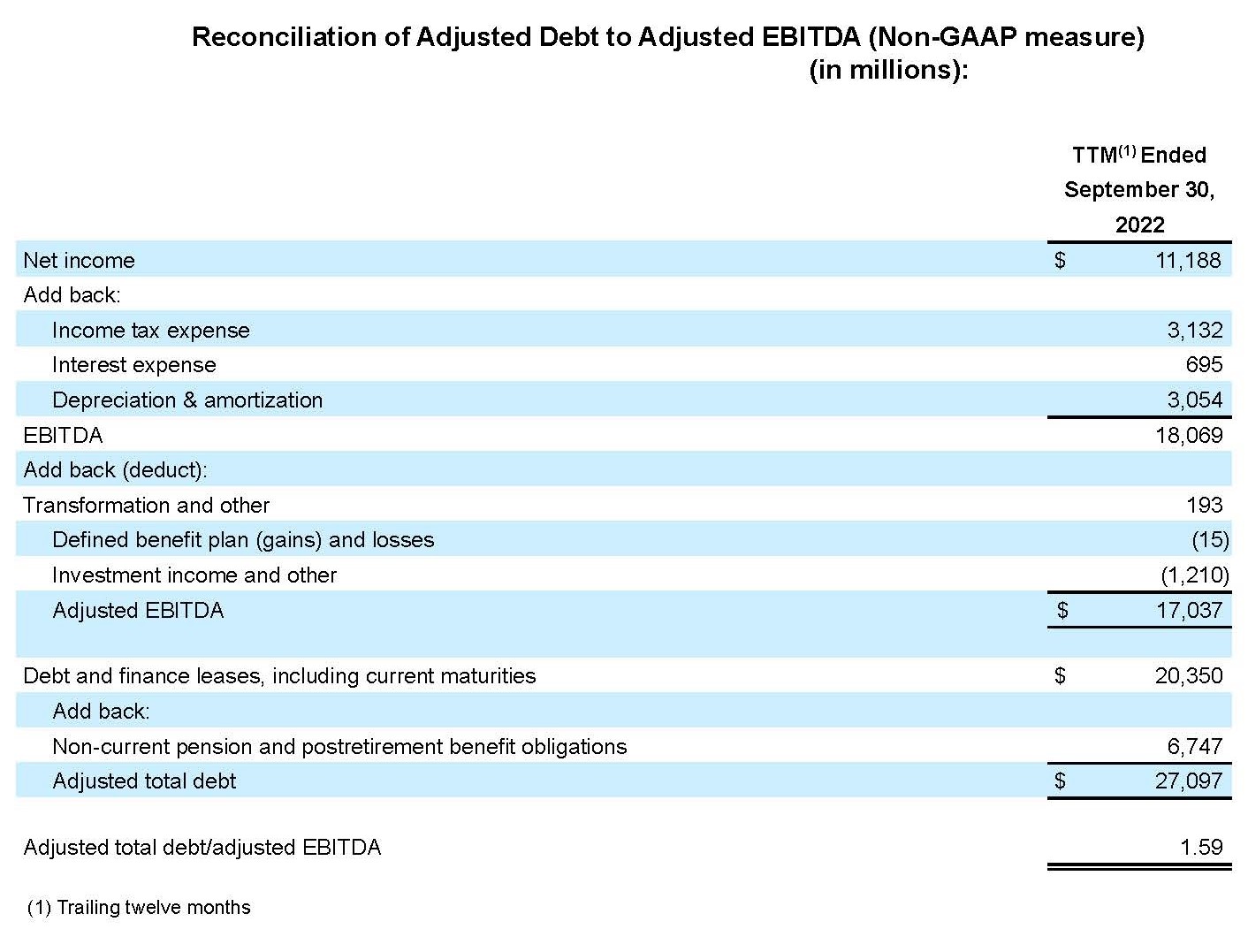

Düzeltilmiş Toplam Borç / Düzeltilmiş FAVÖK

Düzeltilmiş toplam borç, cari vadeler, artı cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri gibi uzun vadeli borç ve finansal kiralamalara karşılık gelir. Düzeltilmiş FAVÖK, yeniden yapılandırma ve diğer maliyetler ile yatırım geliri ve diğer gelirleri kapsayan düzeltilmiş faiz, vergi, amortisman ve amortisman öncesi kazanç anlamına gelir Bağımsız kuruluşların borçluluk durumumuzu değerlendirmekte kullandığı düzeltilmiş toplam borcun düzeltilmiş FAVÖK'e oranının finansal gücümüzün önemli bir göstergesi olduğuna inanıyoruz.

İleriye Dönük Kabul Edilmiş Muhasebe Prensipleri Harici Veriler

Zaman zaman ileriye dönük kabul edilmiş muhasebe prensipleri harici ölçümleri sunarken, herhangi bir dönemde önemli olabilecek herhangi bir düzenlemenin zamanlaması, miktarı veya niteliğindeki belirsizlik nedeniyle, en yakından ilişkili kabul edilmiş muhasebe prensipleri harici değerler konusunda mutabakat sağlayamıyoruz.