- Geçen Yıl Elde Edilen 22,1 Milyar $’a Kıyasla 21,8 Milyar $ Konsolide Gelir

- Konsolide Faaliyet Kârı %8,9; Düzeltilmiş* Konsolide Faaliyet Kârı %9,5

- Seyreltilmiş Hisse Başına Kazanç 1,65 $; Düzeltilmiş Geçen Yıl Elde Edilen 2,54 $’a Kıyasla Seyreltilmiş Hisse Başına Kazanç 1,79 $

- 2024 İçin Yıllık Finansal Hedefleri Güncelledik, Hisse Geri Alım Programını Yeniden Başlattık ve Yıllık 1 Milyar $ Hedefliyoruz

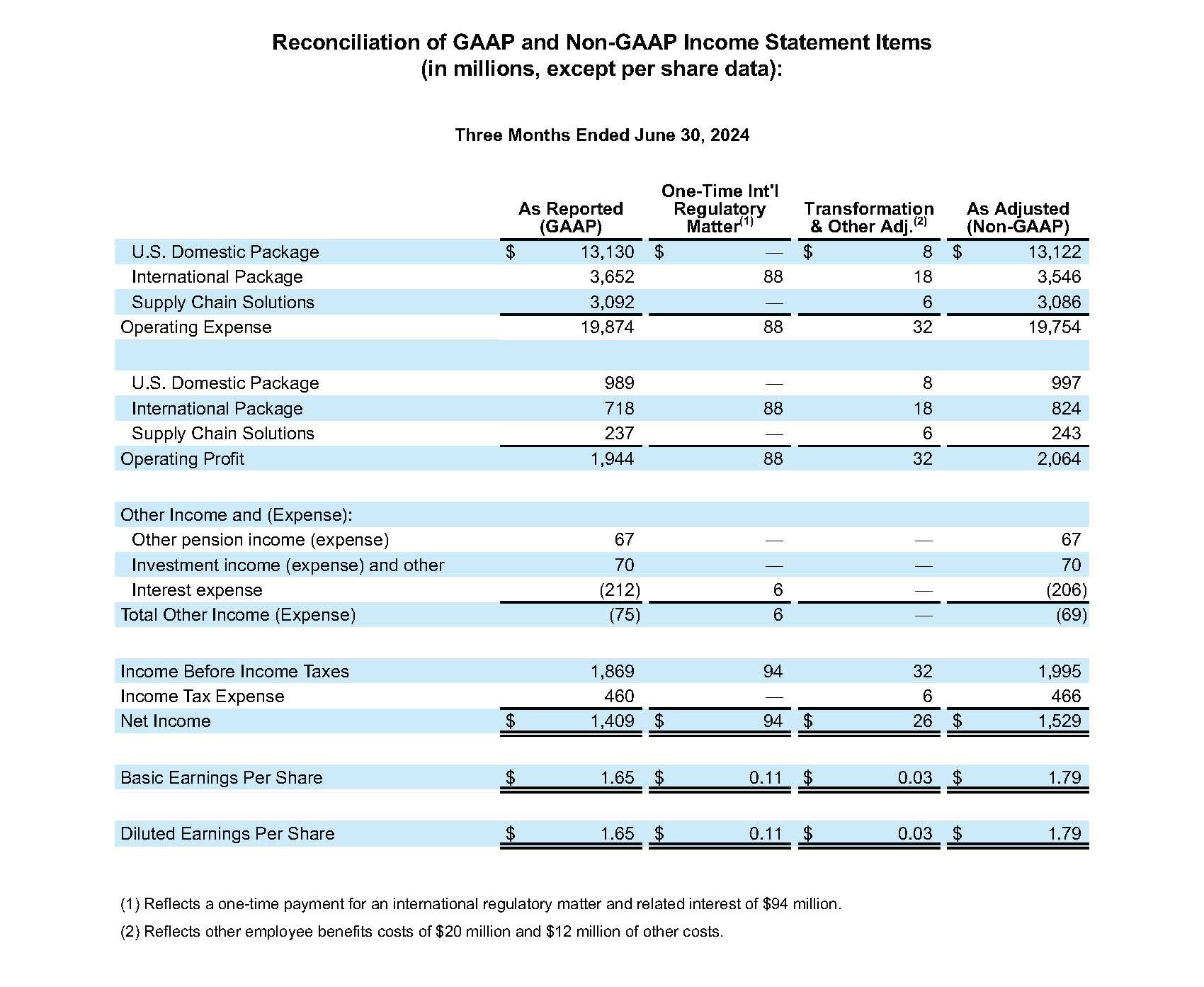

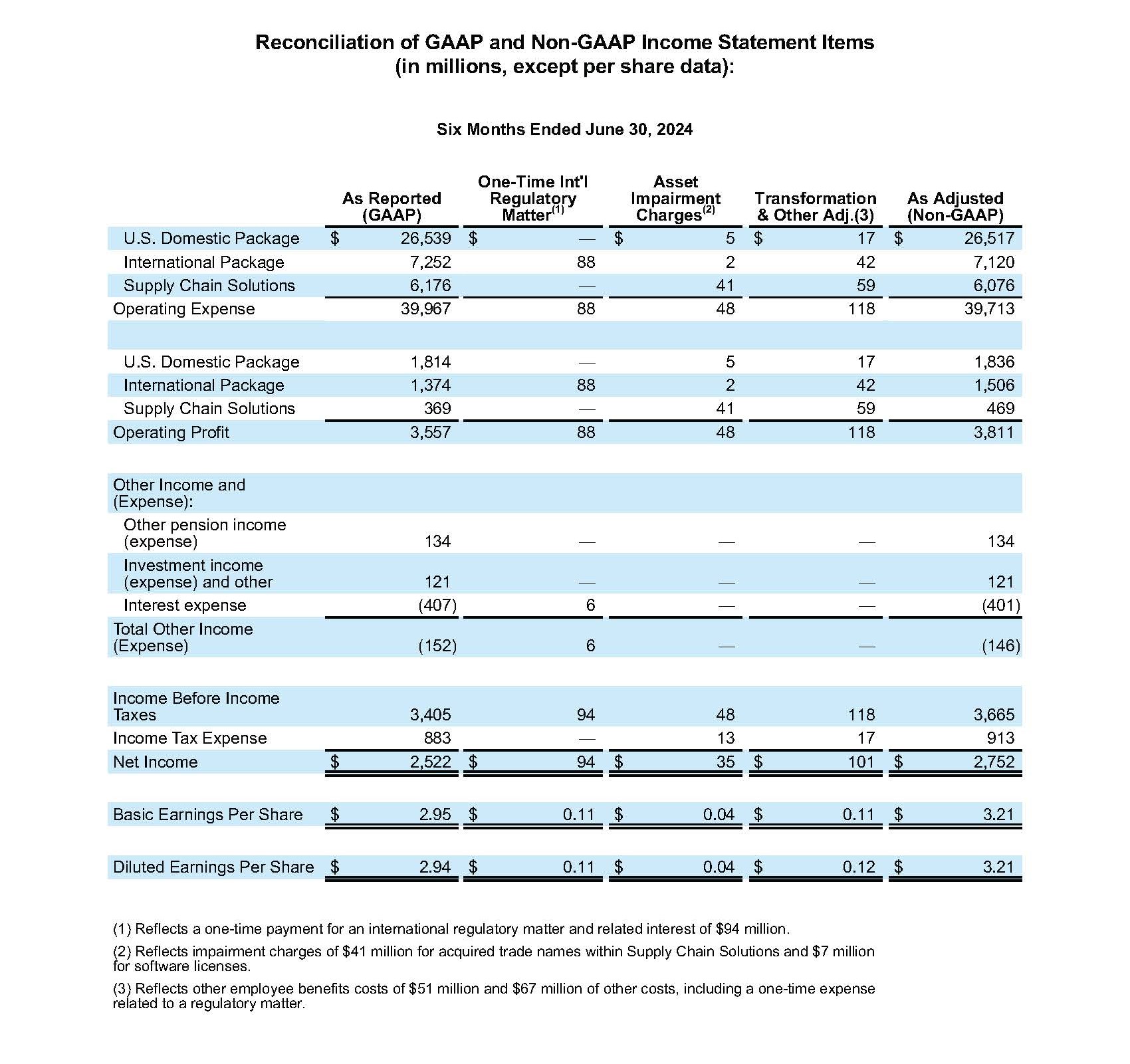

ATLANTA – 23 Temmuz 2024 – UPS (NYSE:UPS), 2024 ikinci çeyrek konsolide cirosunu bugün 21,8 milyar $ olarak açıkladı. Bu rakam, 2023’ün ikinci çeyreğine göre %1,1’lik bir düşüşe denk geliyor. Konsolide faaliyet kârı 2023’ün ikinci çeyreğine göre %30,1 ve düzeltilmiş olarak %29,3 gerileyerek 1,9 milyar $ oldu. Üç aylık seyreltilmiş hisse başına kazanç 1,65 $ iken, düzeltilmiş seyreltilmiş hisse başına kazanç 2023’ün aynı dönemine göre %29,5’lik düşüşle 1,79 $ oldu.

2024 ikinci çeyrek genel kabul görmüş muhasebe sonuçları, hisse başına seyreltilmiş 0,14 $ olmak üzere 120 milyon $ vergi sonrası bedeli içerir. Bu bedel; uluslararası düzenlemelerle ilgili bir konuyu çözmek için yapılan 94 milyon $’lık tek seferlik ödeme ve 26 milyon $’lık dönüşüm bedeli ile diğer masraflardan oluşur.

UPS İcra Kurulu Başkanı Carol B. Tomé, “İkinci çeyrekteki sıkı çalışmaları ve çabaları için tüm UPS çalışanlarına teşekkür etmek istiyorum.” diyerek şöyle devam etti: “Bu çeyrek, dokuz çeyrek sonrasında ilk kez ABD’de hacim artışına gittiğimiz için şirketimiz açısından önemli bir dönüm noktası oldu. Beklendiği gibi, faaliyet kârımız 2024’ün ilk yarısında geçen yıla göre düşüş gösterdi. Önümüzdeki dönemlerde faaliyet kârı büyümesine geri dönmeyi umuyoruz.”

ABD Yurtiçi Segment

|

2Ç 2024 | Düzeltilmiş 2Ç 2024 |

2Ç 2023 | Düzeltilmiş 2Ç 2023 |

Ciro | 14.119 milyon $ |

| 14.396 milyon $ |

|

İşletme kârı | 989 milyon $ | $997 M | 1.602 milyon $ | 1.681 milyon $ |

- Gelir, öncelikle ürün karmasındaki değişikliklere bağlı olarak parça başına gelirdeki %2,6’lık düşüş nedeniyle %1,9 azaldı.

- Faaliyet kârı %7,0; düzeltilmiş faaliyet kârı %7,1 oldu.

Uluslararası Segment

|

2Ç 2024 | Düzeltilmiş 2Ç 2024 |

2Ç 2023 | Düzeltilmiş 2Ç 2023 |

Ciro | 4.370 milyon $ |

| 4.415 milyon $ |

|

İşletme kârı | 718 milyon $ | 824 milyon $ | 883 milyon $ | 902 milyon $ |

- Öncelikle ortalama günlük hacimdeki %2,9’luk düşüş nedeniyle gelir %1,0 azaldı.

- Faaliyet kârı %16,4; düzeltilmiş faaliyet kârı %18,9 oldu.

Tedarik Zinciri Çözümleri1

|

2Ç 2024 | Düzeltilmiş 2Ç 2024 |

2Ç 2023 | Düzeltilmiş 2Ç 2023 |

Ciro | 3.329 milyon $ |

| 3.244 milyon $ |

|

İşletme kârı | 237 milyon $ | 243 milyon $ | 295 milyon $ | 336 milyon $ |

1 ASC Topic 280 Segment Raporlama’ya göre rapor edilebilir segment kriterlerine uymayan faaliyet segmentlerinden oluşur.

- Gelir, öncelikle sağlık hizmetleri de dahil olmak üzere lojistikteki büyüme nedeniyle %2,6 arttı.

- Faaliyet kârı %7,1; düzeltilmiş faaliyet kârı %7,3 oldu.

2024 Genel Bakış

Raporlanan sonuçlara (genel kabul görmüş muhasebe ilkeleri) dahil olabilecek ve önem taşıyabilecek, gerçeğe uygun değerlendirilen gelecekteki emekli maaşı düzenlemelerinin veya diğer beklenmedik olayların etkisini yansıtan bir mutabakat öngörmek veya sağlamak mümkün olmadığından, şirket düzeltilmiş (genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan) bir temelde rehberlik sunar.

UPS 2024 için yıllık konsolide finansal hedeflerini güncelledi**:

- Konsolide gelirin yaklaşık 93,0 milyar $ olması bekleniyor

- Konsolide düzeltilmiş faaliyet kârının yaklaşık %9,4 olması bekleniyor

- Yaklaşık 4,0 milyar $ sermaye gideri

- Hisse geri alımında yaklaşık 500 milyon $ hedefleniyor

* “Düzeltilmiş” tutarlar, kabul görmüş muhasebe prensipleri harici finansal değerlerdir. En yakın ilişkili kabul görmüş muhasebe prensipleriyle güncelleme de dahil, kabul görmüş muhasebe prensipleri harici değerlerle ilgili ayrıntılar için bu basın bülteninin eklerine bakın.

**Coyote’nin elden çıkarılmasının ve duyurulan satın almanın beklemede olmasının etkileri hariç tutulmuştur.

Kişiler:

UPS Medya İlişkileri: 404-828-7123 veya pr@ups.com

UPS Yatırımcı İlişkileri: 404-828-6059 (4. seçenek) veya investor@ups.com

# # #

Konferans Çağrısı Bilgileri

UPS CEO’su Carol Tomé ve Finans Direktörü Brian Dykes, 23 Temmuz 2024 tarihinde saat 16:30’da yapacakları konferans görüşmede ikinci çeyrek rakamlarını yatırımcılar ve analiz uzmanlarıyla tartışacaklar. Bu görüşme, canlı bir Webcast üzerinden herkese açık yapılacaktır. Görüşmeye erişmek için www.investors.ups.com adresine gidin ve “Earnings Conference Call” seçeneğine tıklayın. Finansal konularla ilgili daha fazla bilgi www.investors.ups.com adresinde “Quarterly Earnings and Financials” bölümünde yayınlanan ayrıntılı finansal takvimlerde ve SEC’e sunulan Güncel Form 8-K Beyannameleri’nde görülebilir.

UPS Hakkında

UPS (NYSE:UPS), 91,0 milyar $ 2023 geliri ve 200’den fazla ülke ve bölgede sunduğu geniş bir entegre lojistik çözümleri yelpazesi ile dünyanın en büyük şirketlerinden biridir. Amaç bildirgesindeki “Önem taşıyoruz, dünyayı ileri taşıyoruz” ilkesine odaklanan şirketin, yaklaşık 500.000 çalışanı açık ve net biçimde belirtilen ve kararlı biçimde uygulanan bir strateji çerçevesinde çalışmaktadır: Müşteri Odaklı. İnsan Kaynaklı. Yenilikçi. UPS çevreye olan etkisini en aza indirme hedefine ve hizmet verdiği toplumları destekleme ilkesini yürekten bağlıdır. UPS çeşitlilik, eşitlik ve kapsayıcılığı da sürekli biçimde desteklemektedir. Daha fazla bilgiye www.ups.com, about.ups.com ve www.investors.ups.com adreslerinden ulaşabilirsiniz.

İleriye Dönük Beyanlar

Bu basın bülteni, 31 Aralık 2023 tarihinde biten yıla ilişkin Form 10-K Yıllık Beyannamesi ve Menkul Kıymetler ve Borsa Komisyonu’na sunulan diğer dosyalar, 1995 tarihli Özel Menkul Kıymetlerin Düzenlenmesi Kanunu kapsamında “ileriye dönük ifadeler” içerir ve gelecekte de içerebilir. Güncel veya geçmiş belgeler dışında yer alan ve “-ecek/acak”, “düşünülüyor”, “varsayılıyor”, “bekleniyor”, “tahmin ediliyor”, “öngörülüyor”, “amaçlanıyor”, “çıkarsanıyor”, “hedefleniyor”, “planlanıyor” ve benzer anlamlara gelen ifadelerin yer aldığı beyanlar ileriye dönük beyanlardır. Geleceğe dönük beyanlar, 1933 tarihli Menkul Kıymetler Yasası’nın 27A Maddesi ve 1934 tarihli Menkul Kıymetler Ticareti Yasası 21E Maddesi uyarınca federal menkul kıymetler yasalarının güvenli liman hükmü gereği yapılmaktadır.

Zaman zaman, kamuya açıklanan başka materyallere de ileriye dönük yazılı veya sözlü beyanlar ekleriz. İleriye dönük beyanlar, stratejimiz dahilindeki yönümüz, beklentimiz ve geleceğe ilişkin sonuçlar ve yaşanacaklarla ilgili şu anki hedeflerimiz, düşüncelerimiz ve öngörülerimizi yansıtmaktadır ve geçmiş veya güncel bilgi ve belgelere dayanmamaktadır. Yönetim birimlerimiz bu geleceğe dönük beyanların yapıldıkları anda makul olduğunu düşünür. Ancak, her tür geleceğe yönelik beyana çok fazla güvenilmemesi konusunda dikkatli olunmalıdır, zira bu tarz beyanlar sadece yapıldıkları andaki durumu ve geleceğe ilişkin beklentileri yansıtırlar ve doğal olarak kesin olarak öngörülemezler.

Geleceğe yönelik beyanlar, geçmiş deneyimlerimiz, güncel beklentilerimiz ve öngördüğümüz sonuçlardan ciddi anlamda farklı gerçeklerle sonuçlanabilecek bazı riskler ve belirsizlikler içerebilir. Bu riskler ve belirsizlikler, aşağıdakilerle sınırlı olmamak üzere şöyledir: ABD veya uluslararası düzeyde genel ekonomik koşullarda olabilecek değişiklikler; yerel, bölgesel, ulusal ve uluslararası düzeyde gelişebilecek ciddi rekabet; önemli müşterilerimizle ilişkilerimizde değişiklikler; nitelikli iş gücünü çekme ve elde tutma becerimiz; çalışanlar tarafından düzenlenebilecek grev, iş durdurma veya yavaşlatmalar; artan veya daha karmaşık fiziksel ya da operasyonel güvenlik gereksinimleri; önemli bir siber güvenlik olayı veya artan veri koruma düzenlemeleri; marka imajımızı ve kurumsal itibarımızı sürdürebilme becerimiz; bilişim altyapımızda yaşanabilecek aksaklıklar; küresel iklim değişikliğinin etkileri; terör saldırıları, bölgesel veya küresel salgınlar gibi doğal afet veya insan kaynaklı eylemlerin şirketimize etkisi; uluslararası ve büyüyen pazarlarda karşılaşılan ekonomik, politik ve sosyal gelişmeler; şirket satın almaları, satışlar, şirket birleşmeleri veya stratejik ortaklıklarda hedeflenen faydaları gerçekleştirebilme becerimiz; benzin, motorin ve uçak yakıtı gibi enerji fiyatlarındaki değişim ve bu emtiaların arzında yaşanabilecek sıkıntıların etkisi; döviz kurları ve faiz oranlarındaki değişim; gelecekteki sermaye yatırım ihtiyaçlarımızı doğru şekilde öngörebilme becerimiz; çalışan sağlığı, emekli sağlığı ve/veya emeklilik haklarıyla ilgili masraf veya yükümlülüklerimizde önemli masraf ve yükümlülükler; sigorta ve tazminat giderlerimizi yönetme becerimiz; şirket stratejisi, resmi düzenlemeler veya ekonomik ya da piyasa koşullarındaki değişikliklerin varlıklarımıza verebileceği zarar; ABD veya uluslararası düzeyde potansiyel ek vergi yükleri; iklim değişikliği ile düzenlemelerin gittikçe sıkılaştırılması; iş ve istihdam, personel sakatlanmaları, mala zarar, iş uygulamaları, çevresel yükümlülükler ve diğer konularla ilgili ortaya çıkabilecek potansiyel tazminat talepleri ve davalar ve 31 Aralık 2023 tarihinde biten yıla ilişkin Form 10-K Yıllık Raporu ve takip eden raporlar gibi zaman zaman Menkul Kıymetler ve Borsa Komisyonu’na sunduğumuz raporlarda belirtilen diğer riskler. Geleceğe dönük beyanların sınırlı ve riskli olduğunu bilmeli ve bu tür beyanlardaki öngörülerin doğruluğuna aşırı güvenerek hareket etmemelisiniz. Yasalar gerektirmedikçe bu beyanları, beyanların yayınlanmasından sonra meydana gelen beklenmedik olayları, beklentilerdeki değişiklikleri veya değişen koşulları yansıtacak şekilde değiştirme zorunluluğumuz bulunmuyor.

Zaman zaman analizlere ve yatırımcı konferanslarına katılabiliriz. Bu konferanslarda sunulan veya gösterilen slaytlar veya sunumlar gibi materyaller, yatırımcı ilişkileri sitemiz olan www.investors.ups.com adresindeki “Sunumlar” başlığı altına gönderilebilir. Bu sunumlar şirket hakkında kamuya açık olmayan yeni maddi bilgiler içerebilir ve bu mekanizmayı bir kamu duyurusu olarak kullanabileceğimiz için herhangi yeni bir gönderi olup olmadığını kontrol etmeniz önerilir.

GAAP ve GAAP Olmayan Finansal Prensiplerin Mutabakatı

Genel kabul görmüş muhasebe ilkeleri ("GAAP") çerçevesinde belirlenen finansal verilerimize dair raporları, kabul görmüş muhasebe prensipleri harici değerlerle (non-GAAP) de destekliyoruz.

Düzeltilmiş finansal ölçümler, genel kabul görmüş muhasebe ilkeleri uyarınca hazırlanan raporlanmış sonuçlarımıza alternatif olarak değil, bu sonuçlarla birlikte dikkate alınmalıdır. Düzeltilmiş finansal ölçümler, kapsamlı bir muhasebe temeli oluşturmadığından diğer şirketlerin rapor ettiği benzer başlıklı ölçümlerle karşılaştırılması mümkün olmayabilir.

İleriye Dönük Kabul Edilmiş Muhasebe Prensipleri Harici Veriler

Zaman zaman ileriye dönük kabul edilmiş muhasebe prensipleri harici ölçümleri sunarken, herhangi bir dönemde önemli olabilecek herhangi bir düzenlemenin zamanlaması, miktarı veya niteliğindeki belirsizlik nedeniyle, en yakından ilişkili kabul edilmiş muhasebe prensipleri harici değerler konusunda mutabakat sağlayamıyoruz.

Uluslararası Düzenlemelerle İlgili Bir Konu İçin Tek Seferlik Ödeme

2024’ün ikinci çeyreğinde, 2023’ün dördüncü çeyreğinde incelenmeye başlanan ve UPS’in bazı üçüncü taraf hizmet sağlayıcılarına yaptığı Katma Değer Vergisi ödemelerinin vergiden düşülebilirliğine ilişkin İtalya vergi idaresi tarafından daha önce açıklanan sorunu çözmek için 94 milyon $’lık kullanımı sınırlı nakit tutarında tek seferlik bir ödeme yaptık. Faaliyet kârımızın, faiz giderlerimizin, toplam diğer gelirlerimizin (giderler), vergi öncesi kârımızın, net kârımızın ve hisse başına kazancımızın sunumunu, bu ödemenin etkisini yansıtmayan ve genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan ölçümlerle tamamlıyoruz. Devam eden operasyonlarımızın bir parçası olduğunu düşünmediğimiz ve tekrarlanmasını beklemediğimiz bu ödemenin etkisini yansıtmadığımızda, finansal tablolarımızı kullananlar, temel iş performansını, yönetimin bakış açısıyla daha iyi görebiliyor ve değerlendirebiliyor.

Dönüşüme İlişkin ve Diğer Maliyetler ve Varlık Değer Azalışları

Faaliyet kârımızın, vergi öncesi kârımızın, net kârımızın ve hisse başına kazancımızın sunumunu dönüşüm ücretleri, varlık değer kaybı ve diğer ücretler ile ilişkili kesintilerin etkisini yansıtmayan ve genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan ölçümlerle tamamlıyoruz. Bu kesintilerin etkisini yansıtmadığımızda, finansal tablolarımızı kullananlar, temel iş performansını, yönetimin bakış açısıyla daha iyi görebiliyor ve değerlendirebiliyor İş birimlerimizin faaliyet performansını değerlendirirken, kaynak tahsisiyle ilgili kararlar alırken veya teşvik ödeme ödüllerini belirlerken bu maliyetleri dikkate almıyoruz.

Tek Seferlik Tazminat Ödemesi

Faaliyet kârı, gelir vergisi öncesi geliri, net gelir ve hisse başına kazancımızın sunumunu, Teamsters ile iş sözleşmemizin onaylanmasının ardından ABD merkezli, sendika üyesi olmayan yarı zamanlı denetçilere yapılan tek seferlik ödemenin etkisini yansıtmayan ve genel kabul görmüş muhasebe ilkelerine göre hazırlanmayan ölçümlerle tamamlıyoruz. Bu veya buna benzer ödemelerin tekrarlanmasını beklemiyoruz. Bu tek seferlik ödemenin etkisini yansıtmadığımızda, finansal tablolarımızı kullananlar, temel iş performansını, yönetimin bakış açısıyla daha iyi görebiliyor ve değerlendirebiliyor.

Tanımlanmış Sosyal Yardım Emekliliği ile Emeklilik Sonrası Sağlık Planı Kazançları ve Kayıpları

Fon yatırımlarının adil değerindeki değişiklikleri, %10'luk bir koridoru aşan net aktuaryal kazanç ve kayıpları (fon yatırımlarının adil değerinden veya fonun öngörülen tazminat yükümlülüğünden yüksek olanın %10’u olarak tanımlanır), fon kısıtlamaları ve anlaşmalardan kaynaklanan kazanç ve kayıpları, emeklilik ve emeklilik sonrası tanımlanmış tazminat planlarımız için konsolide gelir tablolarında yatırım geliri (gideri) ve diğer gelir olarak kabul ediyoruz. Gelir vergisi öncesi gelirimizin, net gelirimizin ve hisse başı kazançlarımızın sunumuna, bu kazanç ve kayıpların etkisini ve ilgili gelir vergisi etkilerini içermeyen düzeltilmiş değerleri ekliyoruz. Belirlenmiş emeklilik planı ile emeklilik sonrası planı kazanç ve kayıplarının hariç tutulmasının; faiz oranları, hisse değerleri ve benzer faktörlerdeki kısa dönemli değişikliklere ve plan değişikliklerine bağlı dalgalanmaların dışında kalan önemli ek bilgiler sunduğunu düşünüyoruz.

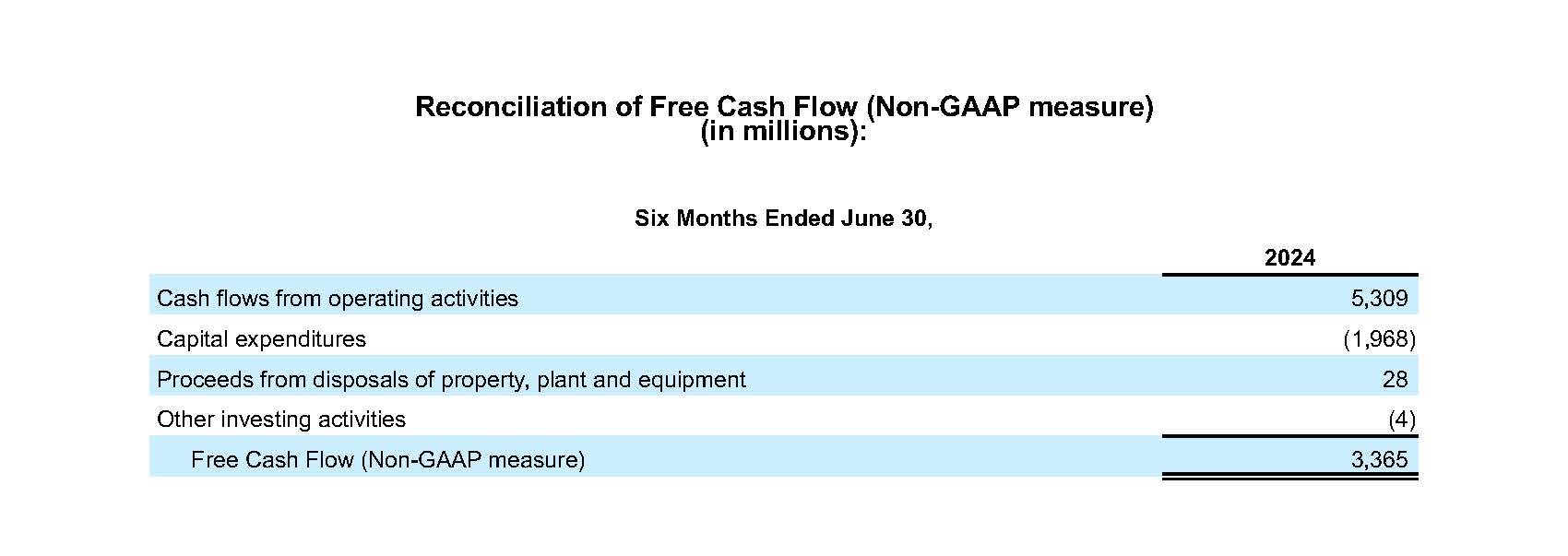

Serbest Nakit Akışı

Serbest nakit akışını, az sermaye masraflı operasyon faaliyetlerinden gelen nakit akışları; mülk, tesis ve ekipman tanzimlerinden gelen kazançlar ve diğer yatırım faaliyetlerindeki artı veya eksi net değişiklikler olarak hesaplarız. Serbest nakit akışının, devam eden işletme faaliyetleriyle ne kadar nakit oluşturulduğuna yönelik önemli bir gösterge olduğuna inanıyoruz ve bunu işletmemize yatırımda bulunmada, borç yükümlülüklerimizi yerine getirmede ve paydaşlarımıza nakit sunmada kullanılabilecek artan nakit için bir ölçü olarak kullanıyoruz.

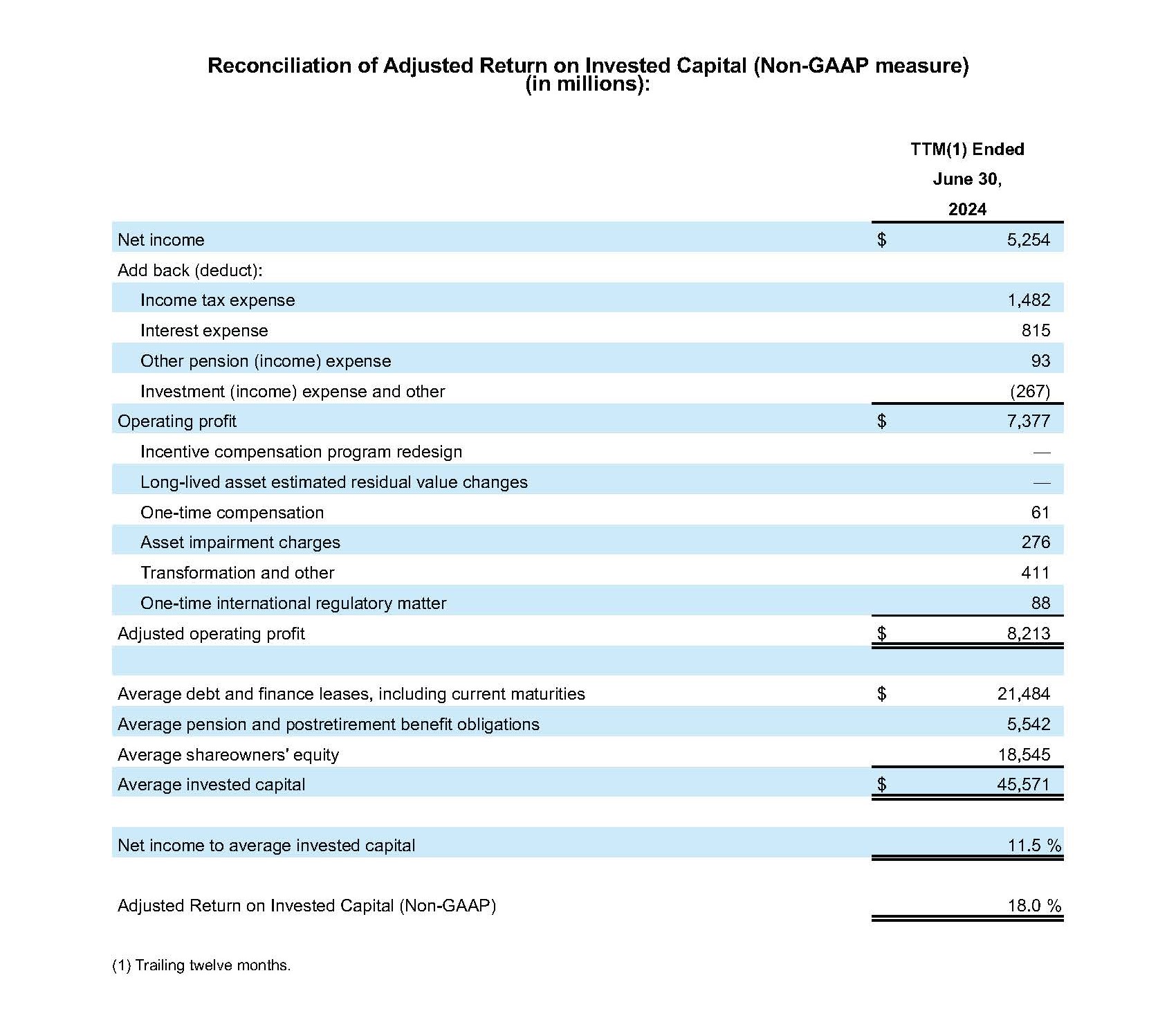

Düzeltilmiş Yatırım Sermayesi Getirisi

Düzeltilmiş Yatırım Getirisi (YG) son on iki aylık düzeltilmiş faaliyet gelirinin, cari dönem sonu ile bir önceki yılın ilgili dönem sonu arasındaki toplam borç, cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri ve özkaynakların ortalamasına bölünmesiyle hesaplanır. Düzeltilmiş YG kabul görmüş muhasebe prensipleri dahilinde bir ölçü olmadığı için YG’yi kısmen devam eden iş performansımızı en iyi biçimde gösterdiğini düşündüğümüz kabul görmüş muhasebe prensipleri harici mali ölçüleri kullanarak hesaplıyoruz. Düzeltilmiş YG’nin uzun vadeli sermaye yatırımlarımızın etkinliğini ve verimliliğini değerlendirmek için faydalı bir ölçüt olduğunu düşünüyoruz

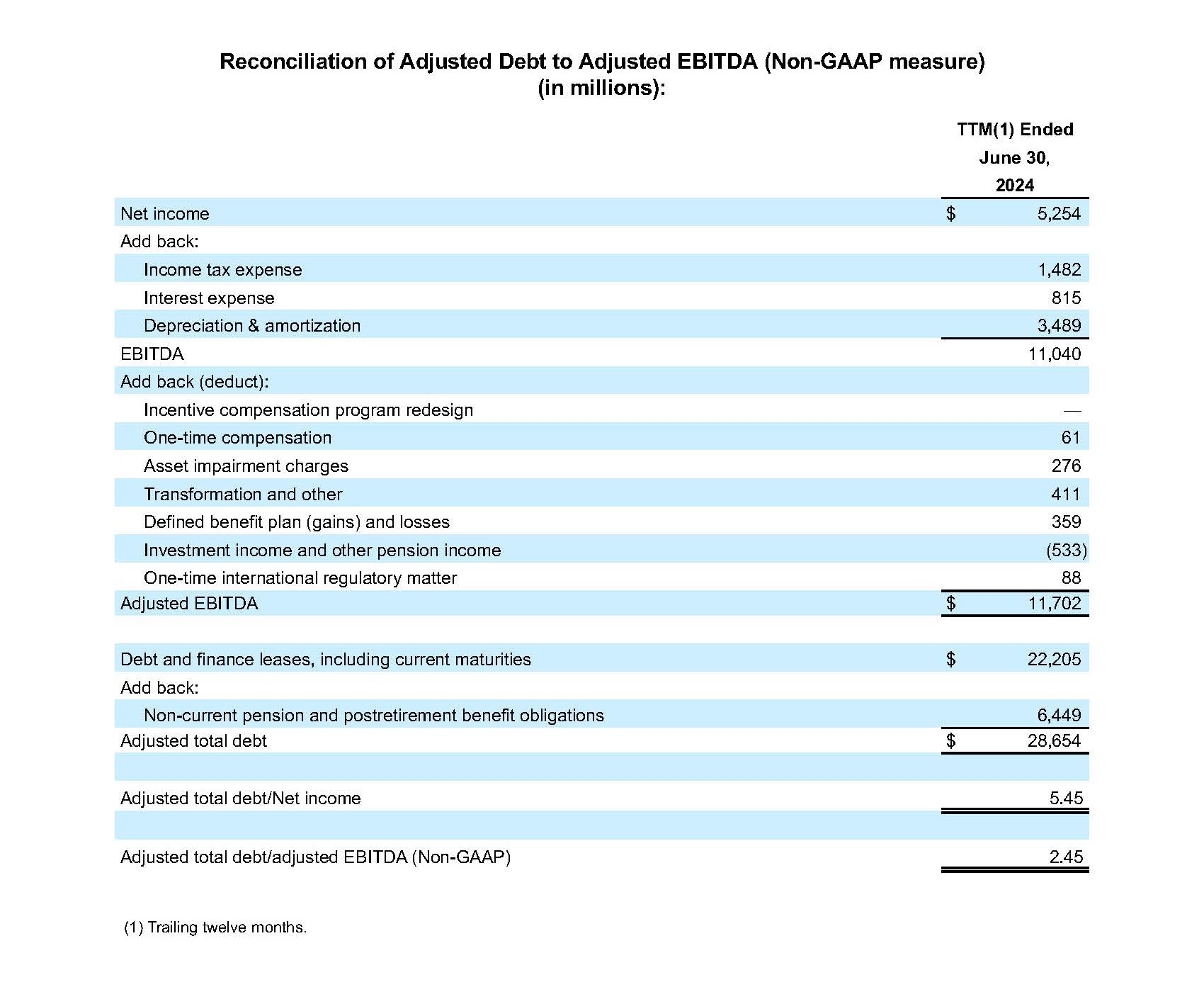

Düzeltilmiş Toplam Borç / Düzeltilmiş FAVÖK

Düzeltilmiş toplam borç, cari vadeler, artı cari olmayan emeklilik ve emeklilik sonrası sosyal güvenlik yükümlülükleri gibi uzun vadeli borç ve finansal kiralamalara karşılık gelir. Düzeltilmiş FAVÖK; teşvik ödeme programının yeniden tasarımı, tek seferlik tazminat, firma değeri ve varlık kaybı değişiklikleri, dönüşüm ve diğer maliyetlerin etkileri, uluslararası düzenlemelerle ilgili tek seferlik bir konu, belirlenmiş sosyal güvenlik planı kazançları ve kayıpları ve diğer gelirler için düzeltilmiş faiz, vergi, yıpranma payı ve amortisman öncesi kazanç olarak tanımlanır. Bağımsız kuruluşların borçluluk durumumuzu değerlendirmekte kullandığı düzeltilmiş toplam borcun düzeltilmiş FAVÖK'e oranının finansal gücümüzün önemli bir göstergesi olduğuna inanıyoruz.

Parça Başına Düzeltilmiş Maliyet

Operasyonlarımızın verimliliğini değerlendirirken, parça başına düzeltilmiş maliyet de dahil olmak üzere çeşitli ölçümler kullanıyoruz. Düzeltilmiş parça başına maliyet, bir döneme ait düzeltilmiş işletme masraflarının yine o döneme ait toplam hacme bölünmesiyle hesaplanır. Düzeltilmiş işletme giderleri; iş birimlerimizin faaliyet performansını izlerken ve değerlendirirken, kaynak tahsisine yönelik kararlar alırken veya teşvik tazminatı ödüllerini belirlerken temel iş performansının bir parçası olarak dikkate almadığımız maliyetleri veya masrafları içermediğinden bunun, faaliyet performansımızın verimliliğine ilişkin inceleme ve değerlendirmelerin dayandırılacağı uygun ölçüm olduğunu düşünüyoruz.