- Skonsolidowane przychody rzędu 21,8 mld USD, w porównaniu z 22,1 mld z ubiegłego roku

- Skonsolidowana marża operacyjna 8,9%, skorygowana* skonsolidowana marża operacyjna 9,5%

- Rozwodniony zysk na akcję 1,65 USD; skorygowany Rozwodniony zysk na akcję 1,79 USD, w porównaniu z 2,54 USD z ubiegłego roku

- Aktualizacja prognozy finansowej za pełny rok 2024; ponowne uruchomienie programu wykupu akcji własnych z celem 1 mld USD rocznie

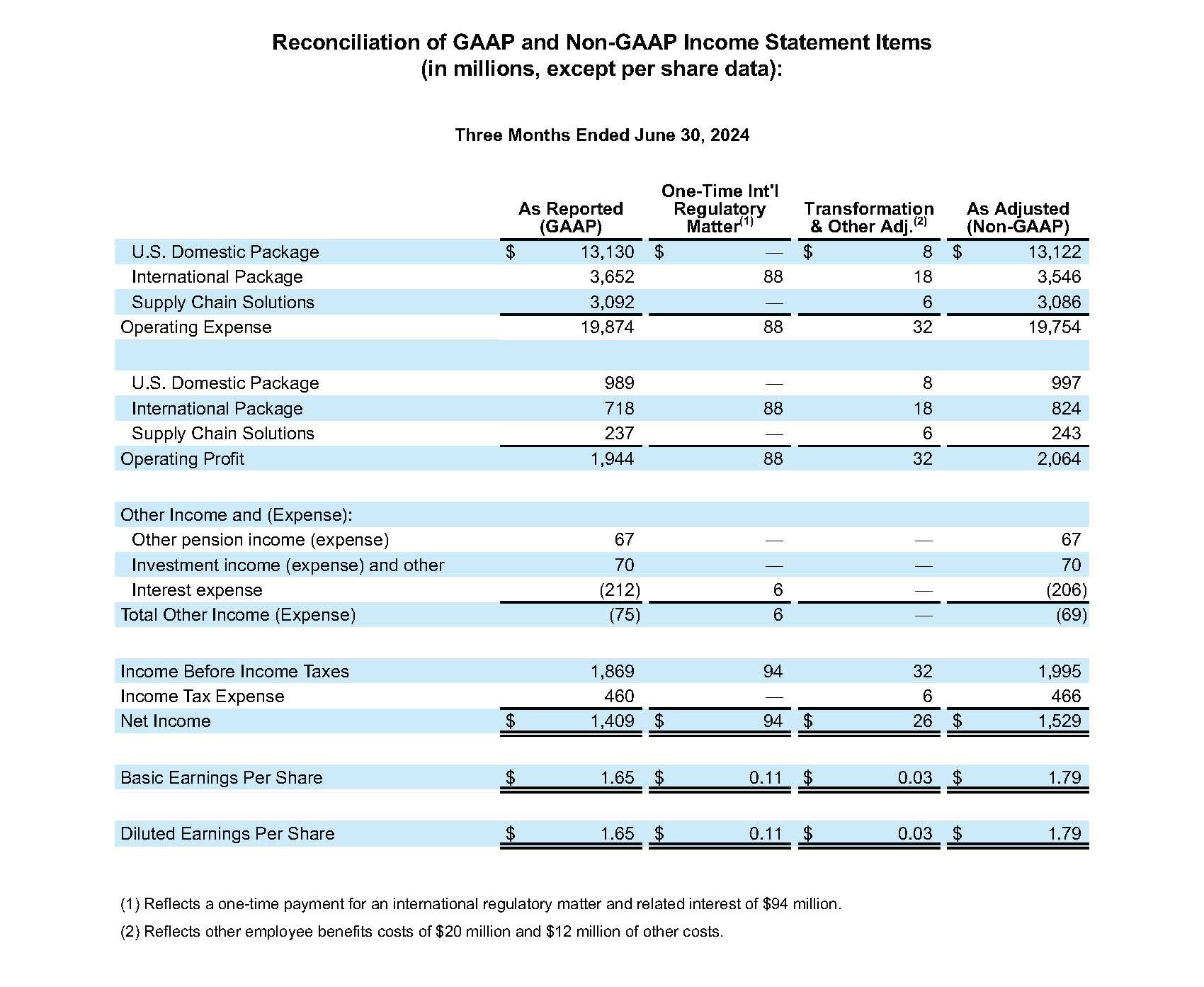

ATLANTA — 23 lipca 2024 г. — firma UPS (NYSE:UPS) ogłosiła dziś skonsolidowane przychody za drugi kwartał 2024 r. w wysokości 21,8 mld USD, co stanowi spadek o 1,1% w stosunku do drugiego kwartału 2023 r. Skonsolidowany zysk operacyjny wyniósł 1,9 mld USD, co oznacza spadek o 30,1% w porównaniu z drugim kwartałem 2023 r. i o 29,3% po uwzględnieniu korekty. Rozwodniony zysk na akcję wyniósł 1,65 USD za kwartał; skorygowany rozwodniony zysk na akcję wyniósł 1,79 USD, czyli o 29,5% mniej w stosunku do tego samego okresu w 2023 r.

W drugim kwartale 2024 r. wyniki GAAP obejmują kwotę 120 mln USD po opodatkowaniu lub 0,14 USD na rozwodnioną akcję, na którą składają się jednorazowe obciążenie w wysokości 94 mln USD zaspokajające roszczenia związane z regulacjami międzynarodowymi oraz koszty transformacji i inne rzędu 26 mln USD.

„Chciałabym podziękować wszystkim pracownikom UPS za ich ciężką pracę i wysiłki w drugim kwartale tego roku”, powiedziała Carol Tomé, dyrektor generalna UPS. „Ten kwartał był ważnym punktem zwrotnym dla naszej firmy, ponieważ po raz pierwszy od dziewięciu kwartałów udało się nam zwiększyć wolumen w Stanach Zjednoczonych. Zgodnie z oczekiwaniami zyski operacyjne spadły w pierwszej połowie 2024 roku w porównaniu z wartościami z zeszłego roku. Przewidujemy wzrost zysków operacyjnych w przyszłości”.

Segment krajowy USA

|

2. kw. 2024 r. | Skorygowane 2. kw. 2024 r. |

2. kw. 2023 r. | Skorygowane 2. kw. 2023 r. |

Przychody | 14 119 mln USD |

| 14 396 mln USD |

|

Zysk operacyjny | 989 mln USD | $997 M | 1 602 mln USD | 1 681 mln USD |

- Przychody spadły o 1,9%, co jest spowodowane spadkiem o 2,6% przychodów na element głównie ze względu na zmiany w pełnej ofercie produktów.

- Marża operacyjna wyniosła 7,0%; skorygowana marża operacyjna wyniosła 7,1%.

Segment międzynarodowy

|

2. kw. 2024 r. | Skorygowane 2. kw. 2024 r. |

2. kw. 2023 r. | Skorygowane 2. kw. 2023 r. |

Przychody | 4 370 mln USD |

| 4 415 mln USD |

|

Zysk operacyjny | 718 mln USD | 824 mln USD | 883 mln USD | 902 mln USD |

- Przychód spadł o 1,0%, co było spowodowane w głównej mierze obniżeniem o 2,9% dziennych obrotów.

- Marża operacyjna wyniosła 16,4%; skorygowana marża operacyjna wyniosła 18,9%.

Supply Chain Solutions1

|

2. kw. 2024 r. | Skorygowane 2. kw. 2024 r. |

2. kw. 2023 r. | Skorygowane 2. kw. 2023 r. |

Przychody | 3 329 mln USD |

| 3 244 mln USD |

|

Zysk operacyjny | 237 mln USD | 243 mln USD | 295 mln USD | 336 mln USD |

1 Składa się z segmentów operacyjnych, które nie spełniają kryteriów dla segmentu raportowanego w ramach ASC Topic 280 — raportowanie segmentów.

- Przychód wzrósł o 2,6% głównie ze względu na rozwój gospodarczy w branży logistycznej, w tym w sektorze zdrowia.

- Marża operacyjna wyniosła 7,1%; skorygowana marża operacyjna wyniosła 7,3%.

Prognoza na rok 2024

Spółka udostępnia niektóre dane w postaci skorygowanej (spoza zakresu GAAP), gdyż nie jest możliwe przewidzenie ani sformułowanie uzgodnienia, które odzwierciedlałoby wpływ przyszłych korekt z tytułu aktualizacji funduszy emerytalnych lub innych nieprzewidzianych wydarzeń, które można by uwzględnić w ogłoszonych wynikach (zgodnych z GAAP) jako dane o istotnym znaczeniu.

UPS aktualizuje swoje skonsolidowane cele finansowe na cały rok 2024**:

- Szacuje się, że przychody skonsolidowane wyniosą blisko 93 mld USD

- Oczekuje się, że skonsolidowana skorygowana marża operacyjna wyniesie około 9,4%.

- Wydatki inwestycyjne wynoszące ok. 4,0 mld USD

- Celem jest wykupienie akcji własnych o wartości ok. 500 mln USD

* Kwoty „skorygowane” to miary finansowe inne niż standardy GAAP. Omówienie wskaźników finansowych spoza zakresu standardów GAAP, w tym uzgodnienie względem najbardziej zbliżonego wskaźnika GAAP, można znaleźć w załączniku.

** Nie obejmuje wpływu oczekiwanej sprzedaży spółki Coyote i ogłoszonego nabycia.

Osoby kontaktowe:

Relacje UPS z mediami: 404-828-7123 lub pr@ups.com

Dział ds. relacji inwestorskich UPS 404-828-6059 (opcja 4) lub investor@ups.com

# # #

Informacje o telekonferencji

Wyniki za drugi kwartał zostaną omówione z inwestorami i analitykami przez Carol Tomé, dyrektor generalną UPS, i Briana Dykesa, dyrektora finansowego, podczas telekonferencji o godz. 8.30 czasu wschodniego (USA), 23 lipca 2024 г.. Telekonferencja jest otwarta dla zainteresowanych za pośrednictwem transmisji na żywo w sieci. Aby uzyskać dostęp do telekonferencji, odwiedź stronę www.investors.ups.com i kliknij opcję „Earnings Conference Call”. Dodatkowe informacje finansowe zawarte są w szczegółowych harmonogramach finansowych zamieszczonych na stronie www.investors.ups.com w punkcie „Kwartalne zyski i sprawozdania finansowe” (Quarterly Earnings and Financials), zgodnie z rejestracją dokumentów SEC w formie załącznika do naszego bieżącego raportu na formularzu 8-K.

O UPS

Firma UPS (NYSE: UPS) to jedna z największych na świecie firm o przychodach za 2023 rok na poziomie 91,0 mld USD, która udostępnia szeroką gamę zintegrowanych rozwiązań logistycznych dla klientów z ponad 200 krajów. Skupiając się na deklaracji misji „rozwijamy świat, doręczając to, co ważne”, ponad 500 000 pracowników wdraża prostą strategię, realizowaną w skuteczny sposób: Klienci w centrum uwagi. Zaangażowani pracownicy. Rozwój poprzez innowacje. Firma UPS dokłada starań, aby zmniejszyć wpływ na środowisko i wspierać społeczności, które obsługuje na całym świecie. Firma UPS z dumą i pewnością wspiera różnorodność, równość oraz akceptację. Więcej można znaleźć pod adresem www.ups.com, about.ups.com i www.investors.ups.com.

Deklaracje wybiegające w przyszłość

Ten komunikat, nasz roczny raport na formularzu 10-K za rok ubiegły 31 grudnia 2023 г. i inne dokumenty zarejestrowane w SEC zawierają i mogą w przyszłości zawierać odniesienia do „deklaracji wybiegających w przyszłość” w myśl ustawy o reformie przepisów procesowych dotyczących papierów wartościowych (Private Securities Litigation Reform Act) z 1995 roku. Oświadczenia inne niż te dotyczące faktów bieżących lub historycznych, oraz wszelkie deklaracje, którym towarzyszą takie terminy jak „chcemy”, „wierzymy”, „przewidujemy”, „oczekujemy”, „szacujemy”, „zakładamy”, „zamierzamy”, „spodziewamy się” oraz „zakładamy cel”, „planujemy” i terminy bliskoznaczne, mają charakter deklaracji wybiegających w przyszłość. Deklaracje wybiegające w przyszłość są formułowane zgodnie z zasadami „safe harbor” federalnego prawa papierów wartościowych dotyczącymi prognoz, zgodnie z ustępem 27A ustawy o papierach wartościowych z roku 1933 i ustępem 21E ustawy o giełdzie papierów wartościowych z roku 1934.

Okresowo uwzględniamy również pisemne lub ustne deklaracje wybiegające w przyszłość w innych publicznie ujawnianych materiałach. Deklaracje te mogą odnosić się do naszego zamiaru, przewidywań, opinii i bieżących oczekiwań dotyczących naszych kierunków strategicznych, perspektyw i przyszłych wyników; nie odnoszą się one do faktów historycznych ani bieżących. Kierownictwo uważa, że takie wybiegające w przyszłość deklaracje są uzasadnione na moment ich formułowania. Należy jednak zachować ostrożność i nie opierać się na jakichkolwiek deklaracjach wybiegających w przyszłość, ponieważ takie stwierdzenia dotyczą tylko sytuacji na dzień ich sformułowania lub przyszłości i z natury nie mogą być uznane za pewne.

Deklaracje wybiegające w przyszłość podlegają pewnym zagrożeniom i niepewności, co może spowodować, że rzeczywiste efekty będą odbiegać zasadniczo od naszego doświadczenia historycznego, obecnych oczekiwań lub przewidywanych wyników. Do takich zagrożeń czy niepewności zaliczamy między innymi poniższe kwestie: zmiany w ogólnych warunkach gospodarczych, czy to w Stanach Zjednoczonych, czy w innych krajach; rozwój branży i znacząca konkurencja na poziomie lokalnym, regionalnym, krajowym i międzynarodowym; zmiany w relacjach z naszymi znaczącymi klientami; zdolność do przyciągania lub utrzymywania wykwalifikowanych pracowników; strajki, przerwy w pracy i spowolnienia spowodowane przez naszych pracowników; zwiększone lub bardziej złożone wymagania co do bezpieczeństwa fizycznego lub operacyjnego, znaczące naruszenia cyberbezpieczeństwa lub zaostrzenie regulacji w zakresie ochrony danych; nasza zdolność do utrzymania wizerunku marki lub reputacji firmy; wpływ globalnych zmian klimatycznych; przerwy w działalności firmy lub negatywny wpływ na naszą działalność spowodowane przez zjawiska przyrodnicze albo zdarzenia wywołane przez człowieka bądź katastrofy, w tym ataki terrorystyczne, epidemie lub pandemie; narażenie na wpływ przemian gospodarczych, politycznych i społecznych na rynkach międzynarodowych oraz wschodzących; nasza zdolność do przewidzenia korzyści wynikających z akwizycji, zbycia, spółek joint venture lub partnerstw strategicznych; skutki zmian w cenach energii, w tym benzyny, oleju napędowego i paliwa lotniczego, oraz przerwy w dostawach tych towarów; zmiany kursów walutowych lub stóp procentowych; zdolność przewidywania naszych przyszłych potrzeb wynikających z inwestycji kapitałowych; wzrost naszych wydatków lub zobowiązań finansowych związanych ze zdrowiem pracowników, emerytów i/lub świadczeniami emerytalno-rentowymi; zmiany w strategii biznesowej, regulacjach rządowych lub warunkach gospodarczo-rynkowych, które mogą spowodować pogorszenie stanu naszych aktywów; potencjalne dodatkowe amerykańskie lub międzynarodowe zobowiązania podatkowe; coraz surowsze regulacje związane ze zmianami klimatycznymi; ewentualność roszczeń lub postępowania sądowego w związku z pracą i zatrudnieniem, obrażeniami ciała, szkodami majątkowymi, praktykami biznesowymi, odpowiedzialnością za szkody wyrządzone w środowisku naturalnym i w związku z innymi kwestiami; inne rodzaje ryzyka omówione w dokumentach składanych okresowo w Komisji Papierów Wartościowych i Giełd, w tym w Raporcie rocznym na formularzu 10-K za rok ubiegły 31 grudnia 2023 г. i w sprawozdaniach złożonych w dalszej kolejności. Należy wziąć pod uwagę ograniczenia oraz ryzyko związane z deklaracjami wybiegającymi w przyszłość i zbytnio nie polegać na dokładności prognoz zawartych w takich stwierdzeniach. Nie zobowiązujemy się do aktualizowania deklaracji wybiegających w przyszłość w celu odzwierciedlenia zdarzeń, okoliczności, zmian w oczekiwaniach czy wystąpienia nieoczekiwanych zdarzeń po dniu złożenia takich deklaracji, chyba że jest to wymagane przepisami prawa.

Przewidujemy, że od czasu do czasu będziemy brać udział w konferencjach analityków i inwestorów. Materiały udostępniane lub prezentowane podczas tych konferencji, takie jak slajdy i prezentacje, mogą być publikowane w naszej witrynie relacji inwestorskich w zakładce „Prezentacje”, dostępnej pod adresem www.investors.ups.com. Te prezentacje mogą zawierać nowe materiały z informacjami niedostępnymi dotychczas dla opinii publicznej, dotyczącymi naszej firmy. Zachęcamy do śledzenia tej witryny oraz publikowanych w niej postów, ponieważ możemy tam zamieszczać oświadczenia publiczne.

Uzgodnienie wskaźników finansowych GAAP i innych wskaźników finansowych

Przesyłamy sprawozdawczość dotyczącą naszych informacji finansowych określonych w ogólnie przyjętych regułach rachunkowości („GAAP”) ze wskaźnikami finansowymi innymi niż GAAP.

Miary finansowe należy rozpatrywać w charakterze uzupełnienia, a nie alternatywy wobec wyników spółki opracowanych i ogłoszonych zgodnie z zasadami GAAP. Nasze skorygowane miary finansowe nie stanowią kompleksowej podstawy rachunkowości i dlatego nie mogą być porównywane z miarami finansowymi o podobnej nazwie zgłaszanymi przez inne firmy.

Wskaźniki niewynikające z GAAP

W przypadku przedstawiania prognoz nieuwzględniających zasad GAAP w przyszłości nie jesteśmy w stanie przedstawić ilościowych uzgodnień do najbardziej zbliżonych wskaźników GAAP ze względu na niepewność związaną z czasem, ilością lub naturą zmian, które mogą być istotne w danym okresie.

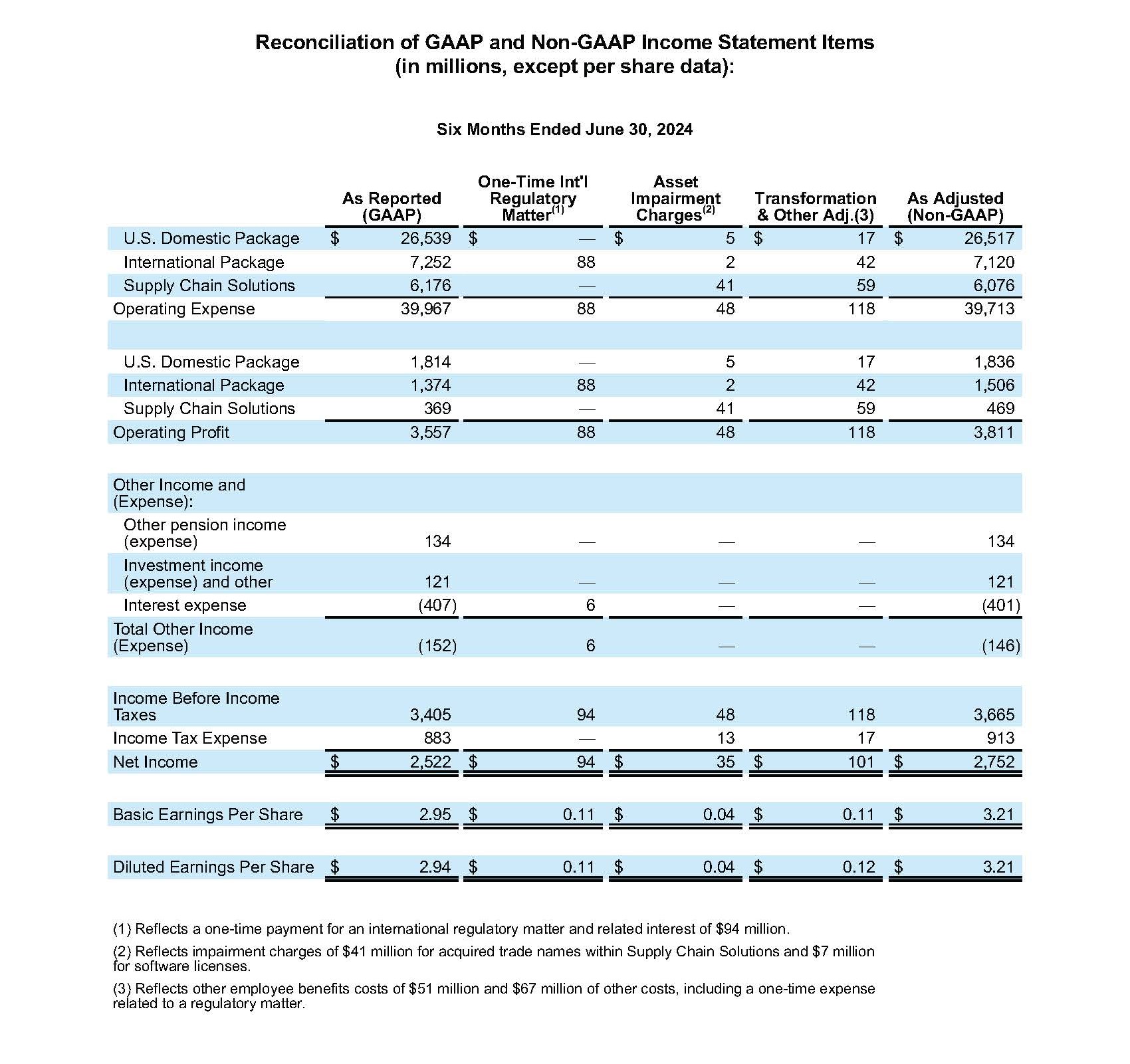

Jednorazowa płatność zaspokajająca roszczenia związane z regulacjami międzynarodowymi

W drugim kwartale 2024 r. dokonaliśmy jednorazowej płatności w wysokości 94 mln USD ze środków pieniężnych uprzednio o ograniczonej możliwości dysponowania w celu zaspokojenia roszczenia związanego z wcześniej ujawnioną przez włoski urząd skarbowy zawiłością podatkową dotyczącą możliwości odliczenia płatności VAT dokonywanych przez UPS na rzecz określonych usługodawców zewnętrznych, co zostało poddane kontroli w ostatnim kwartale 2023 r. Uzupełniamy dane dotyczące naszego zysku z działalności operacyjnej, marży operacyjnej, kosztów odsetek, łącznych innych dochodów (wydatków), dochodów nieopodatkowanych, dochodów netto i zysków na akcję o mierniki finansowe inne niż GAAP, które nie uwzględniają wpływu tej płatności. Sądzimy, że nieuwzględnianie wpływu tej płatności, której nie uznajemy za składnik naszej stałej działalności operacyjnej i nie spodziewamy się, że dojdzie do niej ponownie, pomaga osobom korzystającym z naszych sprawozdań finansowych zapoznać się z bazowymi wynikami działalności z takiej samej perspektywy jak kadra zarządzająca oraz przeanalizować je w ten sam sposób.

Przekształcenia i inne koszty oraz zmiany wartości niematerialnej

Uzupełniamy dane dotyczące naszego zysku z działalności operacyjnej, marginesów operacyjnych, dochodów nieopodatkowanych, dochodów netto i zysków na akcję o mierniki finansowe inne niż GAAP, które nie uwzględniają obciążeń związanych z działaniami transformacyjnymi, wartością niematerialną oraz innych opłat. Sądzimy, że nieuwzględnianie wpływu tych opłat pomaga osobom korzystającym z naszych sprawozdań finansowych zapoznać się z bazowymi wynikami działalności z takiej samej perspektywy jak kadra zarządzająca oraz przeanalizować je w ten sam sposób. Nie uwzględniamy tych kosztów, oceniając wyniki operacyjne naszych jednostek biznesowych, podejmując decyzje o przydzielaniu zasobów lub ustalając wysokość nagród w ramach programu motywacyjnego.

Jednorazowe wynagrodzenie

Uzupełniamy dane dotyczące naszego zysku z działalności operacyjnej, marginesów operacyjnych, dochodów nieopodatkowanych, dochodów netto i zysków na akcję o mierniki finansowe inne niż GAAP, które wykluczają wpływ jednorazowej płatności dokonanej na rzecz niezrzeszonej zatrudnionej w niepełnym wymiarze godzin kadry kierowniczej po ratyfikacji naszego układu zbiorowego pracy ze związkiem zawodowym Teamsters. Nie spodziewamy się ponowienia takiej płatności ani podobnych. Sądzimy, że nieuwzględnianie wpływu tej jednorazowej opłaty pomaga osobom korzystającym z naszych sprawozdań finansowych zapoznać się z bazowymi wynikami działalności z takiej samej perspektywy jak kadra zarządzająca oraz przeanalizować je w ten sam sposób.

Program określonych świadczeń emerytalnych oraz zyski i straty z uzupełniających świadczeń emerytalno-rentowych

Zmiany w wartości godziwej aktywów programu oraz zyski i straty aktuarialne netto wykraczające poza 10-procentowy korytarz cenowy (zdefiniowane jako 10% większej wartości planów emerytalnych oraz przewidywanych korzyści z obligacji), a także zysków i strat wynikających z ograniczenia lub rozliczenia planu, w odniesieniu do naszych programów określonych świadczeń emerytalno-rentowych i uzupełniających ujmujemy niezwłocznie w ramach dochodów z portfela inwestycyjnego (nakład) i innych w zestawieniu dochodów skonsolidowanych. Prezentację naszego dochodu przed podatkiem dochodowym, dochodu netto i zysku na akcję uzupełniamy o wskaźniki inne niż te ujęte w standardach GAAP, wykluczające wpływ zysków i strat oraz związane z tym konsekwencje podatku dochodowego. Uważamy, że wykluczenie tych określonych wpływów zysków i strat programu świadczeń emerytalnych oraz uzupełniających świadczeń emerytalno-rentowych dostarcza ważnych informacji uzupełniających, eliminując niestabilność związaną z aktualizacjami planu i krótkoterminowymi zmianami w rynkowych stopach procentowych, wartości akcji zwyczajnych i tym podobnych czynnikach.

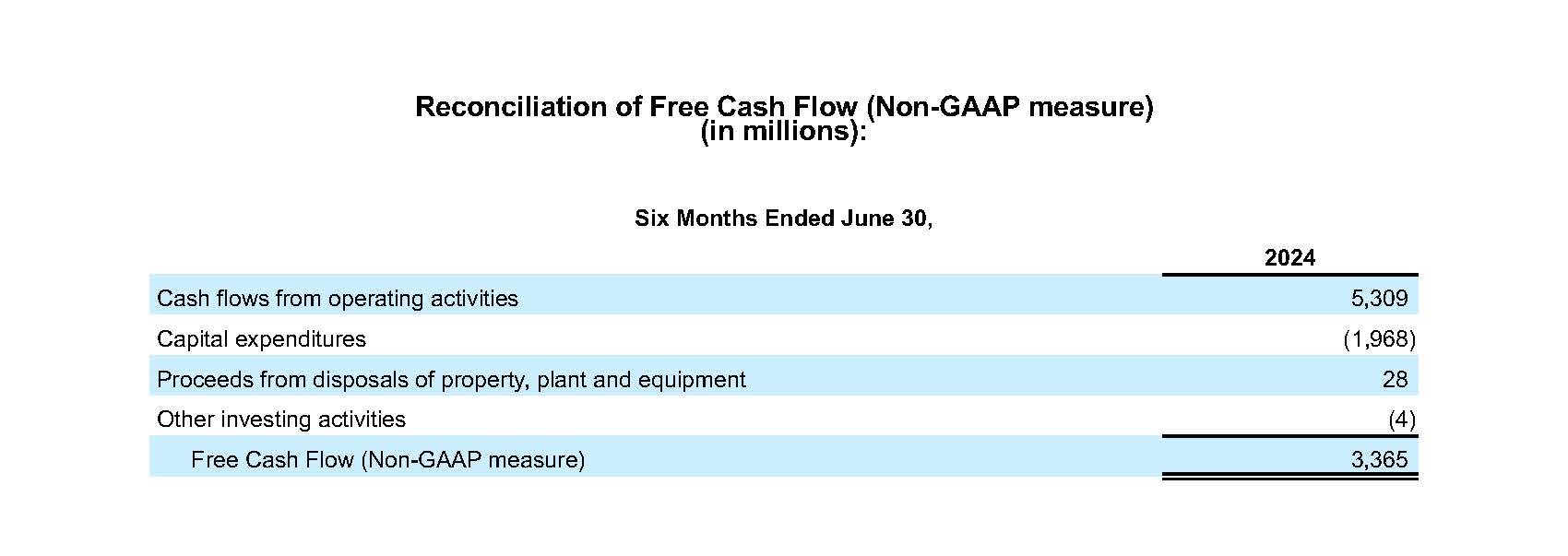

Przepływy wolnych środków pieniężnych

Przepływ wolnych środków pieniężnych obliczamy jako przepływy środków pieniężnych z działalności operacyjnej pomniejszone o wydatki inwestycyjne, środki ze zbycia rzeczowych aktywów majątku trwałego oraz zmiany netto innej działalności inwestycyjnej. Uważamy, że przepływ wolnych środków pieniężnych to ważny wskaźnik ilości środków pieniężnych generowanej przez trwające operacje biznesowe i używamy go jako miary przyrostu środków pieniężnych dostępnych dla inwestycji w naszą działalność, spełnienia naszych zobowiązań w zakresie obsługi zadłużenia oraz zwrotu gotówki do akcjonariuszy.

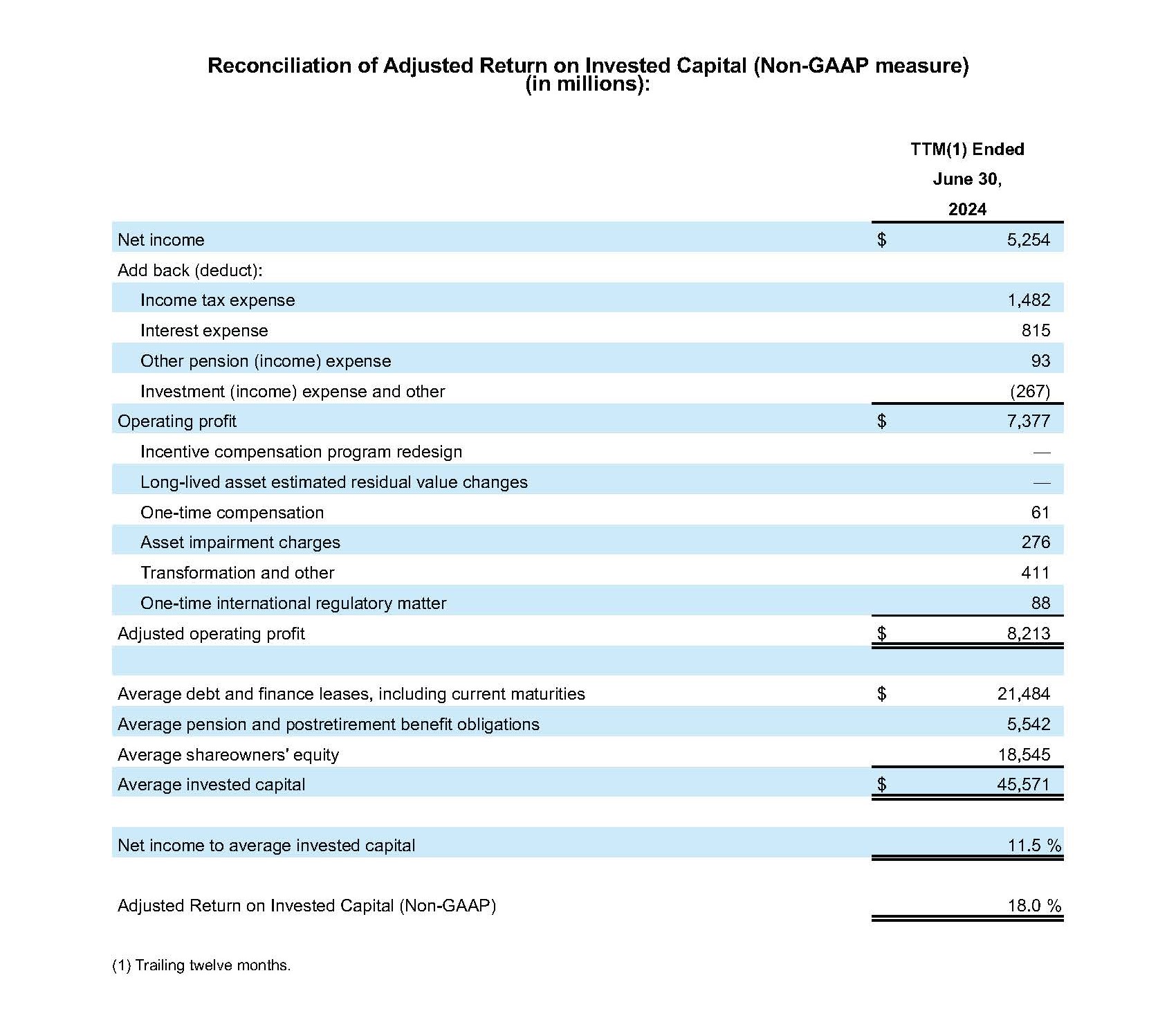

Skorygowany zwrot z zainwestowanego kapitału

Wartość skorygowanego ROIC jest obliczana jako wartość trailing z 12 miesięcy („TTM”) lub skorygowanego przychodu operacyjnego podzielona przez średnie zadłużenie, przyszłe świadczenia emerytalne i zobowiązania emerytalne oraz kapitał akcjonariuszy w bieżącym okresie i na koniec roku poprzedniego. Ponieważ skorygowany ROIC nie jest wartością zdefiniowaną przez GAAP, obliczamy ją w części przy użyciu miar finansowych innych niż GAAP, które uważamy za najbardziej aktualne wyniki działalności gospodarczej. Uważamy, że skorygowany ROIC jest przydatnym miernikiem w ocenie skuteczności i wydajności naszych długoterminowych inwestycji kapitałowych.

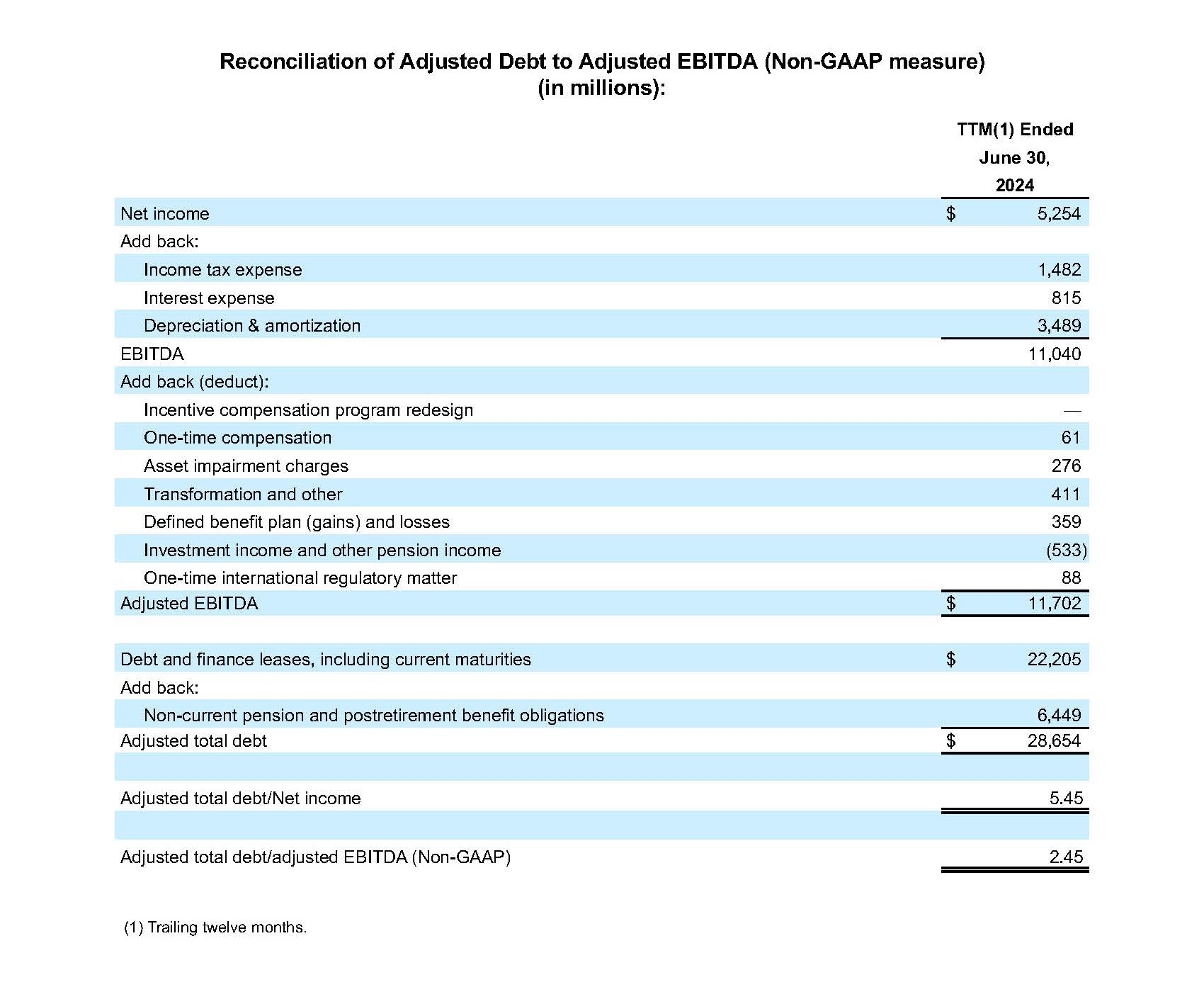

Skorygowane całkowite zadłużenie / skorygowany wskaźnik EBITDA

Skorygowane łączne zadłużenie definiuje się jako nasze długoterminowe zadłużenie i leasingi finansowe, w tym aktualne płatności, a także przyszłe zobowiązania emerytalne. Skorygowany wskaźnik EBITDA definiuje się jako zyski przed oprocentowaniem, podatkami i amortyzacją rzeczowych aktywów i trwałych oraz wartości niematerialnych i prawnych skorygowanych pod kątem wpływu zmian programu nagród motywacyjnych, jednorazowych wynagrodzeń, wartości niematerialnej oraz zmniejszeniem wartości aktywów, transformacji i innych kosztów, jednorazowej płatności celem zaspokojenia roszczenia związanego z regulacjami międzynarodowymi, zysków i strat w ramach zdefiniowanych świadczeń i innych przychodów. Uważamy, że stosunek skorygowanego długu całkowitego do skorygowanego wskaźnika EBITDA stanowi ważny wskaźnik naszej wytrzymałości finansowej i jest wykorzystywany przez strony trzecie w ocenie poziomu naszej zadłużenia.

Skorygowany koszt na element

Oceniamy skuteczność naszej działalności operacyjnej przy wykorzystaniu różnorodnych wskaźników, w tym skorygowanego kosztu na element. Skorygowany koszt na element oblicza się jako skorygowane wydatki na działalność operacyjną w danym okresie podzielone przez łączny wolumen z tego okresu. Ponieważ skorygowane wydatki na działalność operacyjną nie obejmują kosztów ani opłat, których nie musimy uwzględniać w ramach podstawowej skuteczności biznesowej, monitorując i oceniając wydajność operacyjną naszych jednostek biznesowych, podejmując decyzje dotyczące alokacji zasobów czy też ustalając nagrody w programie motywacyjnym. Jesteśmy zdania, iż jest to właściwy wskaźnik, na którym można oprzeć analizy i oceny skuteczności naszej działalności operacyjnej.