- Skonsolidowane przychody 24,4 mld, wzrost o 6,4% od zeszłego roku

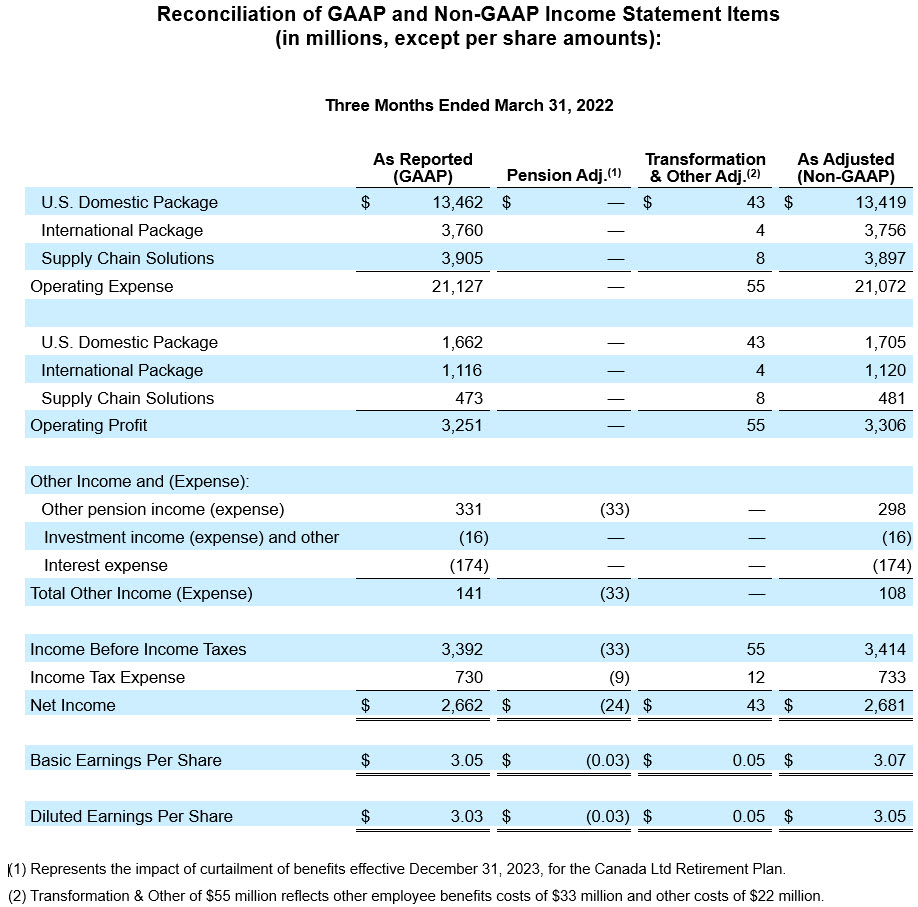

- Skonsolidowany zysk operacyjny wzrósł o 17,6% do poziomu 3,3 mld USD, wzrost o 12,1% po uwzględnieniu korekty*

- Rozwodniony zysk na akcję wyniósł 3,03 USD; skorygowany* rozwodniony zysk na akcję wzrósł o 10,1% – do 3,05 USD

- Potwierdza to wytyczne finansowe za cały rok 2022; podnosi wartość wykupu akcji celowych do 2 mld USD w roku 2022

UPS (NYSE:UPS) ogłosiła dziś skonsolidowane przychody za pierwszy kwartał 2022 r. w wysokości 24,4 mld USD, co stanowi wzrost o 6,4% w stosunku do pierwszego kwartału 2021 r. Skonsolidowany zysk operacyjny wyniósł 3,3 mld USD, co oznacza wzrost o 17,6% w porównaniu z pierwszym kwartałem 2021 r. i o 12,1% po uwzględnieniu korekty. Rozwodniony zysk na akcję wyniósł 3,03 USD za kwartał; skorygowany rozwodniony zysk na akcję 3,05 wzrósł o 10,1% w stosunku do tego samego okresu w 2020 r.

W pierwszym kwartale 2022 r. wyniki GAAP obejmują opłatę netto w wysokości 19 mln USD, czyli 0,02 USD za rozwodniony udział, składającą się z przekształceń po opodatkowaniu i innych opłat w wysokości 43 mln USD, zneutralizowanych przez zysk po opodatkowaniu w wysokości 24 mln USD wynikający z ograniczenia świadczeń w kanadyjskim planie emerytalnym.

„Chciałabym podziękować wszystkim pracownikom UPS za ich wybitne wysiłki w pierwszym kwartale, aby spełniać potrzeby naszych klientów” – powiedziała Carol Tomé, dyrektor generalna UPS. „Szybkość naszej sieci i ciągłe realizowanie naszej strategii zapewniły kolejny kwartał dobrych wyników finansowych, dzięki czemu osiągnęliśmy skonsolidowane cele finansowe na rok 2022”.

Segment krajowy USA

|

1Q 2022 | Skorygowane 1Q 2022 |

1. kw. 2021 r. | Skorygowane 1. kw. 2021 r. |

Przychody | $15,124 M |

| $14,010 M |

|

Zysk operacyjny | $1,662 M | $1,705 M | $1,359 M | $1,463 M |

- Przychód wzrósł o 8%, co było spowodowane wzrostem przychodów jednostkowych o 9,5%.

- Margines operacyjny wyniósł 11%; skorygowany margines operacyjny wyniósł 11,3%.

Segment międzynarodowy

|

1Q 2022 | Skorygowane 1Q 2022 |

1. kw. 2021 r. | Skorygowane 1. kw. 2021 r. |

Przychody | $4,876 M |

| $4,607 M |

|

Zysk operacyjny | $1,116 M | $1,120 M | $1,085 M | $1,091 M |

- Przychód wzrósł o 5,8%, co było spowodowane wzrostem przychodów jednostkowych o 10,5%.

- Margines operacyjny wyniósł 22,9%; skorygowany margines operacyjny wyniósł 23%.

Supply Chain Solutions1

|

1Q 2022 | Skorygowane 1Q 2022 |

1. kw. 2021 r. | Skorygowane 1. kw. 2021 r. |

Przychody | $4,378 M |

| $4,291 M |

|

Zysk operacyjny | $473 M | $481 M | $321 M | $395 M |

1 Składa się z segmentów operacyjnych, które nie spełniają kryteriów dla segmentu raportowanego w ramach ASC Topic 280 — raportowanie segmentów.

- Przychody wzrosły o 2,0% dzięki spedycji, która wzrosła o 517 mln USD, czyli o 25%.

- Margines operacyjny wyniósł 10,8%; skorygowany margines operacyjny wyniósł 11%.

Prognoza na rok 2022

Spółka udostępnia dane w postaci skorygowanej (spoza zakresu GAAP), gdyż nie jest możliwe przewidzenie ani sformułowanie uzgodnienia, które odzwierciedlałoby wpływ przyszłych korekt z tytułu aktualizacji wyceny funduszy emerytalnych lub innych nieprzewidzianych wydarzeń, które można by uwzględnić w ogłoszonych wynikach (zgodnych z GAAP) jako dane o istotnym znaczeniu.

W roku 2022 UPS potwierdza swoje cele finansowe na cały rok:

- Skonsolidowane przychody na poziomie ok. 102 mld USD

- Skonsolidowany skorygowany margines operacyjny na poziomie około 13,7%

- Skorygowany zwrot z zainwestowanego kapitału powyżej 30%

- Wydatki inwestycyjne wynoszące 5,4% przychodów lub ok. 5,5 mld USD

- Płatności dywidend, za zgodą zarządu, wynoszące około 5,2 mld USD

UPS ogłasza również, że planuje podwoić kwotę odkupu akcji w roku 2022, co w roku osiągnie wartość 2 mld USD.

* Kwoty „skorygowane” to miary finansowe inne niż standardy GAAP. Zapoznaj się z załącznikiem do tej wersji, aby omówić wskaźniki finansowe spoza zakresu standardów GAAP, w tym uzgodnienie względem najbardziej zbliżonego wskaźnika GAAP.

Osoby kontaktowe:

Relacje UPS z mediami: 404-828-7123 lub pr@ups.com

Dział ds. relacji inwestorskich UPS 404-828-6059 (opcja 4) lub investor@ups.com

# # #

Informacje o telekonferencji

Wyniki za pierwszy kwartał zostaną omówione z inwestorami i analitykami przez Carol Tomé, dyrektor generalną UPS, i Briana Newmana, dyrektora finansowego, podczas telekonferencji zaplanowanej na godz. 8.30 czasu wschodniego (USA), 26 kwietnia 2022 г.. Telekonferencja jest otwarta dla zainteresowanych za pośrednictwem transmisji na żywo w sieci. Aby uzyskać dostęp do telekonferencji, odwiedź stronę www.investors.ups.com i kliknij opcję „Earnings Conference Call”. Dodatkowe informacje finansowe zawarte są w szczegółowych harmonogramach finansowych zamieszczonych na stronie www.investors.ups.com w sekcji „Kwartalne zyski i sprawozdania finansowe” (Quarterly Earnings and Financials), zgodnie z rejestracją dokumentów SEC w formie załącznika do naszego bieżącego raportu na formularzu 8-K.

O UPS

Firma UPS (NYSE: UPS) to jedna z największych na świecie firm o przychodach za 2021 na poziomie 97,3 mld USD, która udostępnia szeroką gamę zintegrowanych rozwiązań logistycznych dla klientów z ponad 220 krajów. Skupiając się na deklaracji misji „Rozwijamy świat, doręczając to, co ważne”, ponad 534 000 pracowników wdraża prostą strategię, realizowaną w skuteczny sposób: Klienci w centrum uwagi. Zaangażowani pracownicy. Rozwój poprzez innowacje. Firma UPS dokłada starań, aby zmniejszyć wpływ na środowisko i wspierać społeczności, które obsługuje na całym świecie. UPS zajmuje też niezachwianą postawę w kwestii różnorodności, równości i integracji. Więcej informacji można znaleźć pod adresem www.ups.com, na witrynie about.ups.com oraz www.investors.ups.com.

Deklaracje wybiegające w przyszłość

Ten komunikat i dokumenty zarejestrowane w SEC zawierają zwykle odniesienia do „deklaracji wybiegających w przyszłość” w rozumieniu ustawy o reformie przepisów procesowych dotyczących papierów wartościowych (Private Securities Litigation Reform Act) z 1995 roku. Oświadczenia inne niż te dotyczące faktów bieżących lub historycznych, oraz wszelkie deklaracje, którym towarzyszą takie terminy jak „chcemy”, „wierzymy”, „przewidujemy”, „oczekujemy”, „szacujemy”, „zakładamy”, „zamierzamy”, „spodziewamy się” oraz „zakładamy cel”, „planujemy” i terminy bliskoznaczne, mają charakter deklaracji wybiegających w przyszłość. Deklaracje wybiegające w przyszłość są formułowane zgodnie z zasadami „safe harbor” federalnego prawa papierów wartościowych dotyczącymi prognoz, zgodnie z ustępem 27A ustawy o papierach wartościowych z roku 1933 i ustępem 21E ustawy o giełdzie papierów wartościowych z roku 1934.

Okresowo uwzględniamy również pisemne lub ustne deklaracje wybiegające w przyszłość w innych publicznie ujawnianych materiałach. Deklaracje te mogą odnosić się do naszego zamiaru, przewidywań, opinii i bieżących oczekiwań dotyczących naszych kierunków strategicznych, perspektyw i przyszłych wyników; nie odnoszą się one do faktów historycznych ani bieżących. Kierownictwo uważa, że takie wybiegające w przyszłość deklaracje są uzasadnione na moment ich formułowania. Należy jednak zachować ostrożność i nie opierać się na jakichkolwiek deklaracjach wybiegających w przyszłość, ponieważ takie stwierdzenia dotyczą tylko sytuacji na dzień ich sformułowania lub przyszłości i z natury nie mogą być uznane za pewne.

Deklaracje wybiegające w przyszłość podlegają pewnym zagrożeniom i niepewności, co może spowodować, że rzeczywiste efekty będą odbiegać zasadniczo od naszego doświadczenia historycznego, obecnych oczekiwań lub przewidywanych wyników. Do takich zagrożeń czy niepewności zaliczamy między innymi poniższe kwestie: dalsza niepewność związana z wpływem pandemii COVID-19 na naszą firmę i działalność, wyniki finansowe i płynność, na naszych klientów i dostawców oraz na gospodarkę światową; zmiany w ogólnych warunkach gospodarczych, czy to w Stanach Zjednoczonych, czy w innych krajach; rozwój branży i znacząca konkurencja na poziomie lokalnym, regionalnym, krajowym i międzynarodowym; zmiany w relacjach z naszymi znaczącymi klientami; zdolność do przyciągania lub utrzymywania wykwalifikowanych pracowników; zwiększone lub bardziej złożone wymagania co do bezpieczeństwa fizycznego lub danych, lub wycieki danych; prawne, regulacyjne lub rynkowe odpowiedzi na globalną zmianę klimatu; wyniki negocjacji i potwierdzenia zawarcia umów o pracę; strajki, przestoje w pracy lub spowolnienia u naszych pracowników; skutki zmian w cenach energii, w tym benzyny, oleju napędowego i paliwa lotniczego, oraz przerwy w dostawach tych towarów; zmiany kursów walutowych lub stóp procentowych; niepewność wynikająca z przewidywanego zlikwidowania stawki LIBOR i przejścia na inny poziom odniesienia w zakresie stóp procentowych; umiejętność utrzymania wizerunku naszej marki; zdolność przyciągania i utrzymania wykwalifikowanych pracowników; naruszenia w zakresie bezpieczeństwa danych; zakłócenia w Internecie lub w naszej infrastrukturze technologicznej; przerwy w działalności firmy lub negatywny wpływ na naszą działalność spowodowane przez zjawiska przyrodnicze albo zdarzenia wywołane przez człowieka bądź katastrofy, w tym ataki terrorystyczne, epidemie lub pandemie; umiejętność dokładnego prognozowania naszych przyszłych potrzeb w zakresie inwestycji kapitałowych; narażenie na wpływ przemian gospodarczych, politycznych i społecznych na rynkach międzynarodowych oraz wschodzących; zmiany w strategii biznesowej, regulacjach rządowych lub warunkach gospodarczo-rynkowych, które mogą spowodować pogorszenie stanu naszych aktywów; wzrost naszych wydatków lub zobowiązań finansowych związanych ze zdrowiem pracowników, emerytów i/lub świadczeniami emerytalno-rentowymi; potencjalne dodatkowe amerykańskie lub międzynarodowe zobowiązania podatkowe; ewentualność roszczeń lub postępowania sądowego w związku z pracą i zatrudnieniem, obrażeniami ciała, szkodami majątkowymi, praktykami biznesowymi, odpowiedzialnością za szkody wyrządzone w środowisku naturalnym i w związku z innymi kwestiami; inne rodzaje ryzyka omówione w dokumentach składanych okresowo w Komisji Papierów Wartościowych i Giełd, w tym w Raporcie rocznym na formularzu 10-K za rok ubiegły 31 grudnia 2021 г. i w sprawozdaniach złożonych w dalszej kolejności. Należy wziąć pod uwagę ograniczenia oraz ryzyko związane z deklaracjami wybiegającymi w przyszłość i zbytnio nie polegać na dokładności prognoz zawartych w takich stwierdzeniach. Nie zobowiązujemy się do aktualizowania deklaracji wybiegających w przyszłość w celu odzwierciedlenia zdarzeń, okoliczności, zmian w oczekiwaniach czy wystąpienia nieoczekiwanych zdarzeń po dniu złożenia takich deklaracji.

Informacje, w tym porównania z poprzednimi okresami, mogą odzwierciedlać skorygowane wyniki. Informacje na temat uzgadniania skorygowanych wyników i innych miar finansowych niezgodnych z GAAP znajdują się w załączniku.

Uzgodnienie wskaźników finansowych GAAP i innych wskaźników finansowych

Od czasu do czasu przesyłamy sprawozdawczość dotyczącą naszych informacji finansowych określonych w ogólnie przyjętych regułach rachunkowości („GAAP”) ze wskaźnikami finansowymi innymi niż GAAP. Obejmują one: „skorygowane” wynagrodzenie i korzyści; wydatki operacyjne; dochody przed odsetkami, podatkami, deprecjacją i amortyzacją („EBITDA”); zysk operacyjny; marża operacyjna; inne przychody i (wydatki); dochód przed opodatkowaniem; koszt podatku dochodowego; obowiązująca stawka podatku; dochód netto; oraz zysk na akcję. Przedstawiamy przychody i przychody jednostkowe w stałej walucie. Ponadto ujawniamy wolne środki pieniężne, zwrot z zainwestowanego kapitału („ROIC”) oraz skorygowany stosunek zadłużenia do skorygowanej kwoty EBITDA.

Uważamy, że tego rodzaju wskaźniki inne niż GAAP stanowią źródło istotnych informacji, ułatwiające odbiorcom naszych sprawozdań finansowych lepsze zrozumienie wyników finansowych spółki i przepływów pieniężnych oraz ocenę naszej bieżącej działalności, ponieważ wyłączają one kwestie, które niekoniecznie wskazują na nasze podstawowe działania lub niekoniecznie odnoszą się do naszych podstawowych działań, ale mogą stanowić przydatny punkt wyjścia do analizy trendów zachodzących w podstawowych obszarach działalności

spółki. Te wskaźniki spoza standardów GAAP są stosowane wewnętrznie przez kierownictwo do analizy wyników operacji jednostki biznesowej, alokacji zasobów jednostki biznesowej oraz w związku z ustaleniami dotyczącymi nagród motywacyjnych.

Miary finansowe inne niż GAAP należy rozpatrywać w charakterze uzupełnienia, a nie alternatywy wobec

wyników spółki opracowanych i ogłoszonych zgodnie z zasadami GAAP. Nasze skorygowane informacje finansowe nie stanowią kompleksowej podstawy dla rachunkowości. W związku z tym nie można ich zestawiać ze wskaźnikami publikowanymi pod podobnymi nazwami przez inne spółki.

Przekształcanie i inne opłaty

skorygowany zysk operacyjny, margines operacyjny, przychód przed opodatkowaniem podatkiem dochodowym, dochód netto i

zysk na akcję nie uwzględniają wpływu obciążeń związanych z działaniami transformacyjnymi, wartością niematerialną oraz zmniejszeniem wartości aktywów.

Zmiana kursów wymiany walut i działania związane z hedgingiem

Przychód walutowo neutralny, przychód na element i zysk operacyjny wyłączają wpływ zmiany kursów wymiany walut i zagranicznych działań hedgingowych. Te środki oblicza się poprzez podzielenie przychodu, przychodu na element i zysku operacyjnego w dolarach amerykańskich zanotowanych w bieżącym okresie przez średnie kursy wymiany walut w bieżącym okresie, żeby uzyskać przychód, przychód na element i zysk operacyjny w walucie lokalnej w bieżącym okresie. Uzyskane kwoty są następnie mnożone przez średnie kursy wymiany walut wykorzystywane do uzyskiwania porównywalnych wyników w każdym miesiącu w roku poprzednim (w tym wpływ działalności związanej z hedgingiem w postaci przychodu w walutach obcych). Różnica pomiędzy przychodem, przychodem na element i zyskiem operacyjnym w dolarach amerykańskich zanotowanym w bieżącym okresie a uzyskanym przychodem, przychodem na element i zyskiem operacyjnym w dolarach amerykańskich za bieżący okres to wpływ z okresu na okres wahań kursu wymiany walut obcych i działań hedgingowych.

Korekty z tytułu aktualizacji wyceny funduszy emerytalnych i zobowiązań emerytalnych

Uznajemy zmiany wartości godziwej aktywów programu oraz zysków i strat aktuarialnych netto przekraczających 10% zakresu (definiowanej jako 10% wyższej wartości godziwej aktywów programu lub planowanej wartości planu

świadczenia), jak również zysków i strat wynikających ze zmian w planie, dla naszych świadczeń emerytalnych i

plany świadczeń emerytalnych, zdefiniowane, jako część innych dochodów emerytalnych (wydatków). Śr

Prezentację naszego dochodu przed podatkiem dochodowym, dochodu netto i zysku na akcję uzupełniamy o wskaźniki inne niż te ujęte w standardach GAAP, wykluczające wpływ zysków i strat oraz związane z tym konsekwencje podatku dochodowego. Uważamy, że wykluczenie tych określonych wpływów zysków i strat planu świadczeń dostarcza ważnych informacji uzupełniających, eliminując niestabilność związaną z aktualizacjami planu i krótkoterminowymi zmianami w rynkowych stopach procentowych, wartości akcji zwyczajnych i tym podobnych czynnikach.

Związane z odroczonym podatkiem dochodowym konsekwencje tego rodzaju korekt z tytułu aktualizacji wyceny świadczeń emerytalno-rentowych i uzupełniających oblicza się, mnożąc wartość ustawowych stawek podatkowych obowiązujących w każdej jurysdykcji podatkowej, w tym amerykańskiej jurysdykcji federalnej i różnych stanowych amerykańskich i nieamerykańskich jurysdykcjach, przez wartość tych korekt.

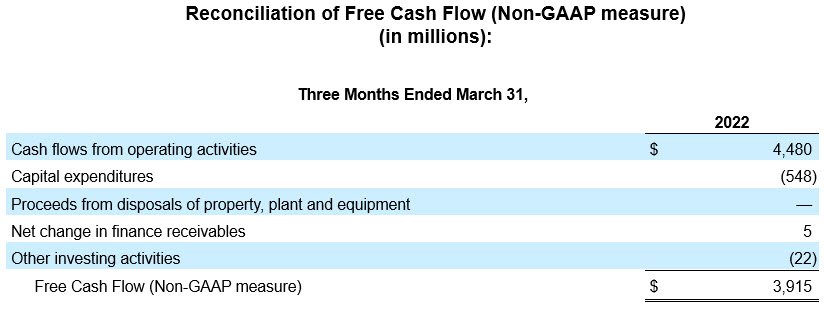

Przepływy wolnych środków pieniężnych

Przepływ wolnych środków pieniężnych obliczamy jako przepływy środków pieniężnych z działalności operacyjnej pomniejszone o wydatki inwestycyjne, środki ze zbycia rzeczowych aktywów majątku trwałego oraz zmiany netto należności finansowych oraz koszty innej działalności inwestycyjnej. Uważamy, że przepływ wolnych środków pieniężnych to ważny wskaźnik ilości środków pieniężnych generowanej przez trwające operacje biznesowe i używamy go jako miary przyrostu środków pieniężnych dostępnych dla inwestycji w naszą działalność, spełnienia naszych zobowiązań w zakresie obsługi zadłużenia oraz zwrotu gotówki do akcjonariuszy.

Zwrot z zainwestowanego kapitału

ROIC oblicza się jako ostatnie dwanaście miesięcy („TTM”) skorygowanego dochodu operacyjnego podzielonego przez

średnią z całkowitych zobowiązań z tytułu długów, nieaktualnych świadczeń emerytalnych i poemerytalnych oraz akcji udziałowców

na koniec okresu bieżącego i na koniec odpowiedniego okresu roku poprzedniego. Ponieważ ROIC nie jest wartością zdefiniowaną przez GAAP, obliczamy ją w części przy użyciu miar finansowych innych niż GAAP, które uważamy za najbardziej aktualne wyniki działalności gospodarczej. Uważamy, że ROIC jest przydatnym miernikiem w ocenie skuteczności i wydajności naszych długoterminowych inwestycji kapitałowych.

Skorygowane całkowite zadłużenie / skorygowany wskaźnik EBITDA

Skorygowane łączne zadłużenie definiuje się jako nasze długoterminowe zadłużenie i leasingi finansowe, w tym aktualne płatności, a także przyszłe zobowiązania emerytalne. Skorygowany zysk EBITDA jest definiowany jako zysk przed odsetkami, podatkami, deprecjacją i amortyzacją dostosowany do restrukturyzacji i innych kosztów, przychodów inwestycyjnych i innych. Uważamy, że stosunek skorygowanego długu całkowitego do skorygowanego wskaźnika EBITDA stanowi ważny wskaźnik naszej wytrzymałości finansowej i jest wykorzystywany przez strony trzecie w ocenie poziomu naszej zadłużenia.

Wskaźniki niewynikające z GAAP

W przypadku przedstawiania prognoz nieuwzględniających zasad GAAP w przyszłości nie jesteśmy w stanie przedstawić ilościowych uzgodnień do najbardziej zbliżonych wskaźników GAAP ze względu na niepewność związaną z czasem, ilością lub naturą zmian, które mogą być istotne w danym okresie.