ジョージア州アトランタ – 2024 年 3 月 26 日 – UPS(NYSE:UPS)は本日、東部時間午前9:15から、ケンタッキー州ルイビルのWorldportエアハブにて、投資家・アナリスト向けコンファレンスを開催ます。コンファレンスでは、戦略的成長と生産性向上への取り組みについて詳しく説明し、3年間の財務目標についても言及します。このイベントはライブウェブキャストでもご覧いただけます。また、investors.ups.comで再生可能です。

より優れた大胆なアプローチのもと、UPSはお客様第一、社員主導、イノベーション重視の戦略を継続し、世界で一流の小口荷物輸送業者であり物流パートナーとなるべく、自らを位置づけています。

コンファレンスでは、UPSは市場シェアを獲得し、対応可能な市場を拡大し、継続的な成長を促進するためのいくつかの戦略的イニシアティブを取り上げます。また、中心となる統合ネットワークを最適化し、さらに自動化する計画である「将来のネットワーク」イニシアティブを通じて、どのようにサービスのコスト削減するか、その詳細を説明いたします。

「当社は、ほぼ3年前に打ち出した戦略を、ビジネスのほぼすべての側面を変えることで実行しました。2023年に厳しい市場から脱した後、小口貨物配送業界は2024年以降に、再び成長に転じる態勢にあります。今後3年間で、当社はプレミアム市場での成長を進め、同時に生産性と効率をさらに向上させるという大胆な計画を実行する予定です」と、UPSの最高経営責任者 (CEO)のCarol Toméは述べています。「当社が実行している成長と生産性のイニシアティブにより、増収と営業利益率の拡大をもたらすでしょう。 そして、フリーキャッシュフローが増加し、株主に長期的な利益がもたらされることになります。」

概要

2026年の財務目標

当社は、将来年金の調整やその他の想定外の事象による影響を反映した調整を予想または提供するのは不可能であり、計上されている(GAAP)結果に含まれ、重要なものとなる可能性があるため、調整後(非GAAP)ベースで特定のガイダンスを提供しています。

本日、当社は次のような2026年の財務目標について協議します。

- 連結売上は約1080億ドルから約1140億ドルに。

- 連結調整後*営業利益率は13%以上。

- 米国内の荷物セグメントの調整後*営業利益率は最低でも12%。

- 米国外の荷物セグメントの調整後*営業利益率は18%~19%。

- Supply Chain Solutionsの調整後* 営業利益率は約12%。

- フリーキャッシュフロー*は170億ドル~180億ドル。

- 2024年~2026年の資本支出は総売上の約5.5%。

*非GAAP財務指標を表します。非GAAP財務指標については、本リリースの付録を参照してください。

連絡先:

UPSメディア広報:404-828-7123またはpr@ups.com

UPSのIR情報:404-828-6059 (オプション4)またはinvestor@ups.com

# # #

UPS について

UPS(NYSE: UPS)は、世界有数の大企業で、2023年の売上は910億ドルに達し、200以上の国と地域の顧客に広範な統合された物流ソリューションを提供しています。当社の約50万人の社員は、「大切なものを運ぶことで世界を前進させる」というUPSの社会における存在意義に重点を置き、簡潔で強力な次の戦略を活用しています。お客様第一。人材主導イノベーション重視。UPSは、環境への影響を軽減し、全世界の当社が業務を行う地域社会の支援に努めています。UPSはまた、ダイバーシティ、平等、およびインクルージョンを、断固として支援します。詳細については、https://www.ups.com、about.ups.com 、およびhttps://investors.ups.comをご覧ください。

将来の見通しに関する記述

本リリースおよび2023 年 12 月 31 日に修了した年のForm 10-Kにある年次報告書、証券取引委員会へのその他の提出物には、1995年私募証券訴訟改革法の意味における「将来予想に関する記述」が含まれ、また将来含まれる場合があります。現在または過去の事実の記述以外の記述、および「と見られる」、「考える」、「予想する」、「予測する」、「推定する」、「想定する」、「意図する」、「見込む」、「目標」、「計画」、および同様の用語が付いたすべての記述は、将来予想に関する記述であることを目的としたものです。将来予想に関する記述は、1933年証券法の第27A項および1934年証券取引法の第21E項に従う連邦証券法のセーフハーバー条項に準拠して行われます。

当社は随時、その他の一般に開示する資料にも将来予想に関する書面および口頭の声明を含めます。将来の見通しに関する記述は、当社の戦略の方向性や見通し、将来の結果、将来の事象についての当社の意図や考え、予測、現在の予想に関連する場合があります。当該の記述は、過去または現在の事実には全く関連しません。経営陣は、こうした将来予想に関する記述は、作成時点で合理的であると考えていますが、当該の記述は、もともとその時点および将来でのことを取り上げているに過ぎず、確実に予測可能ではないため、将来予想に関する記述に過度に依存しないよう注意してください。

将来予想に関する記述は、過去の経験や現在の予想、想定される結果と大きく異なる結果を実際にもたらす可能性のある特定のリスクおよび不確実性を伴います。こうしたリスクや不確実性には、以下のものが含まれますが、これらに限定されるものではありません:米国および国際的な経済全般の状況の変化。地方および地域、国内、国際的な競争の激化。重要な顧客との関係の変化。有資格の社員を獲得、保持できるかどうか。当社社員によるストライキまたは業務中断、遅延。物理的または業務セキュリティ要件の増加または複雑化。重大なサイバーインシデントまたはデータ保護規制の増加。ブランドイメージおよび会社の評判を維持できるかどうか。世界的な気候変動。テロリストの攻撃や疫病、パンデミックを含む、自然または人為的な事象または災害による、当社の事業の中断またはその影響。国際市場および新興市場における経済、政治、規制、社会情勢の変化に晒されること。買収や事業売却、合弁、戦略的提携から想定される利益を実現できるかどうか。ガソリンおよび軽油、ジェット燃料を含むエネルギーの価格の変化、およびそれら商品の供給の途絶の影響。為替レートや金利の変動。将来の設備投資のニーズを正確に予測できるかどうか。社員の健康および/または退職者の健康、年金給付に関連する当社の支出または資金拠出の増加。保険や請求の支出を管理できるかどうか。当社の資産の減少をもたらす可能性のある、事業戦略や政府の規制、経済や市場の状況の変化。米国または米国外での税負担の増加の可能性。労働および雇用、負傷、財産の損害、業務慣行、環境への責任、その他の問題に関連する潜在的な請求または訴訟。また、2023 年 12 月 31 日を末日とする年度のForm 10-Kによる当社の年次報告書およびその後提出された報告書を含む、証券取引委員会に適宜提出される書類に記載されているその他のリスク。将来の見通しに関する記述の限度やそれに関連するリスクを考慮し、当該の将来の見通しに関する記述に含まれる予測の正確性に過度に依存しないようにしてください。当社は、事象や状況、予想の変化、または記述の作成日以降の想定外の事象の発生を反映するために、将来の見通しに関する記述を更新する義務を負いません。

当社は随時、アナリストおよび投資家との会議に参加する予定です。スライドやプレゼンテーションなど、それら会議で提供または表示される資料は、発表後に、「プレゼンテーション」の見出しの下にあるインベスター・リレーションズのウェブサイト(www.investors.ups.com )に掲示されます。これらのプレゼンテーションには、当社についての新たな重大な非公開情報が含まれる場合があり、当社ではこうした仕組みを一般向けの発表で使用する場合があるため、新たな掲示についてこのサイトを注視するようにしてください。

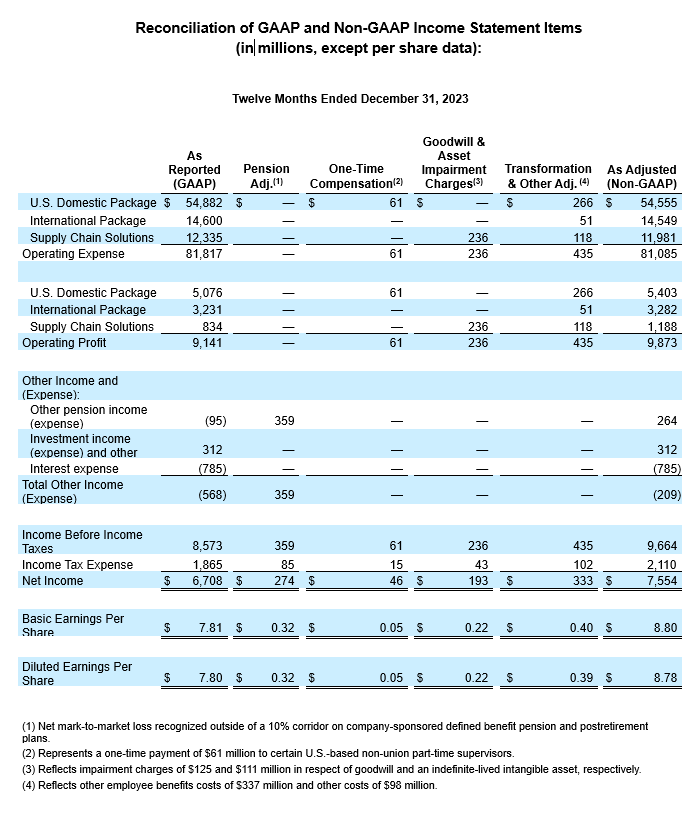

非GAAP財務指標、調整

当社は随時、一般的に認められた会計原則(「GAAP」)で定められた財務情報の報告を、特定の非GAAP財務指標で補足します。

これらの非GAAP指標では、当社の財務報告書の利用者が、当社の財務結果とキャッシュフローをさらに理解し、当社の現在進行中の業績を評価するための支援となるべく意味ある情報を提供していると、当社では信じています。というのも、これら非GAAP指標では、当社の基礎となる業務を示さない項目、関係ない項目を除外しているためで、当社の基礎となる業務の傾向を分析するにあたり有意なベースラインを提供できるからです。この非GAAP指標は、事業部門の業績分析や事業部門のリソース割り当てのため、またインセンティブ報酬の決定に関連して、経営陣が社内で使用します。

非GAAP財務指標は、GAAPに従って準備され計上された結果に取って代わるものであってはならず、追加されるべきものです。調整済み財務情報は、会計の包括的基礎を示すものではありません。従って、当社の調整済み財務情報は、その他企業により計上されている類似タイトルの指標とは比較できない場合があります。

将来の見通しに関する非GAAP指標

将来の見通しに関する非GAAP指標を随時示す際には、ある期間で重要な可能性のある調整の時期や額、性質が確実なものではないため、最も密接に関連するGAAP指標の定量的な調整を行うことはできません。

組織変更費用およびのれん代、資産減損、事業売却費用

当社では営業利益と営業利益率、法人税引前利益、純利益、1株当たり利益に加え補完的に非GAAP指標を発表していますが、これには組織変更費用およびのれん代、資産減損、事業売却費用に関連する費用の影響は含まれていません。当社では、こうした費用の影響を除外することで、決算報告の利用者が、経営陣と同じ観点から元の業績を把握、評価できるようになるものと考えています。当社では、事業部門の業績の評価やリソースの割り当ての決定、インセンティブ報酬の決定の際には、こうした費用を考慮しません。

1回限りの補償金の支払

当社は営業利益および営業利益率、税引前利益、純利益、1株当たり利益を、トラック運転手組合との労働協約の承認後に、一部の米国の非組合員のパートタイムの監督者に行われた1回払いの影響を除いた非GAAPで補足しています。当社では、この支払または同様の支払が再び行われるとは予想していません。当社では、この1回限りの支払の影響を除外することで、決算報告の利用者が、経営陣と同じ観点から基本的な業績を把握し評価できるようになるものと考えています。

確定給付年金および退職後の医療保険制度の損益

当社は、年金および退職後の確定給付型年金制度について、年金資産の公正価値の変動および10%を超える純数理計算上の差異(制度の資産の公正価値または制度の予想給付負債のうち大きい方の10%と定義)ならびに制度の縮小および清算による損益を、連結収益の記載で投資収益およびその他の一部として速やかに認識しています。当社は、法人税引前利益、純利益および1株当たり利益の開示について、調整後指標で補足しており、この指標は、これら損益とそれに関連する所得税効果の超過において認識されている損益の影響部分を除外しています。当社は、このような確定給付型年金および退職後の医療保険制度の損益を除外することにより、制度の改定や市場金利、株式価値および同様の要因の短期的な変動に関連する重要な追加情報を提供することができると考えています。

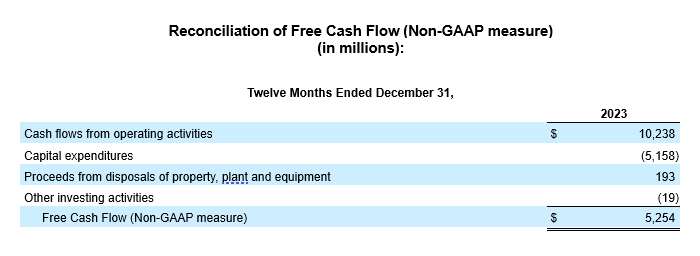

フリーキャッシュフロー

資本支出のより少ない業務活動、不動産、有形固定資産の売却による収益からのキャッシュフローとして、純現金収支を計算し、金融債権およびその他の投資活動における正味の変動をプラスまたはマイナスしています。フリーキャッシュフローは、継続的な業務操業によりどのぐらいの現金が生み出されているかを示す重要な指標であると当社は信じており、また当社業務への投資、債務返済、株主への現金還元の際に利用可能な、増分現金指標としてこれを使用しています。

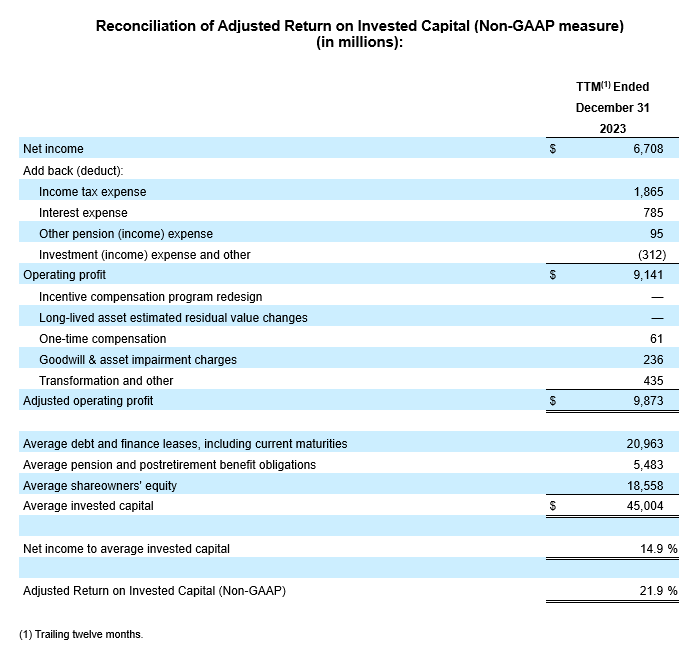

調整後の投資資本リターン

調整後ROICは、12か月遅行(「TTM」)調整後営業利益を、今期末および前年の対応する期末の総負債および固定年金・退職後給付債務、株主資本の平均で割って計算されます。調整後ROICはGAAPにより定義された指標ではないため、当社の継続的な業務実績を最も示すと当社が考える非GAAP財務指標を一部使用して計算します。当社では、調整後ROICは、長期的な資本投資の有効性と効率性を評価するのに有用な指標であると考えています。

調整後総負債 / 調整後EBITDA

調整後総負債は、当期満期部分を含む長期負債およびファイナンスリースに固定年金・退職後給付債務を加えたものと定義されます。調整後EBITDAは、のれん代および資産減損、資産変換およびその他の費用、確定給付年金制度の損益、その他の収益の影響について調整した、支払利息・税金・減価償却・償却控除前利益と定義されます。当社では、調整後総負債と調整後EBITDAの比率は、財務の健全性についての重要な指標であり、負債の水準を評価する際に第三者が使用する比率であると考えています。