- 综合收入 212 亿

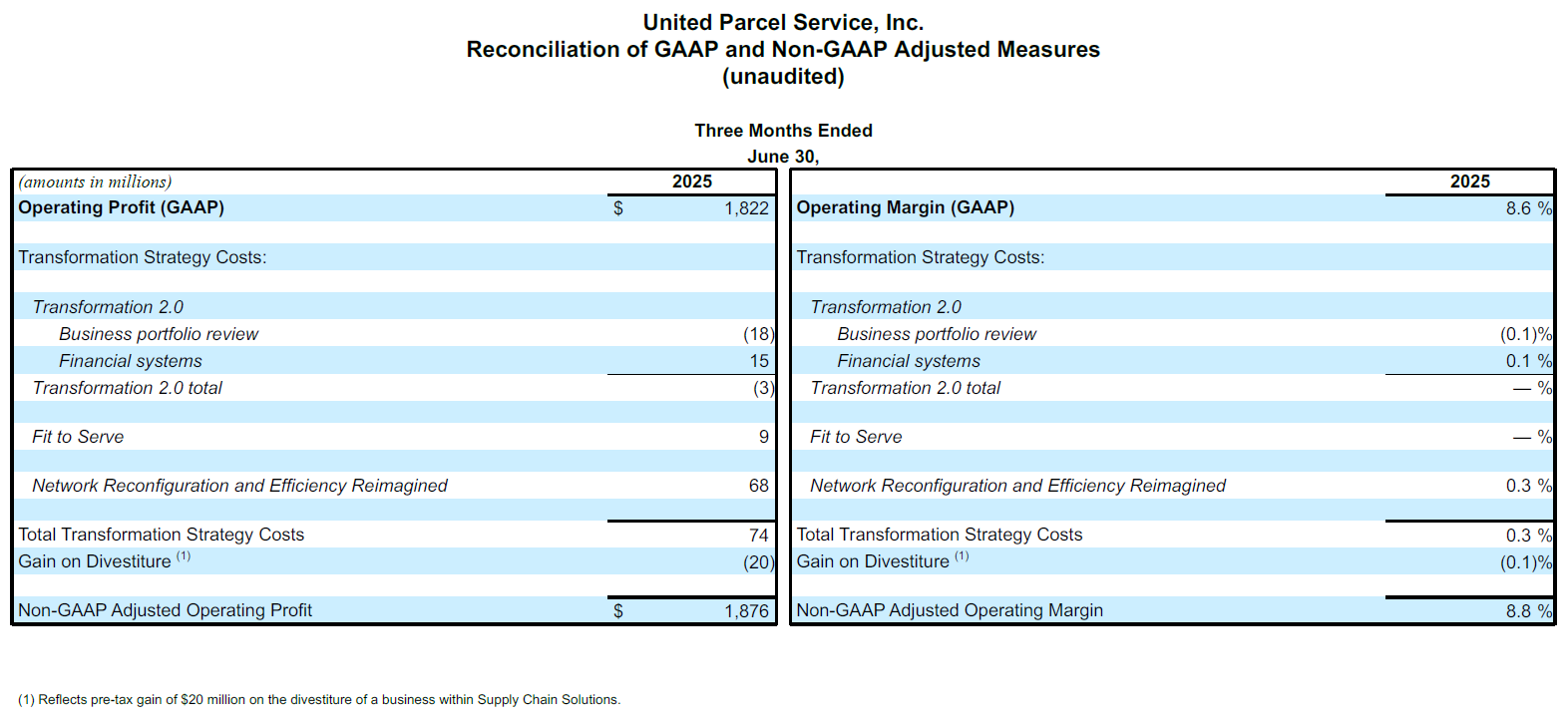

- 综合营业利润率为 8.6%;非美国通用会计准则 (GAAP) 调整后*的综合营业利润率为 8.8%

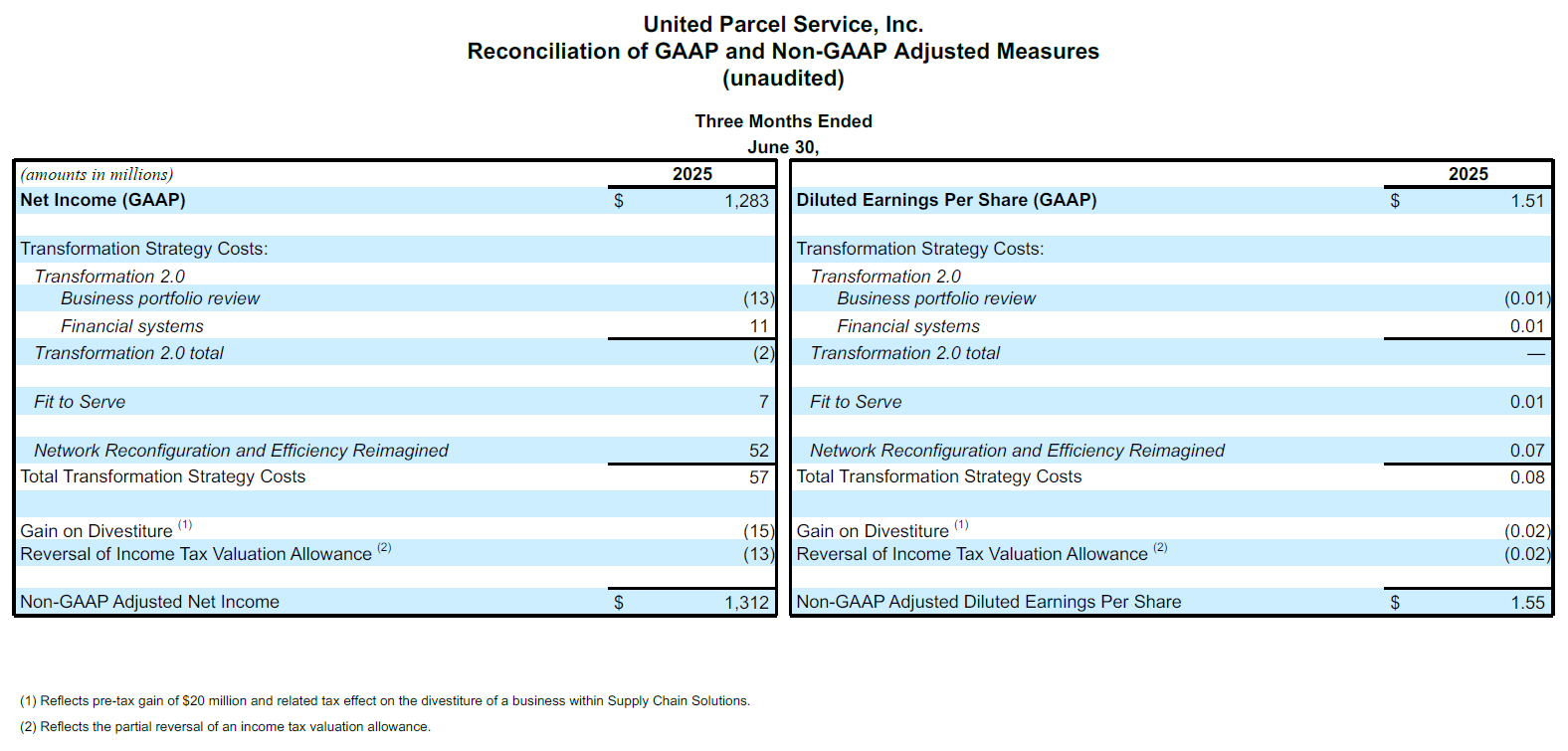

- 摊薄每股收益为 1.51 美元;非 GAAP 调整后摊薄每股收益为 1.55 美元

- 网络重组与效率再造计划所带来的全年节省目标正按计划推进

亚特兰大 – 2025 年 7 月 29 日 – UPS(纽约证券交易所代码:UPS)今天宣布 2025 年第二季度综合收入为 212 亿美元。综合营业利润为 18 亿美元;非 GAAP 调整后利润 19 亿美元。该季度摊薄每股收益为 1.51 美元;非 GAAP 调整后摊薄每股收益为 1.55 美元。

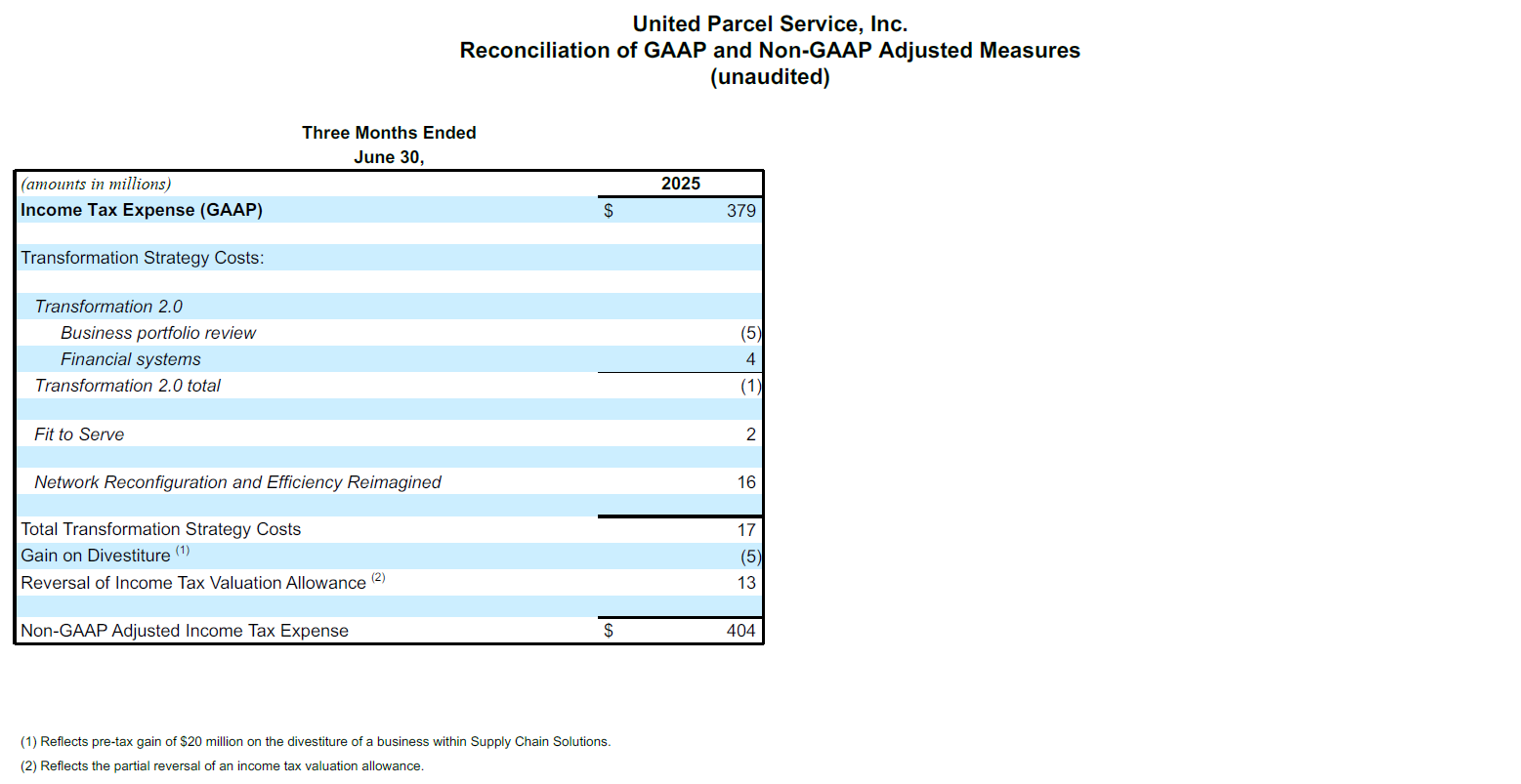

2025 年第二季度,根据美国通用会计准则 (GAAP),公司录得净费用 2,900 万美元,合每股摊薄收益减少 0.04 美元,其中包括 5,700 万美元的税后转型战略相关费用,部分被供应链解决方案业务剥离带来的 1,500 万美元收益和 1,300 万美元所得税估值准备金部分冲回带来的收益所抵消。

UPS首席执行官 Carol Tomé 表示:“我要感谢所有 UPS 员工在这个持续变动和发展的贸易环境中所展现出的奉献与努力。我们的第二季度业绩既反映出当前环境的复杂性,也体现了我们执行力的强大。我们在战略举措上正取得实质性进展,并且有信心这些举措将为公司带来更强劲的长期财务表现和更强的竞争优势。”

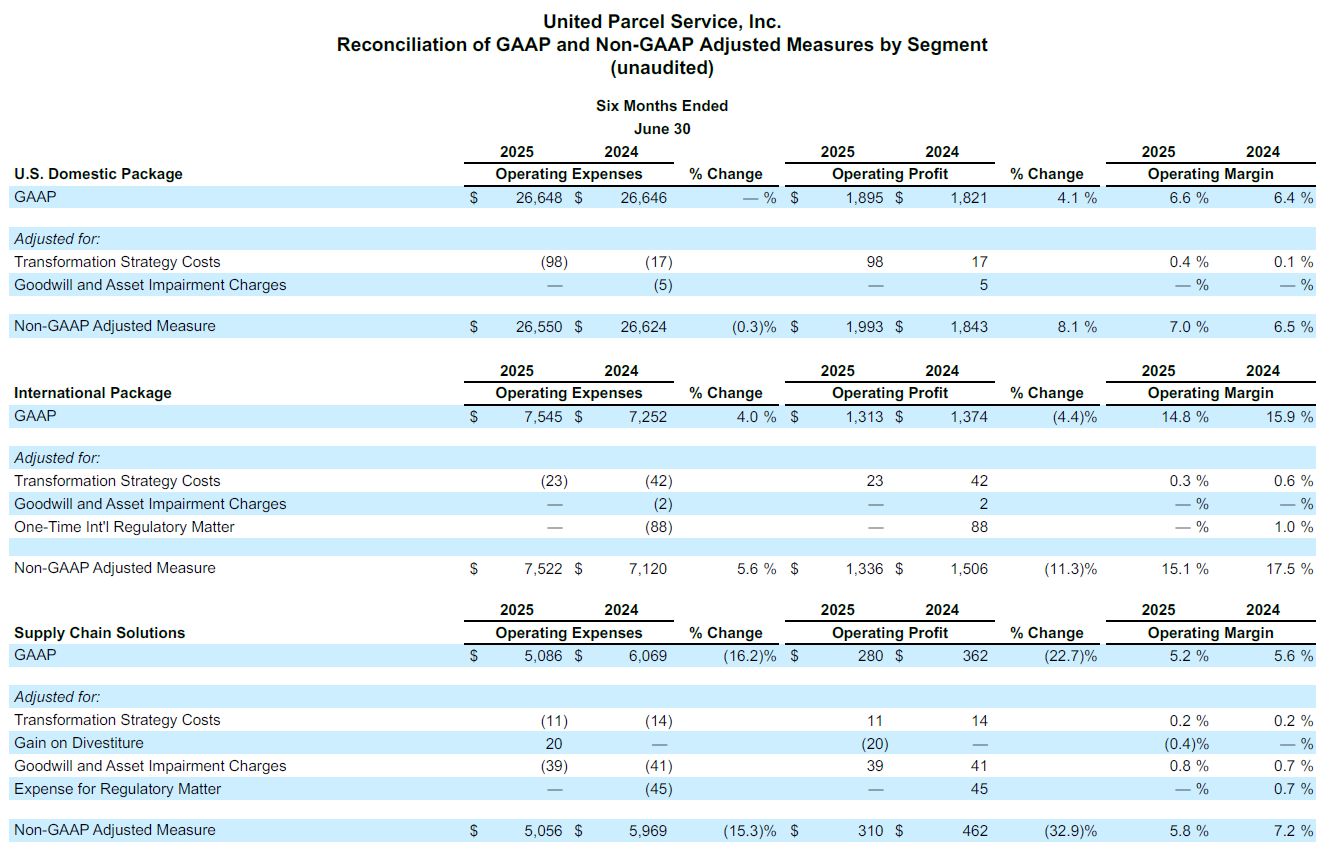

美国国内业务†

| 第 2 季度 2025 | 非 GAAP 调整后 第 2 季度 2025 | 第 2 季度 2024 | 非 GAAP 调整后 第 2 季度 2024 |

营收 | 14,083 百万美元 |

| 14,201 百万美元 |

|

营业利益 | 916 百万美元 | 982 百万美元 | 988 百万美元 | 996 百万美元 |

- 营收下降了 0.8%,主要由于预期中的货量下降,部分被航空货运增长和每件货物收入上升所抵消。

- 营业利润率为 6.5%;非 GAAP 调整后营业利润率为 7.0%。

国际业务

| 第 2 季度 2025 | 非 GAAP 调整后 第 2 季度 2025 | 第 2 季度 2024 | 非 GAAP 调整后 第 2 季度 2024 |

营收 | 4,485 百万美元 |

| 4,370 百万美元 |

|

营业利益 | 672 百万美元 | 682 百万美元 | 718 百万美元 | 824 百万美元 |

- 收入增长 2.6%,主要得益于日均货运量增加 3.9%。

- 营业利润率为 15.0%;非 GAAP 调整后营业利润率为 15.2%。

供应链解决方案1 †

| 第 2 季度 2025 | 非 GAAP 调整后 第 2 季度 2025 | 第 2 季度 2024 | 非 GAAP 调整后 第 2 季度 2024 |

营收 | 2,653 百万美元 |

| 3,247 百万美元 |

|

营业利益 | 234 百万美元 | 212 百万美元 | 238 百万美元 | 244 百万美元 |

1 包括不符合 ASC Topic 280 – 分部报告下的可报告分部标准经营部分。

- 营收下降了 18.3%,主要由于 2024 年第三季度剥离 Coyote 业务所带来的影响。

- 营业利润率为 8.8%;非 GAAP 调整后营业利润率为 8.0%。

2025 年展望

鉴于当前宏观经济不确定性,公司不提供收入或营业利润指引,但确认 2025 年全年将实现以下目标:

- 资本支出约为 35 亿美元

- 股息支付预计约为 55 亿美元,须经董事会批准

- 实际税率约为 23.5%

- 养老金缴款 14 亿美元(其中已缴纳 9.21 亿美元)

- 股票回购约 10 亿美元,已完成

- 预计通过网络重组和效率再造计划节省 35 亿美元支出。

*“非 GAAP 调整后”金额为非 GAAP 调整后的财务指标。请参考本新闻稿的附录,了解有关非 GAAP 调整后财务指标的讨论,包括调节最密切相关的 GAAP 指标。

† 为了与本年度列报保持一致,对上一年度的某些金额进行了重新分类,包括将航空货运业绩重新归类为美国国内货运业绩,但综合业绩不变。某些金额按未四舍五入的数字进行计算。

联系人:

UPS 媒体关系:404-828-7123 或 pr@ups.com

UPS 投资者关系:404-828-6059(拨 4)或investor@ups.com

视频会议信息

UPS 首席执行官 Carol Tomé 和首席财务官 Brian Dykes 将于 2025 年 7 月 29 日美国东部时间上午 8:30 举行电话会议,与投资者和分析师讨论第二季度的业绩。其他人将可通过实时网络直播参与视频会议。如需参加电话会议,请访问UPS 投资者页面,并点击“营收电话会议”。其他财务信息包括在 www.investors.ups.com 上“季度收益和财务”下公布的详细财务清单,这些清单作为目前的 8-K 表格报告的附件提交给美国证券交易委员会 (SEC)。

关于 UPS

UPS(纽约证券交易所代码:UPS)是全球最大公司之一,2024 年营收为 911 亿美元,为 200 多个国家和地区的客户提供广泛的物流整合方案。公司专注于“执行意义深远的递送服务,推动世界向前迈进”的宗旨,公司大约 490,000 名员工大力支持这一简单明了且执行得力的战略:客户至上。以人为本。致力创新。UPS 致力于减少其对环境的影响,并为我们在全球所服务的社区提供支持。如需获取更多信息,请参见www.ups.com、about.ups.com 以及 www.investors.ups.com。

前瞻性陈述

本新闻稿、我们截至 2024 年 12 月 31 日的 10-K 表格年度报告,以及我们向美国证券交易委员会提交的其他文件包含并且将来可能包含“前瞻性陈述”。除了对于现时事实或过往事实的陈述之外,所有包括“将”、“相信”、“计划”、“预期”、“预估”、“假定”、“打算”、“期望”、“目标”、“方案”和类似的条款,均意指前瞻性陈述。

我们也不时在其他公开揭露数据中提供包含书面或口头的前瞻性陈述。此前瞻性陈述可能与关于我们战略方向、前景、未来结果或未来活动的意图、信念、预测或预期有关;这些并不与过往或现时事实确切相关。管理层相信这些前瞻性陈述到时候会是合理的。但是,应注意不应过度依赖任何前瞻性陈述,因为此类陈述仅在陈述当时和未来无法预测定性的情况。

前瞻性陈述受某些风险和不确定性限制,可能导致实际结果与历史经验和现行期望或预期的结果有显著的不同。这些风险和不确定性包括但不限于:美国或国际总体经济状况的变化,包括全球贸易政策变化和新增关税或关税上调;地方、区域、国家和国际层面的重大竞争;我们与重要客户关系的变化;我们吸引和留住人才的能力;我们员工的罢工、停工或怠工行为;更多或更复杂的实体或运营安全要求;重大网络安全事件,或数据保护法规加强;我们维护品牌形象和企业声誉的能力;全球气候变化影响;自然或人为事件或灾难(包括恐怖袭击、流行病或疫情)对我们的业务造成中断或影响;对国际和新兴市场不断变化的经济、政治、监管和社会发展情况的接触了解;我们通过收购、处置、合资企业或战略联盟实现预期收益的能力;包括汽油、柴油、航空燃油和其他燃料在内的能源价格变化以及这些商品供应中断的影响;汇率或利率的变化;我们准确预测未来资本投资需求的能力;与员工健康、退休人员健康和/或养老金福利相关的费用和资金义务增加;我们管理保险和理赔费用的能力;可能导致我们资产减值的企业战略、政府法规、经济或市场条件的变化;其他潜在的美国或国际税负;与气候变化相关日益严格的法规;与劳动和就业、人身伤害、财产损失、商业惯例、环境责任和其他事项有关的潜在索赔或诉讼;以及我们不时向美国证券交易委员会提交的文件中探讨的其他风险,包括我们截至 2024 年 12 月 31 日的 Form 10-K 年报和其他后续提交的报告。您应该考虑与前瞻性陈述相关的限制和风险,而非过度仰赖这类前瞻性陈述中所包含的预测准确性。除非法律规定所规定之外,我们并不承担任何更新前瞻性声明以反映在这些声明后发生的事件、情形、期望变化或意外事件的义务。

公司定期在公司的投资者关系网站 (www.investors.ups.com) 上发布重要信息,包括新闻稿、公告、在分析师或投资者会议上提供或展示的材料,以及有关公司业务和运营业绩的其他声明,这些信息可能被视为对投资者具有重大意义。公司将其网站作为披露重大非公开信息以及履行 FD 条例规定的公司披露义务的一种方式。投资者除了关注公司的新闻发布、向美国证券交易委员会提交的文件、公开电话会议和网络广播外,还应关注公司的投资者关系网站。我们不会将任何网站的内容纳入本报告或向美国证券交易委员会提交的任何其他报告中。

GAAP 与非 GAAP 调整后财务指标调节

我们使用某些非 GAAP 调整后财务指标来增补依据一般公认会计原则(简称“GAAP”)确定的财务信息报告。管理层在剔除与这些非 GAAP 调整后财务指标相关的成本和收益后,按照 GAAP 来审查和评估业绩。因此,我们认为,提供这些非 GAAP 调整后财务指标可以让我们的财务信息的使用者更好地从与管理层相同的视角来审查和评估基本业绩。

非 GAAP 调整后财务指标应被视为对我们根据 GAAP 编制的报告结果的补充,而不是替代。我们的非 GAAP 调整后财务指标不代表综合会计基础,因此可能无法与其他公司报告的类似名称的指标进行比较。

前瞻性非 GAAP 调整后财务举措

当我们展现前瞻性非 GAAP 调整后财务指标时,我们无法提供关于最关联 GAAP 指标的量化核对,原因时任何调整的时间、数量或特性有所不同,材料的时间可能存在差异。

监管事务费用

我们补充披露的非 GAAP 调整财务指标中不包含与解决监管事项相关的费用影响。我们认为这并不是我们持续运营的组成部分,并且预计不会再次发生这种或类似的付款。

国际监管事务一次性付款

我们补充披露的非 GAAP 调整财务指标中不包括为解决先前披露的国际税务监管事项所支付的款项的影响。我们认为该项支付并不是我们持续运营的组成部分,并且预计不会再次发生这种或类似的付款。

转型战略成本

我们在提供的报告内容中补充使用了非 GAAP 调整后财务指标,其中排除了与我们转型战略活动相关的费用的影响。我们的转型战略活动已经持续数年,力求从根本上改变我们的组织结构、流程、技术和业务组合构成的跨度和层级。我们的转型战略包括“转型 2.0”、“Fit to Serve”、“网络重组”和“效率重构”等计划中的各项举措。

这些举措是在各种情况下促成的,包括竞争格局的发展和变化、通货膨胀压力、消费者行为以及其他因素,比如新冠肺炎疫情后正常化和 2023 年劳资谈判导致的货运量转移。

我们的转型战略包括以下计划和举措:

转型 2.0:我们发现了减少管理跨度和层级的机会,开始审查我们的业务组合,并发现了投资某些技术的机会,包括财务报告以及某些日程、时间和薪资系统,从而降低全球间接运营成本、提高透明度,并减少对旧版系统和编码语言的依赖。与转型 2.0 相关的成本主要包括与裁员相关的薪酬和福利成本,以及支付给第三方顾问的费用。2025 年预计还会产生其余的费用。

Fit to Serve:我们实施了 Fit to Serve 计划,旨在通过裁减约 14,000 个工作岗位(主要是管理层),合理调整业务规模,,建立更加高效的运营模式,增强了对不断变化的市场环境的响应能力。Fit to Serve 计划预计将于 2025 年结束。

网络重组和效率重构:我们的“未来网络 (Network of the Future)”计划旨在通过美国国内网络的自动化和运营分类整合,提高 UPS 的网络效率。考虑到大客户的业务量将减少,我们开始了网络重组,这是“未来网络”的扩展,并将推动我们的设施和员工队伍整合以及端到端流程重新设计。我们同时启动了效率重构计划,开展端到端流程重新设计工作,让我们的组织流程与网络重组计划保持一致。我们将缩减运营队伍规模,预计在 2025 年期间减少约 20,000 个工作岗位。截至 6 月 30 日,我们已关闭74处租赁和自有建筑的日常运营。我们将继续评估综合空运和地面运输网络中预期的货量变化,以确定是否还需关闭更多建筑。2025 年“网络重组”和“效率再造”计划预计总共将节省 35 亿美元的成本。

根据上述网络重组和效率再造计划,我们预计将在 2025 年确认 4 亿至 6.5 亿美元的非 GAAP 调整费用,主要包括第三方咨询费、员工离职补偿和某些计划性支出。如果我们决定关闭更多设施,这些措施的相关成本可能会增加。此外,裁员可能需要在 2025 年重新评估既定福利计划的福利义务和资产。目前,我们还无法估算此举的时间安排或潜在影响。

我们认为相关成本不属于普通成本,因为每项计划都涉及单独和不同的活动,这些活动可能跨越多个时段,预计不会推动收入增加,而且这些计划的范围超出了为提高盈利能力而持续开展的日常工作的范围。这些举措不是为提高业绩而持续开展的日常工作的一部分。

商誉和资产减值

我们补充披露的非 GAAP 调整财务指标不包括商誉及某些资产减值损失的影响,包括长期资产及按权益法核算的投资的减值。我们在评估业务单位的运营绩效、决定资源分配或确定激励性薪酬奖励时,不会考虑这些费用。

与资产剥离相关的损益

我们补充披露的非 GAAP 调整财务指标中不包括与业务剥离相关的收益(或损失)的影响。我们不认为这些交易属于公司持续经营的一部分,也不会在评估业务单元经营业绩、进行资源配置决策或制定激励薪酬方案时将其纳入考虑。

所得税计价备抵

我们之前曾对导致资本亏损递延所得税资产预计无法变现的交易进行了非 GAAP 调整。我们现在预计,这些资本损失的一部分将在未来有望抵消。我们在报告内容中补充使用了非 GAAP 调整后财务指标,其中排除了这些递延税资产计价备抵后续变化的影响,我们认为这种处理方式与最初确定计价备抵的方式是一致的。

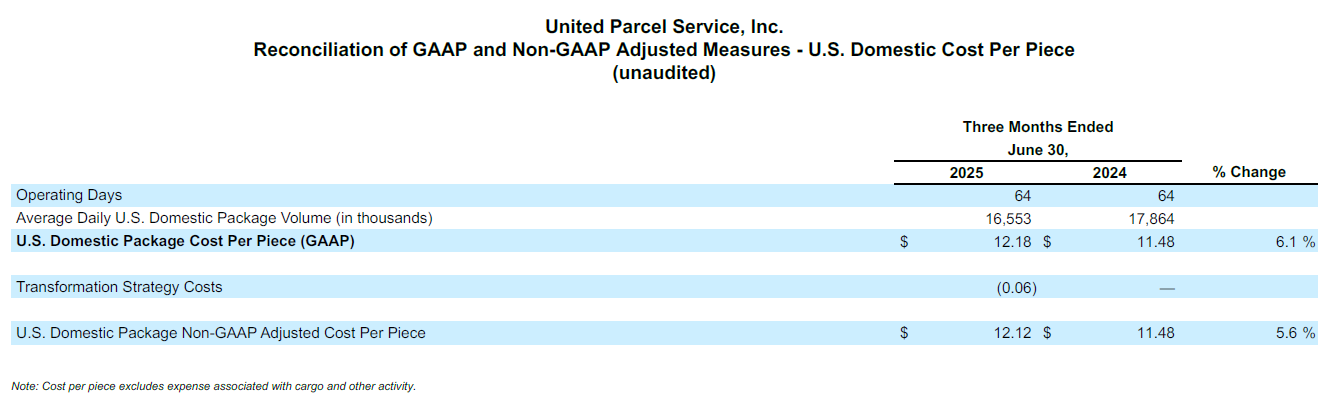

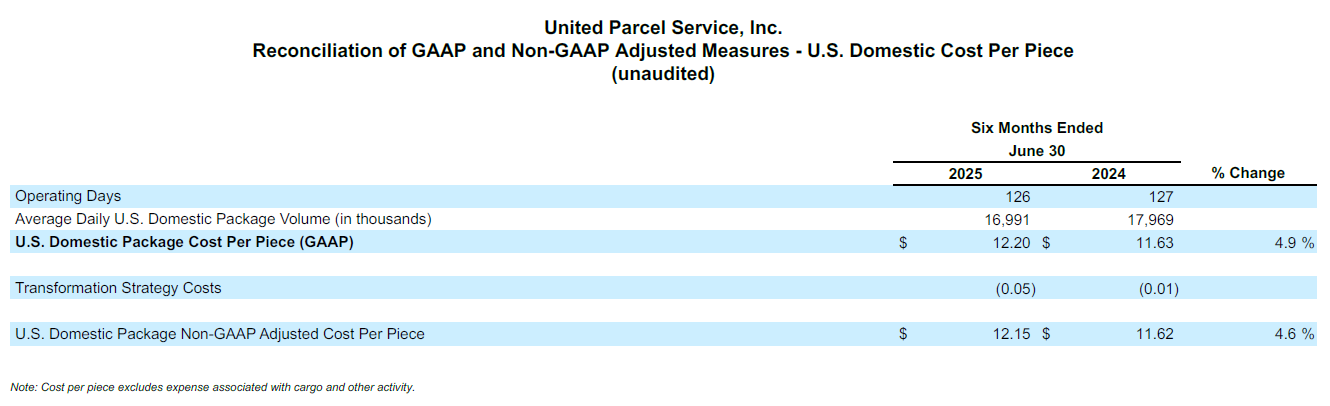

非 GAAP 调整后每货件成本

我们使用包括非 GAAP 调整后每货件成本在内的各种指标来评估我们的运营效率。非 GAAP 调整后每货件成本的计算方式为:某一期间的非 GAAP 调整后运营支出除以该期间的货件总量。我们认为有些成本或费用不属于基本业绩的组成部分,也不属于监控和评估业务单位运营绩效、决定资源分配或确定激励性薪酬奖励的范畴;因此我们相信,不将这些成本或费用纳入非 GAAP 调整后运营支出是审查和评估我们运营绩效效率的正确衡量方法。

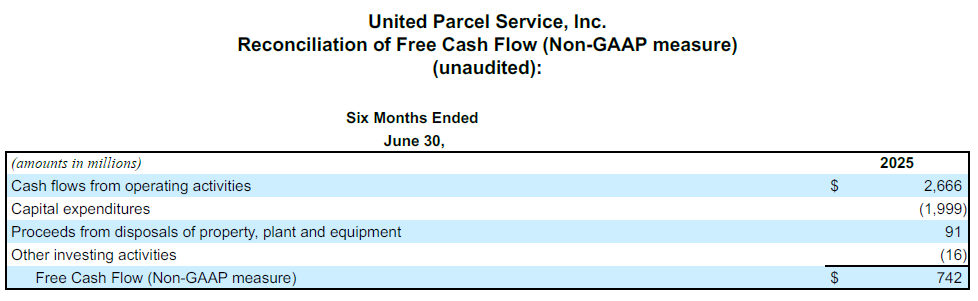

自由现金流量

我们计算自由现金流量的方式是:在营业活动所得现金流量小于资本支出时,将来自不动产、厂房和设备处理的收入,加上或扣除财务其他投资活动的净变动。我们认为,自由现金流量是重要的指标,可了解当前业务运营产生的现金有多少,而且我们运用此指标评估可投入于投资业务、承担债务及回馈给股东的增量现金。