佐治亚州亚特兰大 — 2024 年 3 月 26 日 — UPS(纽约证券交易所代码:UPS)将于美国东部时间今日上午 9 点 15 分在肯塔基州路易斯维尔的世界港航空枢纽举办投资者和分析师大会。在此次大会上,公司将详细介绍其战略增长和生产力计划,并研讨三年财务目标。此次大会将通过 investors.ups.com 在线直播和回放。

UPS 将在更好、更大胆的发展路线指引下,继续执行客户至上、以人为本、致力创新的战略,致力于成为全球高端小包裹递送服务提供商和物流合作伙伴。

在会议期间,UPS 将重点介绍几项战略计划,这些计划将促进公司获得市场份额并扩展潜在市场,从而推动增量增长。此外,公司还将详细介绍如何通过“未来网络”计划优化并进一步实现其核心集成网络自动化,从而降低服务成本。

“我们执行的战略是将近三年前制定的,几乎使业务从各个方面都发生了改变。在成功摆脱 2023 年的市场困难局面后,小包裹行业有望在 2024 年以及今后恢复增长。未来三年内,我们计划采取大胆举措,在高端市场实现快速增长,同时提高生产力和效率,”UPS 首席执行官 Carol Tomé 表示。“我们目前执行的增长和生产力计划将提高营收和营业利润,并增加自由现金流量,从而为我们的股东创造长期价值。”

展望

2026 年财务目标

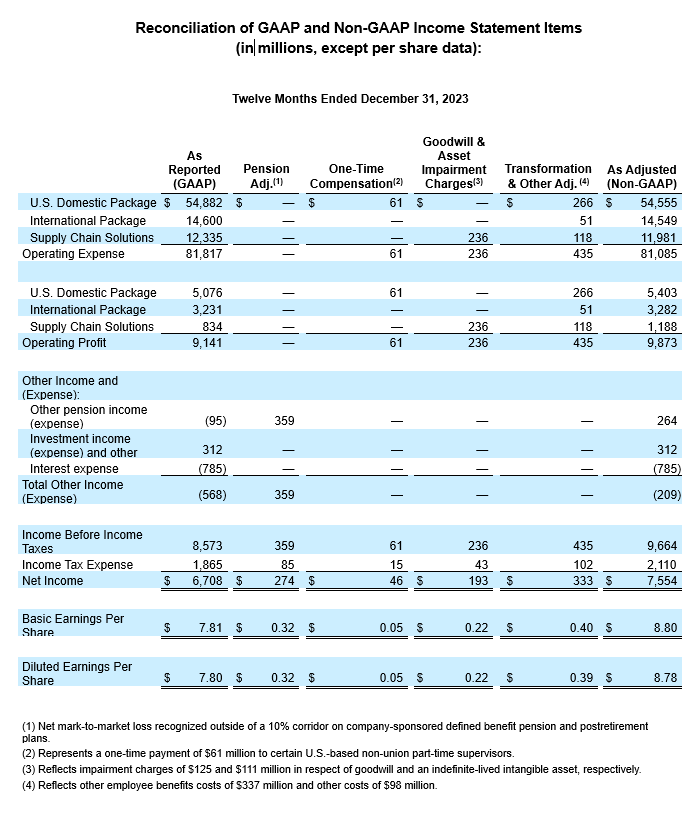

公司可在调整后的(非 GAAP)基础上提供某些指导,原因是无法预测未来的非常规事件,也无法提供反映这些活动所造成的影响的协调信息,这些事件可能包括在报告 (GAAP) 结果范围内,而且可能是重大的。

今天,公司将研讨如下 2026 年财务目标:

- 合并收入范围为约 1080 亿美元至约 1140 亿美元。

- 合并调整后的*营业利润率超过 13%。

- 美国国内包裹业务调整后的*营业利润率至少达到 12%。

- 国际包裹业务调整后的*营业利润率为 18% 至19% 之间。

- 供应链解决方案调整后的*营业利润率约为 12%。

- 自由现金流量*为 170 亿美元至 180 亿美元之间。

- 2024 年至 2026 年的资本支出约占总营收的 5.5%。

*表示非 GAAP 财务指标。请参考本新闻稿的附录,了解非 GAAP 财务指标的讨论。

联系方式:

UPS 媒体关系:404-828-7123 或 pr@ups.com

UPS 投资者关系:404-828-6059(拨 4)或investor@ups.com

# # #

关于 UPS

UPS(纽约证券交易所代码:UPS)是全球最大公司之一,2023 年营收为 910 亿美元,为 200 多个国家和地区的客户提供广泛的物流整合方案。公司专注于“执行意义深远的递送服务,推动世界向前迈进”的宗旨,公司大约 500,000 多名员工接受该表述简单且易于执行的战略:客户至上。以人为本。致力创新。UPS 致力于减少其对环境的影响,并为我们在全球所服务的社区提供支持。UPS 同时以坚定的姿态,支持多样化、平等和包容性。如需获取更多信息,请参见https://www.ups.com、about.ups.com 以及 https://investors.ups.com。

前瞻性陈述

本新闻稿、我们截至 2023 年 12 月 31 日的 10-K 表格年度报告,以及我们向美国证券交易委员会提交的其他文件包含并且将来可能包含 1995 年《私人证券诉讼改革法案》所定义的“前瞻性陈述”。除了对于现时事实或过往事实的陈述之外,所有包括“将”、“相信”、“计划”、“预期”、“预估”、“假定”、“打算”、“期望”、“目标”、“方案”和类似的条款,均意指前瞻性陈述。前瞻性陈述依据美国联邦 1933 年证券法第 27A 节与 1934 年证券交易法第 21E 节的安全港法规提出。

我们也不时在其他公开揭露数据中提供包含书面或口头的前瞻性陈述。此前瞻性陈述可能与关于我们战略方向、前景、未来结果或未来活动的意图、信念、预测或预期有关;这些并不与过往或现时事实确切相关。管理层相信这些前瞻性陈述到时候会是合理的。但是,应注意不应过度依赖任何前瞻性陈述,因为此类陈述仅在陈述当时和未来无法预测定性的情况。

前瞻性陈述受某些风险和不确定性限制,可能导致实际结果与历史经验和现行期望或预期的结果有显著的不同。这些风险和不确定性包括但不限于:在美国或国际市场一般经济情况所发生的变化;地方、区域、国家和国际层面的重大竞争;我们与重要客户的关系发生改变;我们吸引和留住人才的能力;我们的员工罢工、停工或减产;提高或更复杂的物理或运营安全要求;重大网络安全事件或增强的数据保护法规;我们维持品牌形象和企业声誉的能力;全球气候变化影响;自然或人为事件或灾难(包括恐怖袭击、流行病或疫情)导致的业务中断或受影响;面临国际市场和新兴市场不断变化的经济、政治、法规和社会发展;我们从收购、处置、合资企业或战略联盟中实现预期收益的能力;能源价格变化的影响,包括汽油、柴油、喷气燃料、其他燃料以及这些商品的供应中断;汇率或利率的变化;我们准确预测未来资本投资需求的能力;与员工健康、退休人员健康和/或养老金福利相关的费用和资金义务增加;我们管理保险和索赔费用的能力;可能导致我们资产减值的企业战略、政府法规、经济或市场条件变化;其他潜在的美国或国际税费责任;与劳动和就业、人身伤害、财产损失、商业惯例、环境责任和其他事项有关的潜在索赔或诉讼;以及我们向证券交易委员会所提交文件中探讨的其他风险,包括我们的2023 年 12 月 31 日的 Form 10-K 年报和其他后续提交的报告。您应该考虑与前瞻性陈述相关的限制和风险,而非过度仰赖这类前瞻性陈述中所包含的预测准确性。我们并不承担任何更新前瞻性陈述以反映在这些陈述后发生的事件、情形、期望变化或意外事件的义务。

我们希望不时参加分析师和投资者会议。届时,这些会议提供或展示的材料(比如幻灯片和演示文稿)会在我们的投资者关系网站 www.investors.ups.com “简报”标题下发布。这些简报可能包含我们公司的新材料和非公开信息,敬请关注本网站的新帖,我们可能会公告此机制。

非 GAAP 财务指标;调节

核对我们依一般公认会计原则(简称“GAAP”)认定的方式增补财务信息的报告内容,同时也使用某些非 GAAP 财务指标。

我们认为,这些非 GAAP 指标可提供有意义的信息,协助财报用户更全面了解我们的财务结果和现金流,并评估我们持续的表现,因为这些指标排除了可能不具我们潜在业务的指标,或是与其无关的项目,而且也可作为分析潜在业务趋势的实用基准。这些非 GAAP 指标由内部管理阶层用于业务单位运营绩效分析、业务单位资源分配以及与激励性薪酬奖励相关之裁定。

非 GAAP 财务指标应该作为我们依据 GAAP 备制的公告结果的补充物,而非替代物。我们的调整后财务信息不代表综合会计基础。因此,我们的调整后财务信息与其他公司报告的类似标题指标并不相当。

前瞻性非 GAAP 指标

当我们展现前瞻性非 GAAP 指标时,我们无法提供关于最关联 GAAP 指标的量化核对,原因时任何调整的时间、数量或特性有所不同,材料的时间可能存在差异。

转型费用和商誉、资产减值以及资产剥离费用

我们使用非 GAAP 指标(可排除转型费用和商誉、资产减值以及资产剥离费用的影响),提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息。我们相信,排除这些变更的影响可以让财务报表使用者更好地从管理层的角度看待和评估潜在绩效。我们在评估业务单位的运营绩效、决定资源分配或激励性薪酬奖励时,不会考虑这些成本。

一次性补偿付款

我们使用非 GAAP 指标提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息,排除我们与 Teamsters 签订劳工协议后一次性支付给美国某些非工会兼职主管的款项的影响。预计该付款或类似付款不会再发生。我们相信,排除这些一次性付款的影响可以让财务报表使用者更好地从管理层的角度看待和评估潜在绩效。

固定养老金福利和退休后医疗计划损益

我们将计划资产公允价值的变化,以及超出 10% 缓冲区(定义为计划资产公允价值或计划预计收益义务的 10%,以较高者为准)的退休金和退休后定义的收益计划之债务净精算损益和计划缩减及结算损益,直接认定为一部分的其他退休金收入。我们使用调整后的指标(可排除损益影响以及相关的所得税效应),提供有关税前收入、净所得及每股收益的更多信息。我们相信,排除这些固定养老金福利和退休后医疗计划损益影响,可通过消除与市场利率、股票价值和类似因素的短期变化有关的波动,提供重要的补充信息。

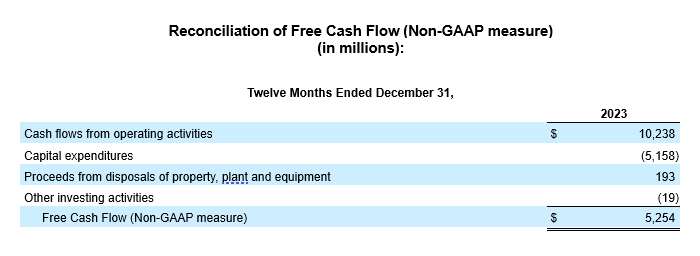

自由现金流量

我们计算自由现金流量的方式是:在营业活动所得现金流量小于资本支出时,将来自不动产、厂房和设备处理的收入,加上或扣除财务应收款项及其他投资活动的净变动。我们认为,自由现金流量是重要的指标,可了解当前业务运营产生的现金有多少,而且我们运用此指标评估可投入于投资业务、承担债务及回馈给股东的增量现金。

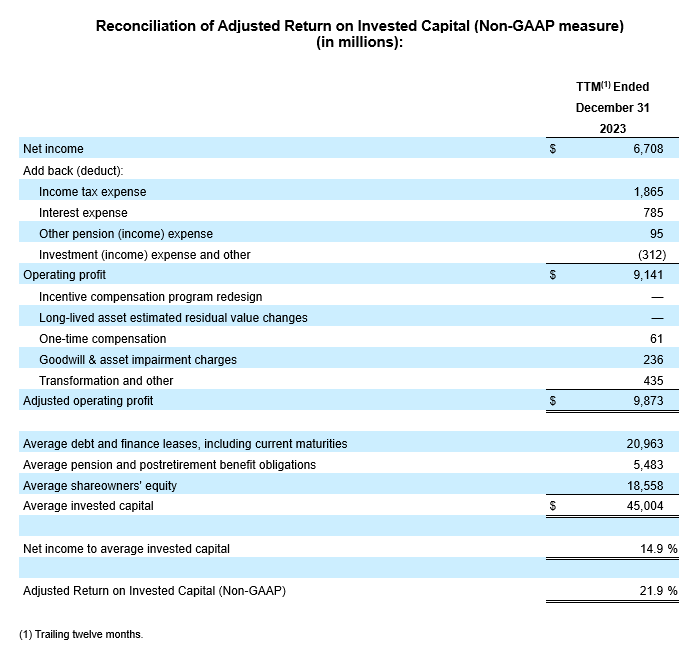

调整后投资资本回报率超

调整后 ROIC 的计算方式为:过去 12 个月的 (TTM) 调整后的营业收入除以本期末和上年同期末的总债务、非流动养老金和退休后福利义务以及股东权益的平均值。由于调整后的 ROIC 并非由 GAAP 定义的指标,我们部分使用我们认为最能说明我们的持续业务绩效的、非 GAAP 财务指标计算。我们考虑将调整后的 ROIC 视为评估长期资本投资有效性和效率的有用指标。

调整后总债务/调整后 EBITDA

调整后总债务的定义为我们的长期债务和融资租赁,包括当前到期日、以及非当期养老金和退休后福利义务。调整后 EBITDA 是指税息折旧及摊销前利润,经调整用于商誉和资产减值费用、转型以及其他成本、固定福利计划损益和其他收益。我们相信,调整后总债务与调整后 EBITDA 之比是我们展现经济实力的重要指标,且为评估我们的债务级别时,第三方使用的比例。