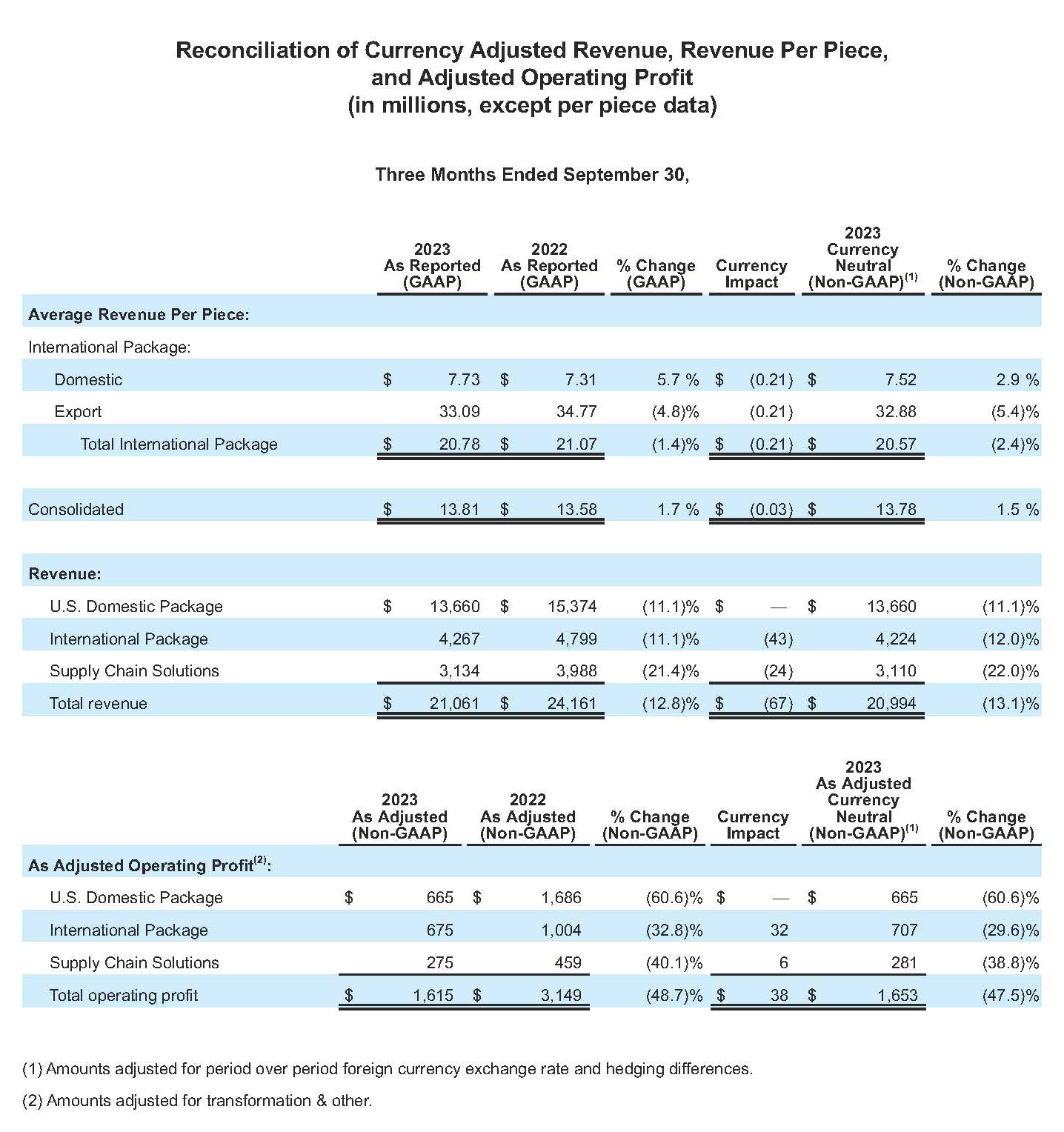

- 综合收入为 211 亿美元,而去年同期为 242 亿美元

- 综合营业利润为 13 亿美元;调整后*综合营业利润为 16 亿美元

- 综合营业利润率为 6.4%;调整后综合营业利润率为 7.7%

- 摊薄每股收益为 1.31 美元;调整后摊薄每股收益为 1.57 美元,而去年同期为 2.99 美元

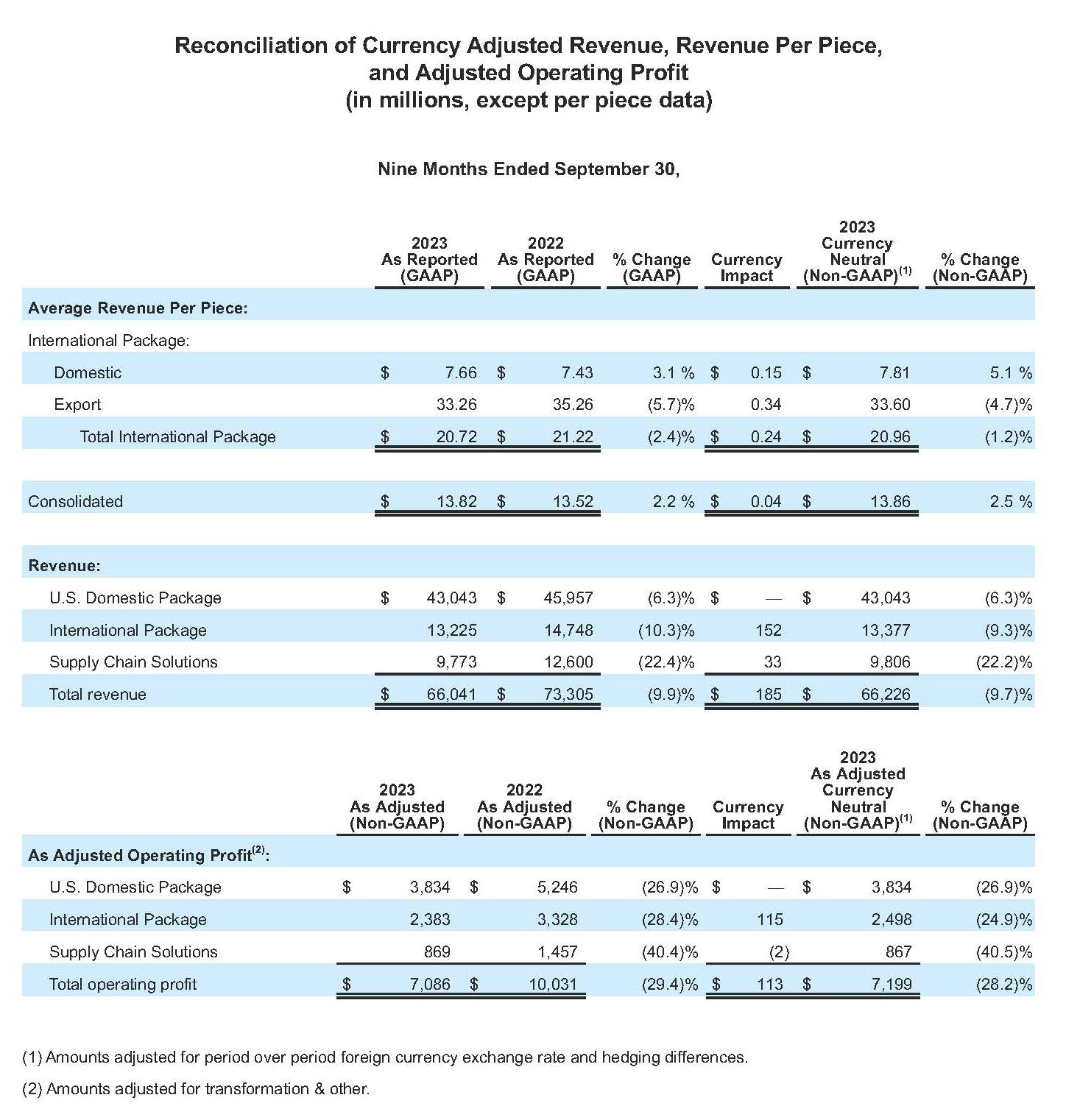

亚特兰大 – 2023 年 10 月 26 日 – UPS(纽约证券交易所代码:UPS)今天宣布 2023 年第三季度综合收入为 211 亿美元,较 2022 年第三季度下降 12.8。综合营业利润为 13 亿美元,较 2022 年第三季度下降 56.9%,调整后下降 48.7%。该季度每股摊薄收益为 1.31 美元;调整后的每股摊薄收益为 1.57 美元,比 2022 年同期低 47.5%。

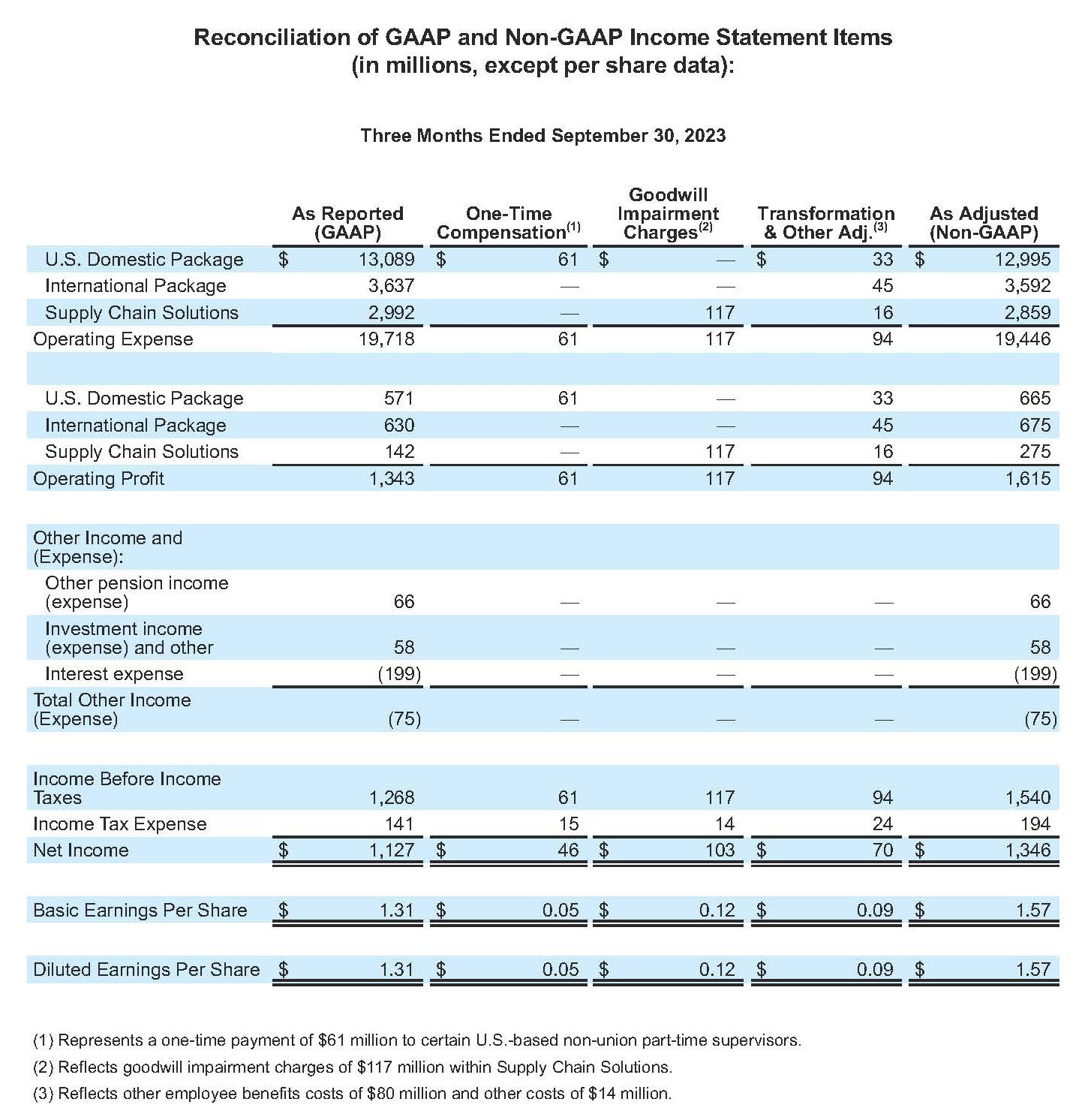

2023 年第三季度,一般公认会计原则 (GAAP) 业绩包括 2.19 亿美元的税后费用,即每股摊薄收益 0.26 美元。其中包括一次性支付给某些美国非工会兼职主管 4,600 万美元,税后转换费用 7,000 万美元,以及非现金商誉减值费用 1.03 亿美元。

UPS 首席执行官 Carol Tomé 谈到,“尽管宏观经济形势不利,给本季度的全球需求带来了负面影响,但我们的美国劳工合同已于 9 月初全面签署,劳资谈判期间分流的业务量开始回流。我感谢 UPS 全体员工在这个紧要关头的辛勤工作和努力,也感谢大家为我们的客户再次带来业界领先的服务。展望未来,我们为这个假日旺季做好了充分的准备。”

美国国内业务

|

第 3 季度 2023 | 调整后 第 3 季度 2023 |

2022 年第 3 季度 | 调整后 2022 年第 3 季度 |

营收 | 13,660 百万美元 |

| $15,374 M |

|

营业利益 | 571 百万美元 | $665 M | $1,666 M | $1,686 M |

- 收入下降了 11.1%,原因是日均货运量下降 11.5%,但这又被每件货物收入增长 2.0% 部分抵消。

- 营业利润为 4.2%;调整后营业利润为 4.9%。

国际业务

|

第 3 季度 2023 | 调整后 第 3 季度 2023 |

2022 年第 3 季度 | 调整后 2022 年第 3 季度 |

营收 | 4,267 百万美元 |

| $4,799 M |

|

营业利益 | 630 百万美元 | 675 百万美元 | $997 M | $1,004 M |

- 收入下降了 11.1%,主要原因是日均货运量下降 6.6%% 加上亚洲和欧洲贸易路线持续疲软。

- 营业利润为 14.8%;调整后营业利润为 15.8%。

供应链解决方案1

|

第 3 季度 2023 | 调整后 第 3 季度 2023 |

2022 年第 3 季度 | 调整后 2022 年第 3 季度 |

营收 | 3,134 百万美元 |

| $3,988 M |

|

营业利益 | 142 百万美元 | 275 百万美元 | $450 M | $459 M |

1 包括不符合 ASC Topic 280 – 分部报告下的可报告分部标准经营部分。

- 市场费率和货运量下降,医疗保健领域保持增长,两者相抵,最终营业收入下跌 21.4%。

- 营业利润为 4.5%;调整后营业利润为 8.8%。

2023 年展望

公司可在调整后的 (非 GAAP) 基础上提供一定指南,原因是无法预测或提供关于反映未来市场养老金调整、其他非常规活动的影响,这些指南可能在报告 (GAAP) 结果范围内,且可能是以材料的形式。

UPS 正在调整其 2023 全年综合营收和调整后的营业利润率目标,这主要是为了反映全球宏观经济的不确定性。目前 UPS 预计,2023 年全年公司综合营收在 913 至 923 亿美元之间,调整后的综合营业利润率在 10.8% 至 11.3% 之间。

公司将保持全年计划资本支出约 53 亿美元、股息支付预期约 54 亿美元的目标,须经董事会批准。目前 UPS 预计,2023 年全年股票回购约为 22.5 亿美元。全年有效税率预计约为 22%。

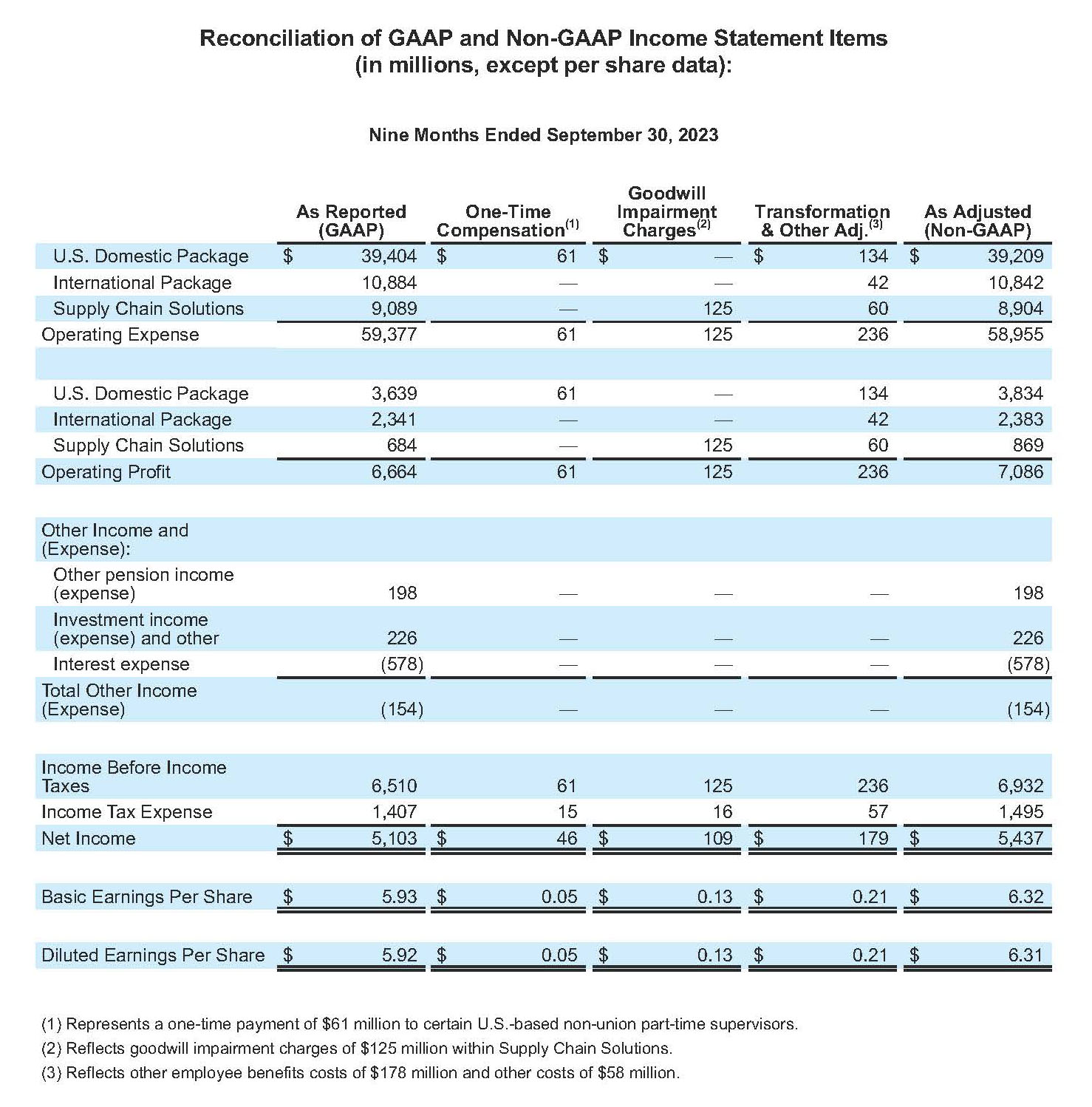

*“调整”金额为非 GAAP 会计原则。请参考本新闻稿的附录,了解非 GAAP 会计原则的讨论,包括与最密切相关的 GAAP 会计原则的对照。

联系方式:

UPS 媒体关系:404-828-7123 或 pr@ups.com

UPS 投资者关系:404-828-6059(拨 4)或investor@ups.com

# # #

视频会议信息

UPS 首席执行官 Carol Tomé 和首席财务官 Brian Newman 将于美国东部时间 2023 年 10 月 26 日上午 8:30 举行的视频会议中,与投资人及分析师讨论第三季度的结果。其他人将可通过实时网络直播参与视频会议。如需参加视频会议,请访问 www.investors.ups.com,并点击“营收电话会议”。其他财务信息包括在 www.investors.ups.com 上“季度收益和财务”下公布的详细财务清单,这些清单作为目前的 8-K 表格报告的附件提交给美国证券交易委员会 (SEC)。

关于 UPS

UPS(纽约证券交易所代码:UPS)是全球最大公司之一,2022 年营收为 1,003 亿美元,为 200 多个国家和地区的客户提供广泛的物流整合方案。公司专注于“执行意义深远的递送服务,推动世界向前迈进”的宗旨,公司 500,000 多名员工接受该表述简单且易于执行的战略:客户至上。以人为本。致力创新。UPS 致力于减少其对环境的影响,并为我们在全球所服务的社区提供支持。UPS 同时以坚定的姿态,支持多样化、平等和包容性。如需获取更多信息,请参见www.ups.com、about.ups.com 以及 www.investors.ups.com。

前瞻性陈述

本新闻稿、我们截至 2022 年 12 月 31 日的 10-K 表格年度报告,以及我们向美国证券交易委员会提交的其他文件包含并且将来可能包含 1995 年《私人证券诉讼改革法案》所定义的“前瞻性陈述”。除了对于现时事实或过往事实的陈述之外,所有包括“将”、“相信”、“计划”、“预期”、“预估”、“假定”、“打算”、“期望”、“目标”、“方案”和类似的条款,均意指前瞻性陈述。前瞻性陈述依据美国联邦 1933 年证券法第 27A 节与 1934 年证券交易法第 21E 节的安全港法规提出。

我们也不时在其他公开揭露数据中提供包含书面或口头的前瞻性陈述。此前瞻性陈述可能与关于我们战略方向、前景、未来结果或未来活动的意图、信念、预测或预期有关;这些并不与过往或现时事实确切相关。管理层相信这些前瞻性陈述到时候会是合理的。但是,应注意不应过度依赖任何前瞻性陈述,因为此类陈述仅在陈述当时和未来无法预测定性的情况。

前瞻性陈述受某些风险和不确定性限制,可能导致实际结果与历史经验和现行期望或预期的结果有显著的不同。这些风险和不确定性包括但不限于影响:全球新冠肺炎疫情所带来的持续不确定性;在美国或国际市场一般经济情况所发生的变化;美国和全球的总体经济情况变化;行业演变和竞争加剧;我们与重要客户的关系的变化;我们吸引和留住人才的能力;我们的员工罢工、停工或减产;劳动合同的谈判和审批结果;我们维持品牌形象和企业声誉的能力;不断增加或更复杂的物理安全要求;重大数据泄露或信息技术系统中断;全球气候变化;自然或人为事件或灾难(包括恐怖袭击、流行病或疫情)导致的业务中断或影响;国际市场不断变化的经济、政治和社会发展影响;我们从收购、处置、合资企业或战略联盟中实现预期收益的能力;能源价格的变化,包括汽油、柴油和喷气燃料,或这些商品的供应中断; 汇率或利率的变化;我们准确预测未来资本投资需求的能力;与员工健康、退休人员健康和/或养老金福利相关的重大费用和资金义务;我们管理保险和索赔费用的能力;可能导致我们资产减值的企业战略、政府规定、经济或市场条件变化;其他潜在的美国或国际税费责任;越来越严格的法律法规,包括与气候变化有关的法规;与劳动和就业、人身伤害、财产损失、商业惯例、环境责任和其他事项有关的潜在索赔或诉讼;以及我们向证券交易委员会所提交文件中探讨的其他风险,包括我们的截至 2022 年 12 月 31 日 的 10-K 表格年报和其他后续提交的报告。您应该考虑与前瞻性陈述相关的限制和风险,而非过度仰赖这类前瞻性陈述中所包含的预测准确性。除非法律规定所规定之外,我们并不承担任何更新前瞻性声明以反映在这些声明后发生的事件、情形、期望变化或意外事件的义务。

我们希望不时参加分析师和投资者会议。届时,这些会议提供或展示的材料(比如幻灯片和演示文稿)会在我们的投资者关系网站 www.investors.ups.com “简报”标题下发布。这些简报可能包含我们公司的新材料和非公开信息,敬请关注本网站的新帖,我们可能会公告此机制。

GAAP 与非 GAAP 财务指标调节

我们依一般公认会计原则(简称“GAAP”)认定的方式增补财务信息的报告内容,同时也使用某些非 GAAP 财务指标。

调整后的财务指标应该作为我们依据 GAAP 备制的公告结果的补充物,而非替代物。调整后的财务指标不代表综合会计基础,因而与其他公司报告的类似标题指标并不相当。

前瞻性非 GAAP 指标

当我们展现前瞻性非 GAAP 指标时,我们无法提供关于最关联 GAAP 指标的量化核对,原因时任何调整的时间、数量或特性有所不同,材料的时间可能存在差异。

外币汇率变动和对冲交易变动

我们采用可排除在同期比较下的外币汇率变化及对冲交易等影响的调整后指标,来增补营收报告、每件营收报告及营业利润报告内容。我们相信货币中性营收、每件营收以及营业利润可供财务报表使用者了解公司产品与业绩的增长趋势。我们依据货币中性基准评估国际包裹业务和供应链解决方案的表现。

货币中立营收、每件营收及营业利益将分别以当期公告美元营收、每件营收及营业利益除以当期平均汇率来计算,以取得当期的当地货币营收、每件营收和营业利益。所得出的金额再乘以用于转换上一年度每个月相比结果的平均外币汇率(在同期比较下外币对冲交易的影响)。当期公告美元营收、每件营收及营业利益与所得出的当期美元营收、每件营收及营业利益之间的差额即为货币波动在同期比较下的影响。

激励性薪酬计划设计变更

2022 年,激励性薪酬计划的设计完成了某些结构性变更,带来与某些股权激励性奖励有关的一次性、非现金税后费用,预计不会重复。我们使用非 GAAP 指标(可排除这些变更的影响),提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息。我们相信,排除这些变更的影响可以让财务报表使用者更加明确薪酬和福利费用的潜在增长趋势。

长期资产估计剩余价值变更

在 2022 年第四季度,由于 MD-11 机队的估计剩余价值减少,我们产生了一次性的非现金费用。我们使用非 GAAP 指标(可排除该费用的影响),提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息。我们相信,排除该费用的影响可以让财务报表使用者更好地了解与我们的长期资产相关的持续成本。

转型费用和商誉、资产减值以及资产剥离费用

我们使用非 GAAP 指标(可排除转型费用和商誉、资产减值以及资产剥离费用的影响),提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息。我们相信,排除这些变更的影响可以让财务报表使用者更好地从管理层的角度看待和评估潜在绩效。我们在评估业务单位的运营绩效、决定资源分配或激励性薪酬奖励时,不会考虑这些成本。

一次性补偿

我们使用非 GAAP 指标提供有关营业利润、营业利润率、税前收入、净所得及每股收益的更多信息,排除我们与 Teamsters 签订劳工协议后一次性支付给美国某些非工会兼职主管的款项的影响。预计该付款或类似付款不会再发生。我们相信,排除这些一次性付款的影响可以让财务报表使用者更好地从管理层的角度看待和评估潜在绩效。

固定养老金福利和退休后医疗计划损益

我们将计划资产公允价值的变化,以及超出 10% 缓冲区(定义为计划资产公允价值或计划预计收益义务的 10%,以较高者为准)的退休金和退休后定义的收益计划之债务净精算损益和计划缩减及结算损益,直接认定为一部分的其他退休金收入。我们使用调整后的指标(可排除损益影响以及相关的所得税效应),提供有关税前收入、净所得及每股收益的更多信息。我们相信,排除这些设定受益计划损益影响,可通过消除与市场利率、股票价值和类似因素的短期变化有关的波动,提供重要的补充信息。

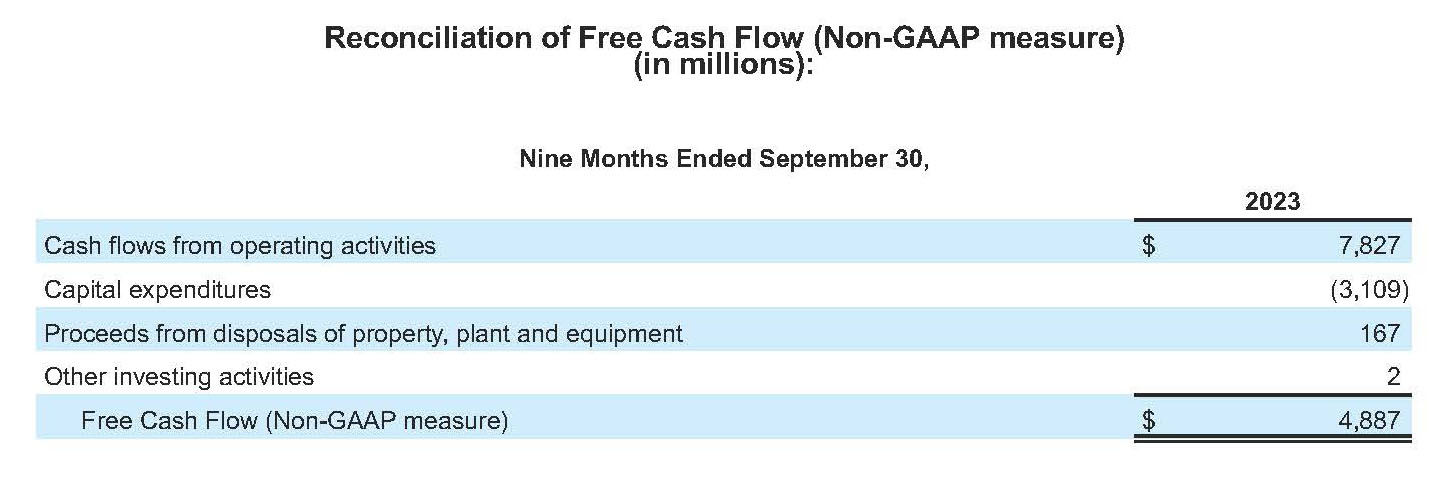

自由现金流量

我们计算自由现金流量的方式是:在营业活动所得现金流量小于资本支出时,将来自不动产、厂房和设备处理的收入,加上或扣除财务其他投资活动的净变动。我们认为,自由现金流量是重要的指标,可了解当前业务运营产生的现金有多少,而且我们运用此指标评估可投入于投资业务、承担债务及回馈给股东的增量现金。

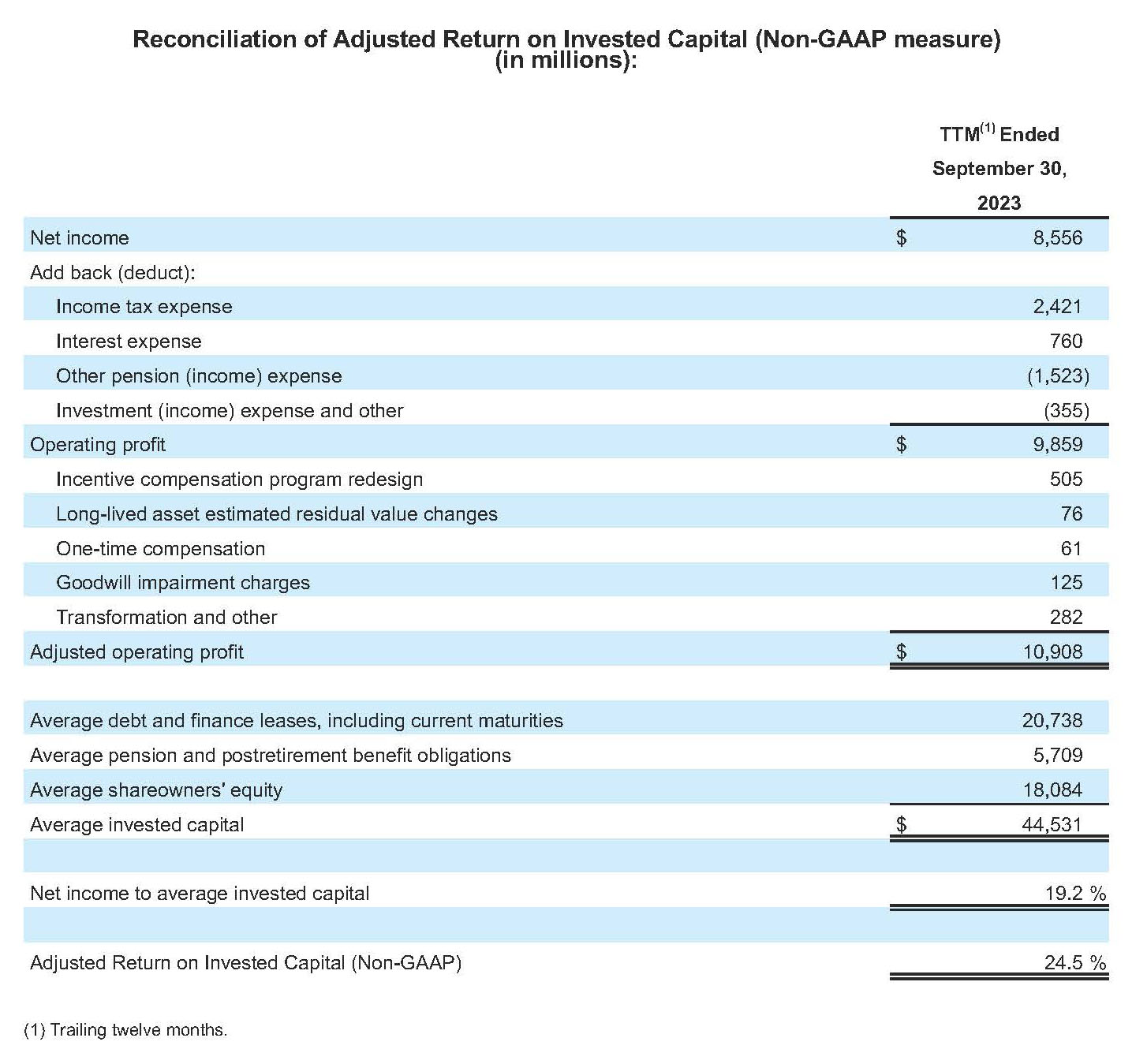

调整后投资资本回报率超

调整后 ROIC 的计算方式为:过去 12 个月的 (TTM) 调整后的营业收入除以本期末和上年同期末的总债务、非流动养老金和退休后福利义务以及股东权益的平均值。由于调整后的 ROIC 并非由 GAAP 定义的指标,我们部分使用我们认为最能说明我们的持续业务绩效的、非 GAAP 财务指标计算。我们考虑将调整后的 ROIC 视为评估长期资本投资有效性和效率的有用指标。

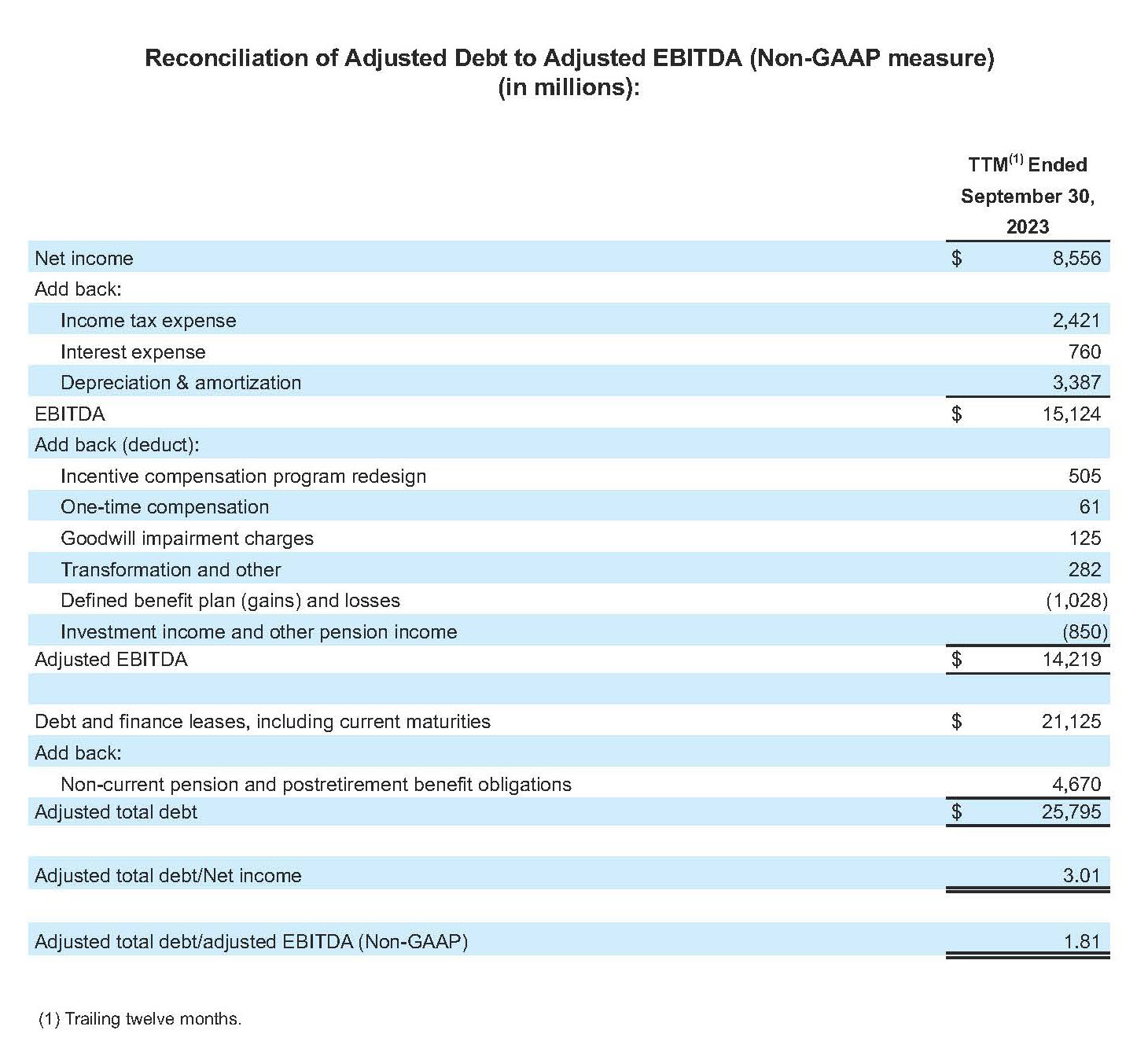

调整后总债务/调整后 EBITDA

调整后总债务的定义为我们的长期债务和融资租赁,包括当前到期日、以及非当期养老金和退休后福利义务。调整后的 EBITDA 是指税前利润、调整后用于激励性薪酬计划重新设计、转型的影响,以及其他成本、固定福利计划损益和其他其他收益。我们相信,调整后总债务与调整后 EBITDA 之比是我们展现经济实力的重要指标,且为评估我们的债务级别时,第三方使用的比例。