- 綜合營收 245 億美元

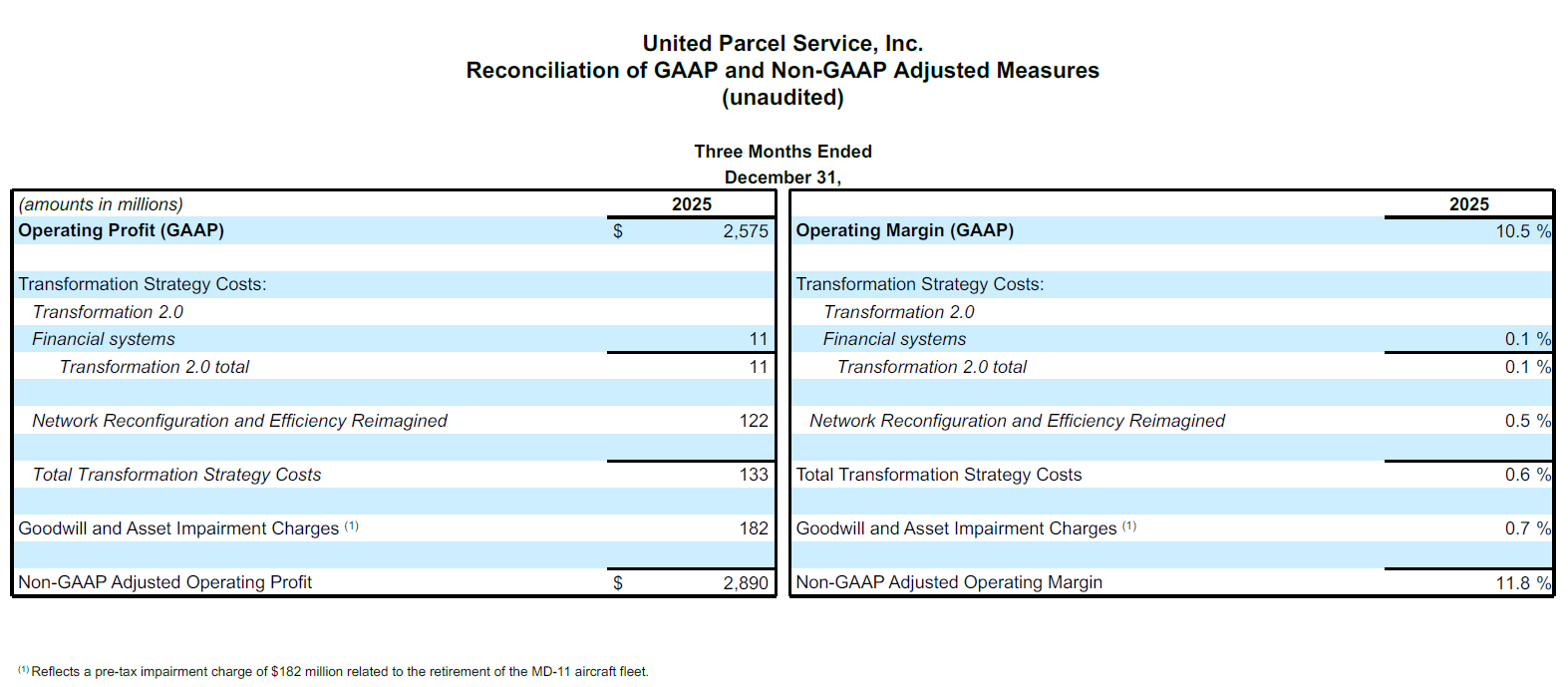

- 合併營運毛利為 10.5%;經非 GAAP 調整後*合併營運毛利為 11.8%

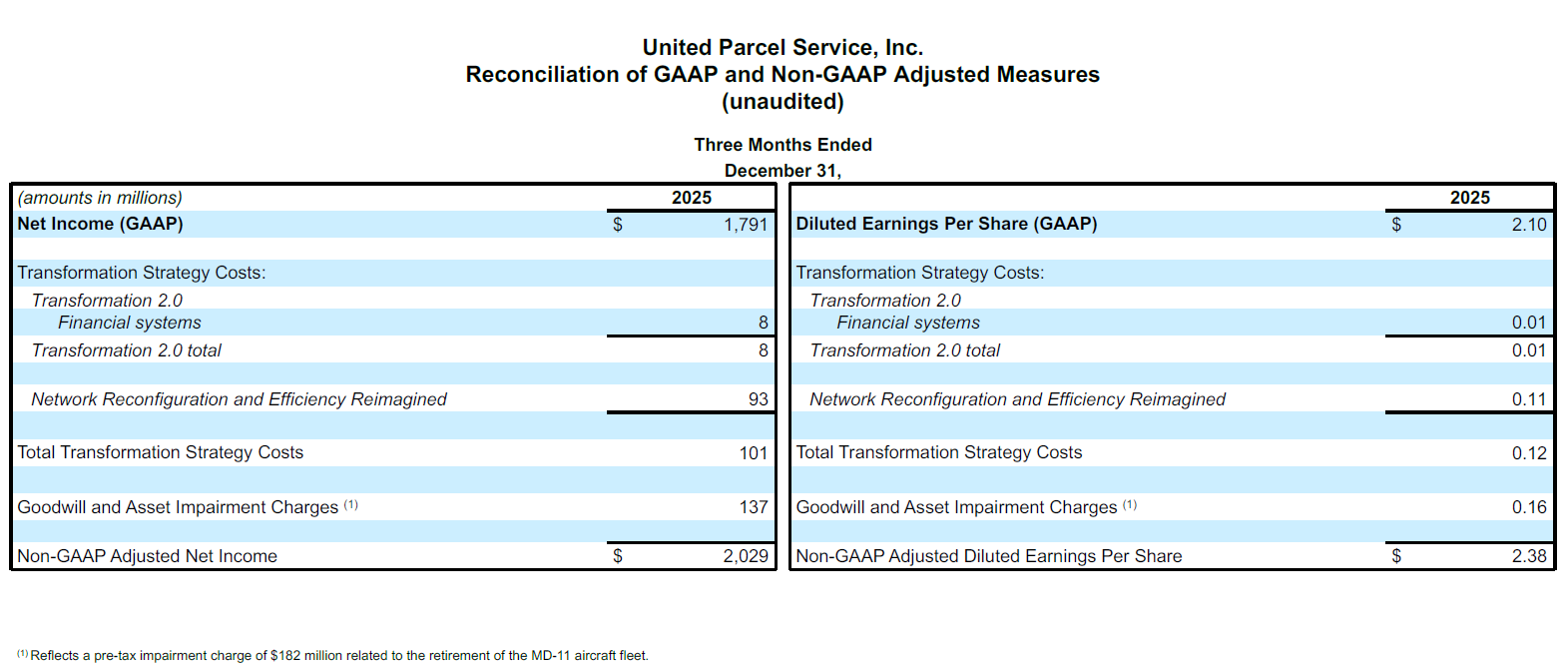

- 稀釋後 EPS 為 2.10 美元;非 GAAP 調整後稀釋後每股盈餘(EPS)為 2.38 美元

- 宣布 1.64 美元的季股利

亞特蘭大-2026 年 1 月 27 日-UPS(NYSE:UPS)今天宣布 2025 年第四季綜合營收為 245 億美元。綜合營業利益為 26 億美元;非 GAAP 調整後綜合營業利益為 29 億美元。本季稀釋後每股盈餘為 2.10 美元;經非 GAAP 調整後稀釋每股盈餘為 2.38 美元。

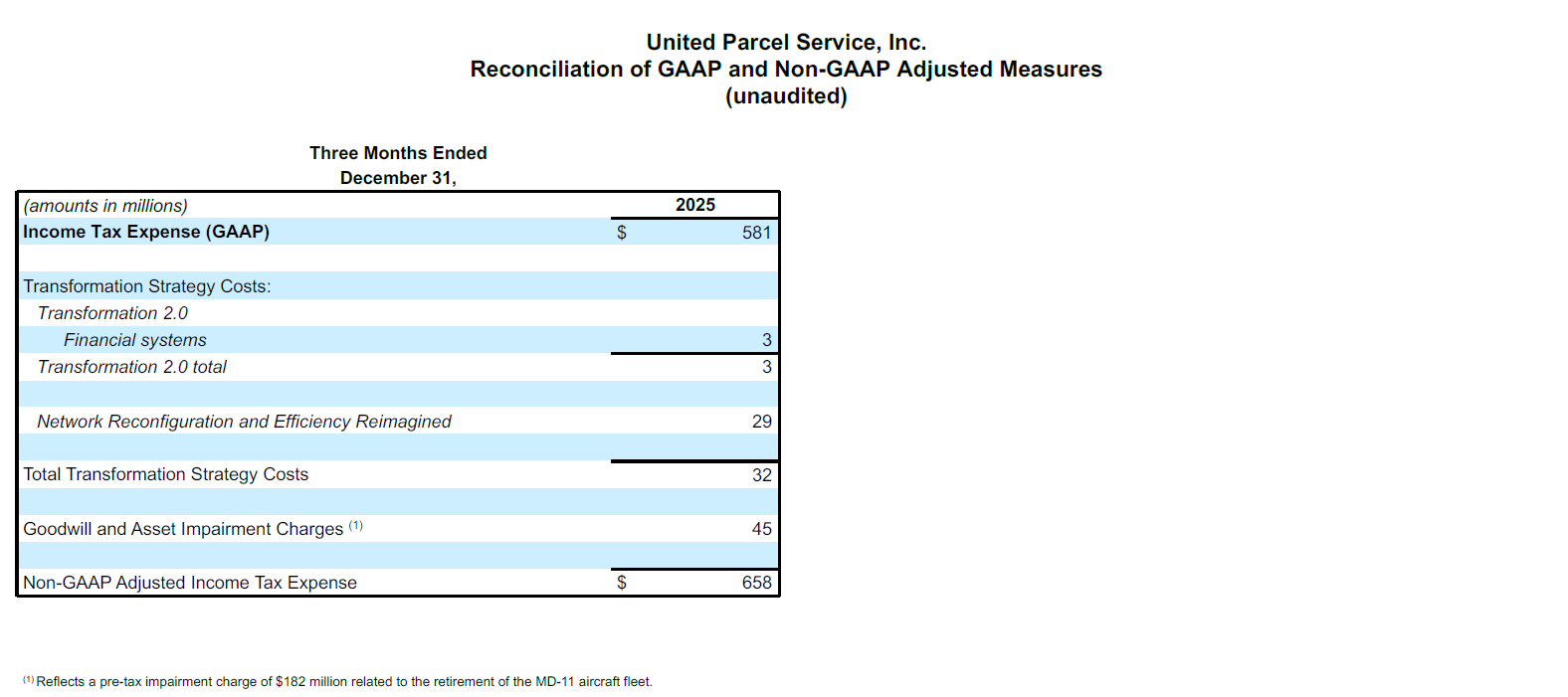

2025 年第四季之 GAAP 成果包含合計 2.38 億美元之費用,或每股稀釋後盈餘減少 0.28 美元,其中包含因公司 MD-11 機隊沖銷所產生之 1.37 億美元稅後非現金費用,以及 1.01 億美元之稅後轉型費用。

關於 MD-11 飛機,UPS 加速推動其機隊現代化計畫,並於 2025 年第四季完成其 MD-11 機隊的全面退役。

「我要感謝全球各地的 UPS 同仁持續不懈地服務客戶,使我們在連續第八年的旺季期間提供領先業界水準的服務,並於第四季的財務表現超越原先預期,」UPS 執行長 Carol Tomé 表示。「2025 年對 UPS 而言是持續精進與穩健成長的一年,我們積極強化營收品質,並建構更具彈性與敏捷性的物流體系,以因應未來發展需求。展望未來,隨著 Amazon 業務逐步縮減計畫完成,2026 年將成為我們落實成長策略並實現利潤率持續擴張的重要轉折點。」

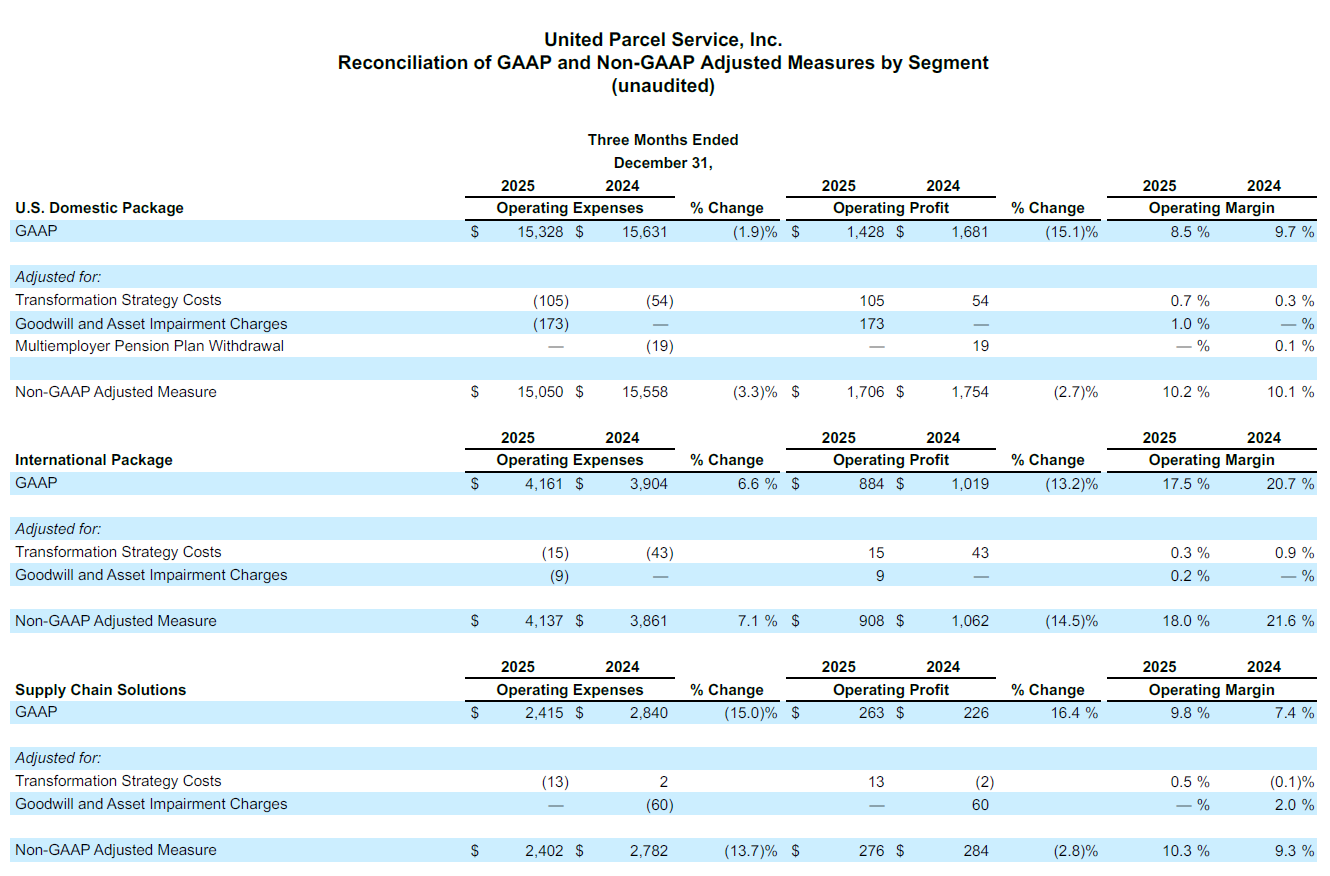

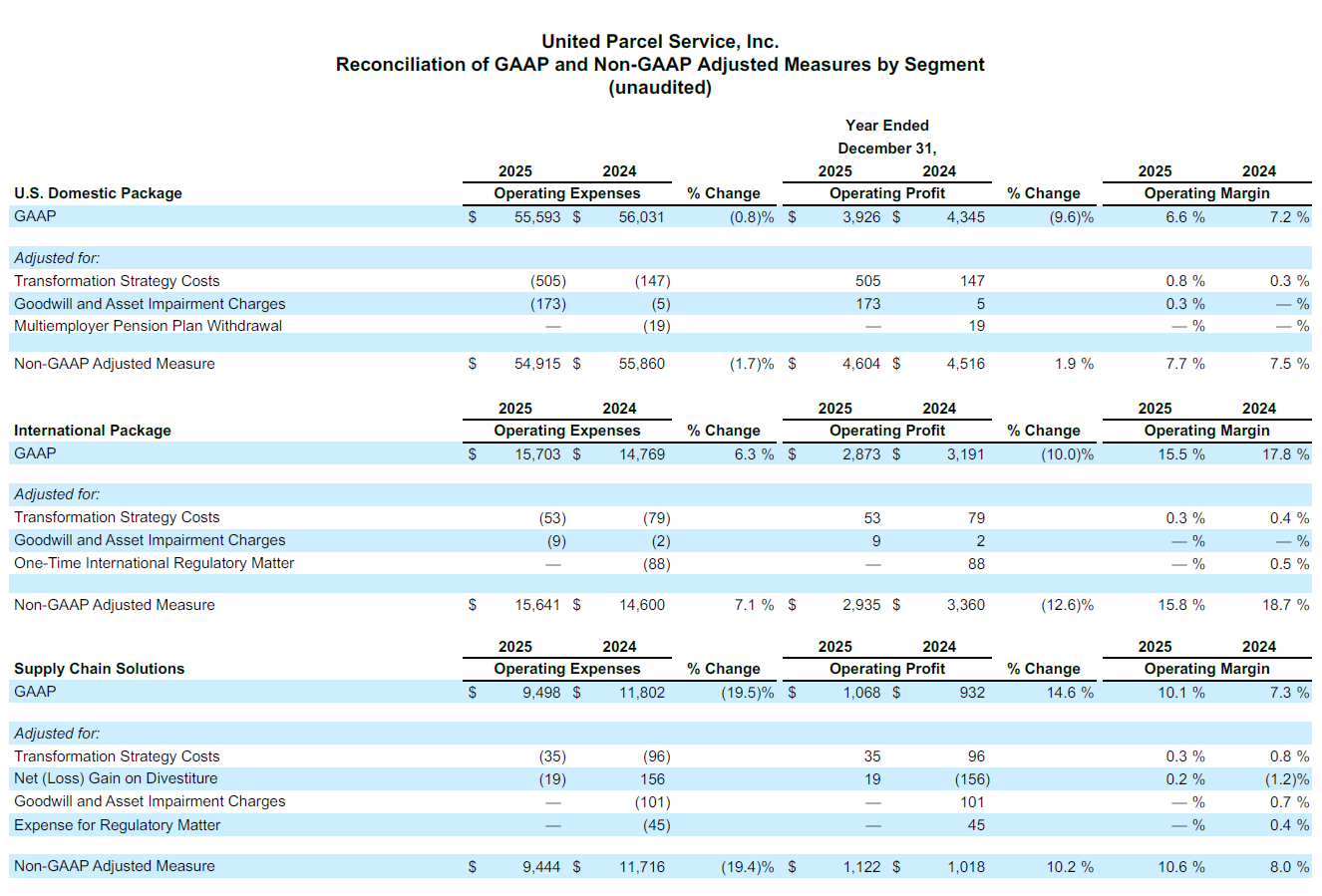

美國國內業務

| 2025 年第 4 季 | 非 GAAP | 2024 年第 4 季 | 非 GAAP |

營收 | $16,756 M |

| $17,312 M |

|

營業利益 | $1,428 M | $1,706 M | $1,681 M | $1,754 M |

- 營收減少 3.2%,主因為預期運量減少所致。每件營收成長 8.3%。

- 營運毛利為 8.5%;非 GAAP 調整後營運毛利為 10.2%。

國際業務

| 2025 年第 4 季 | 非 GAAP | 2024 年第 4 季 | 非 GAAP |

營收 | $5,045 M |

| $4,923 M |

|

營業利益 | $884 M | $908 M | $1,019 M | $1,062 M |

- 由於每件營收增加了 2.5%,推動營收上升 7.1%。

- 營運毛利為 17.5%;經非 GAAP 調整後營運毛利為 18.0%。

供應鏈解決方案1

| 2025 年第 4 季 | 非 GAAP | 2024 年第 4 季 | 非 GAAP |

營收 | $2,678 M |

| $3,066 M |

|

營業利益 | $263 M | $276 M | $226 M | $284 M |

1 由營運業務組成,這些業務沒有達到「ASC Topic 280 – Segment Reporting」準則下可申報業務的標準。

- 營收減少 12.7%,主因為 Mail Innovations 業務量減少所致。

- 營運毛利為 9.8%;非 GAAP 調整後營運毛利為 10.3%。

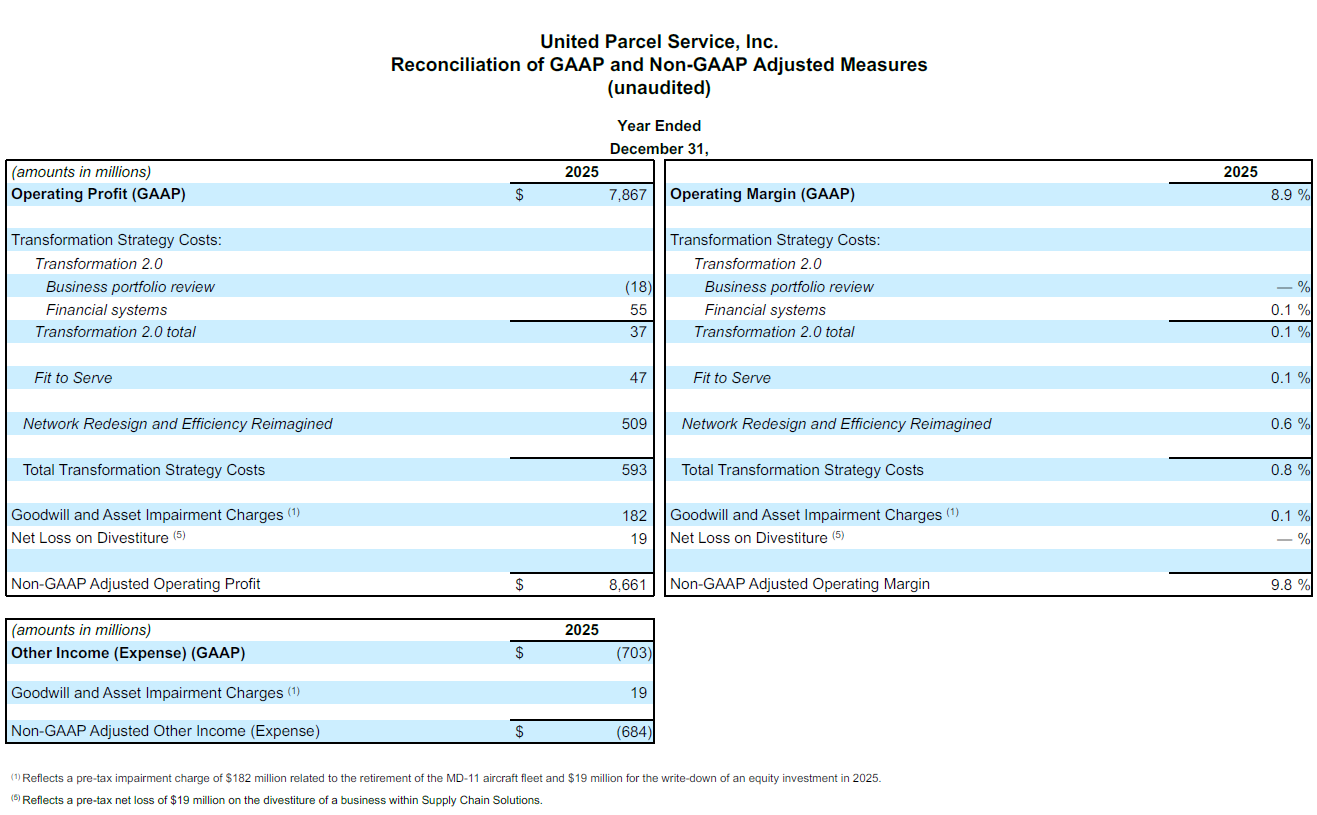

2025 年全年度綜合成果

- 營收為 887 億美元。

- 營業利益為 79 億美元;非 GAAP 調整後營業利益為 87 億美元。

- 營運毛利為 8.9%;非 GAAP 調整後營運毛利為 9.8%。

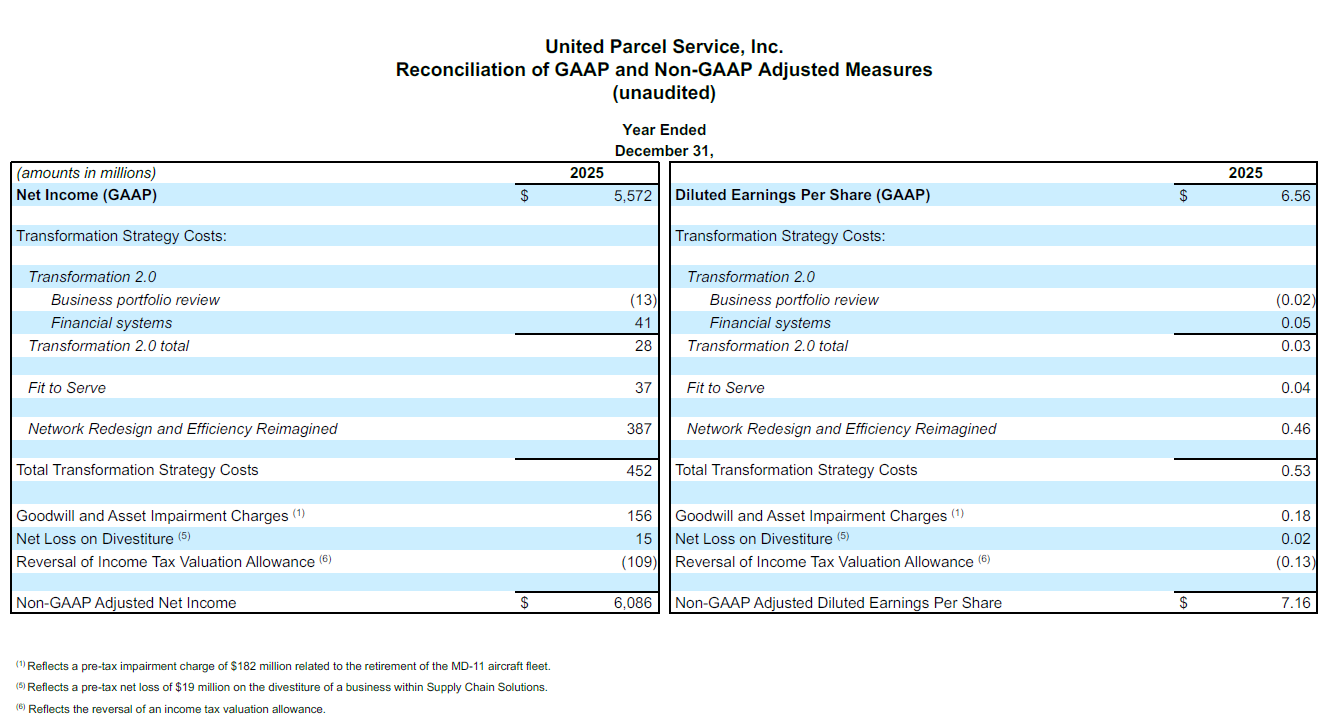

- 稀釋後每股盈餘總額為 6.56 美元;非 GAAP 調整後稀釋後每股盈餘為 7.16 美元。

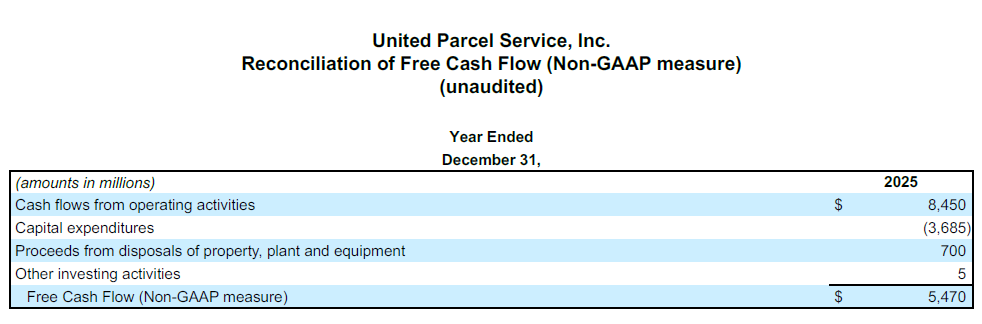

- 營運現金流量為 85 億美元;非 GAAP 調整後自由現金流量為 55 億美元。

此外,公司透過股利和股票回購的方式,將 64 億美元的現金回饋給股東。

股利申報

UPS 董事會已核准於 2026 年第一季,就所有已發行之 A 類及 B 類普通股發放每股 1.64 美元的股利。股利應於 2026 年 3 月 5 日支付給 2026 年 2 月 17 日當天登記的股東。

2026 年展望

公司提供以非 GAAP 調整後資料為基準的特定指引,因為無法預測或提供對照,以反映各種可能的未來事件,包含退休金調整的影響、特定策略倡議,或是其他意外事件帶來的影響;這些可能會包含在已呈報的(GAAP)結果中,並且可能相當重大。

就 2026 年全年而言,UPS 預計綜合營收約為 897 億美元,非 GAAP 調整後營運毛利約為 9.6%。

公司正在規劃的資本支出約為 30 億美元,而經過董事會核准的股利付款約為 54 億美元。有效稅率預期約為 23.0%。

* 「非一般公認會計原則 (non-GAAP) 調整後」金額為非一般公認會計原則 (non-GAAP) 調整後財務指標。請參考本新聞稿的附錄,瞭解非一般公認會計原則 (non-GAAP) 調整後財務指標的討論,包括與最密切相關之一般公認會計原則 (GAAP) 指標的對照。

聯絡人:

UPS 媒體關係:404-828-7123 或 pr@ups.com

UPS 投資人關係:404-828-6059(選項 4)或 investor@ups.com

視訊會議資訊

UPS 執行長 Carol Tomé 和財務長 Brian Dykes 將於美國東部時間 2026 年 1 月 27 日 上午 8:30 舉行的視訊會議中,與投資人及分析師討論第四季的結果。其他人將可透過即時網路直播參與視訊會議。若要參加會議,請前往 UPS 投資人關係頁面,並點選「營收電話會議」(Earnings Conference Call)。其他財務資訊則包含在發布於 www.investors.ups.com 的「每季盈餘和財務」下的詳細財務附錄,該附錄亦作為附件提供至我們目前在美國證券交易委員會(SEC)的 Form 8-K 報告上。

關於 UPS

UPS(NYSE:UPS)是全球最大的公司之一,2024 年營收為 911 億美元,為 200 多個國家和地區的客戶提供範圍廣大的物流整合解決方案。公司的核心宗旨是「傳遞意義深遠的重大任務,推動世界向前邁進」,UPS 約 490,000 名員工堅信著這個簡潔明瞭並且能夠能確切付諸執行的策略:客戶至上(Customer First)、以人為本(People Led)、創新驅動(Innovation Driven)。UPS 致力於降低對環境的影響,並積極支持全球各地的社區發展。您可以在這些網站找到更多資訊:www.ups.com、about.ups.com 和 www.investors.ups.com。

前瞻性陳述

本新聞稿、於 2024 年 12 月 31 日截止的年度 Form 10-K 上的年度報表,以及我們向證券交易委員會提交的其他文件,可能包含「前瞻性陳述」。除了對於現時事實或過往事實的陳述之外,所有包括「將」、「相信」、「計劃」、「預期」、「預估」、「假定」、「打算」、「期望」、「目標」、「方案」和類似的條款,均意指前瞻性陳述。

我們也不時在其他公開揭露資料中提供包含書面或口頭的前瞻性陳述。前瞻性陳述可能與我們的戰略方向、前景、未來成果或未來事件的意向、信念、預測或目前的期望有關;陳述不會與歷史或目前現況完全相關。管理階層相信這些前瞻性陳述到時候會是合理的。然而,請留意不應過度依賴任何前瞻性陳述,因為此類陳述僅代表截至陳述付梓日期為止的景況,至於未來預測的部分,根據「未來」的定義,即表示未來的景況無法精確預測。

前瞻性陳述受某些風險和不確定性限制,可能導致實際結果與歷史經驗和現行期望或預期的結果有顯著的不同。這些風險和不確定性包括但不限於:美國或國際市場中一般經濟情況所發生的變化,包含全球貿易政策上的變化、全新或增加的關稅或政府停擺;在當地、區域、國家與國際市場中出現的重大競爭;我們與重要客戶的關係中發生的變化;我們吸引並留下優質員工的能力;我們的員工罷工、停工或怠工;更多或更複雜的實體或營運安全要求;重大網路安全事件,或增設資料保護法規;我們維護品牌形象與公司聲譽的能力;全球氣候變遷的影響;來自天然或人為的事件或災害,包括恐怖主義攻擊、疫情的傳播與爆發等,對於我們業務的中斷與影響;面臨國際與新興市場上在經濟、政治和社會發展中的不斷變化;我們從收購、轉讓、合資公司或策略聯盟實現預期獲益的能力;能源價格的變化,包括汽油、柴油、航空燃油與其他燃料,以及這些商品的供應中斷;匯率或利率變更;我們準確預測未來資本投資需求的能力;與員工健康、退休人員健康和/或退休金福利相關的費用與基金負擔責任增加;我們管理保險和索賠費用的能力;可能導致我們資產受損的商業策略、政府法規、經濟或市場條件的變化;在美國或國際上潛在的額外納稅義務;日益嚴格的氣候變遷相關法規;與勞工和僱傭、人身傷害、財產損壞、商業實務、環境責任以及其他重要事項相關的潛在索賠或訴訟;以及在本公司不時向證券交易委員會提交之文件中所論述的其他風險,包含截至 2024 年 12 月 31 日的 Form 10-K 年報以及隨後發送的報告。您應該考量與前瞻性陳述相關的限制和風險,而非過度仰賴這類前瞻性陳述中所包含的預測準確性。除非法律規定所規定之外,我們並不承擔任何更新前瞻性陳述以反映在這些陳述後發生的事件、情形、期望變化或意外事件的義務。

本公司定期在公司投資人關係網站上發布重要訊息,包含新聞稿、公告、在分析師或投資人會議上提供或展示的資料,以及其他有關公司業務和營運成果的聲明,這些重要訊息對投資人而言十分重大;網址為:www.investors.ups.com。本公司使用官方網站作為揭露重大非公開資訊的方式,並遵守本公司在 FD 法規下的揭露義務。除了追蹤公司的新聞稿、向 SEC 提交的文件、公開電話會議和網路直播之外,投資人還應監控公司的投資人關係網站。我們不會將任何網站的內容納入此報告,也不會納入提交給 SEC 的任何其他報告。

一般公認會計原則 (GAAP) 與非一般公認會計原則 (non-GAAP) 調整後財務指標調節

我們會使用某些非一般公認會計原則 (non-GAAP) 調整後財務指標來補充依據「一般公認會計原則」(「GAAP」)所呈報的財務資訊。管理團隊以一般公認會計原則 (GAAP) 基礎並排除與這些非一般公認會計原則 (non-GAAP) 調整後財務指標相關的成本與利益檢視與評估業務績效。因此,我們認為,這些非 GAAP 調整後財務指標更能夠讓我們的財務資訊使用者透過與管理團隊相同的觀點,深入檢視與評估業務績效。

非一般公認會計原則 (non-GAAP) 調整後財務指標應該作為我們依據一般公認會計原則 (GAAP) 備製之報告結果的補充,而非替代品。我們的非一般公認會計原則 (non-GAAP) 調整後財務指標不代表會計的全面基礎,也因此可能無法與其他公司公告的相似標題指標比較。

前瞻性非一般公認會計準則 (non-GAAP) 調整後財務指標

有時候,當我們在呈現前瞻性非 GAAP 調整後財務指標時,由於任何調整的時機、金額或本質之不確定性(可能在任何時期均相當關鍵)的緣故,我們可能無法為最密切相關的 GAAP 指標提供量化調節。

轉型策略成本

我們排除了轉型策略中活動相關費用的影響。我們的轉型策略活動已經持續數年的時間,這些活動的用意是在本質上改變我們的組織結構、流程、技術與業務組合成分的跨度與層級。我們的轉型策略包含轉型 2.0、Fit to Serve,以及物流網重整和效率再造方案中的舉措。

由於發生了各種狀況,因此促成了這些舉措,包含特定投資項目的識別與優先順序調整、產業發展與競爭環境變化、通膨壓力、消費者行為轉變,以及其他因素,例如 COVID 疫情後的常態化與源自 2023 年勞資談判所造成的業務量轉移。

我們的轉型策略包含以下方案和舉措:

轉型 2.0:我們發現了減少管理規模和階層的機會,開始對我們的業務組合進行審視,並發現了投資於某些技術的機會,包含財務報告和某些時間表、時間和薪酬系統,以減少全球間接營運成本、提供更好的資訊透明度,並減少對舊式系統和程式碼語言的依賴。轉型 2.0 相關的成本包含減少人力相關的薪酬和福利成本,以及向第三方顧問支付的費用。轉型 2.0 舉措已於 2025 年完成。

Fit to Serve:我們推動了「Fit to Serve」計畫,其用意在於因應業務規模適當調整,藉此創造更有效率的營運模式,更靈活因應市場動態;為此,我們裁減了約 14,000 個職位,主要集中於管理階層。Fit to Serve 相關的成本則是由因人力縮減所產生的福利相關費用所組成。該舉措已於 2025 年完成。

物流網重整和效率再造:我們的「未來物流網」舉措,其用意在於透過美國國內物流網的自動化和營運排序整合來提高我們的物流網效率。因應我們針對最大客戶預期出貨量下滑所採取的策略執行,我們啟動了「物流網重整」計畫,作為「未來網路」的延伸,將持續推動設施與人力的整併,以及重新設計端對端流程。我們啟動了「效率再造」舉措,重新設計端到端流程,使我們的組織流程與物流網重整保持一致。這項舉措的其中一部分則是我們於 2025 年將營運人力約減少 48,000 人,其中包含減少 15,000 個季節性職位,並關閉 93 處租賃及自有建築的每日營運作業。我們持續審查整合空運和陸運網絡中預期的貨運量變化,以確定需要關閉的其他建築物。從這項舉措中,我們計算2025 年逐年節省的成本有大約 35 億美元。這些金額是基於我們最大客戶的銷售量逐年變化來計算的,考慮到我們選擇服務的特定額外銷售量的影響。截至 2025 年 12 月 31 日 為止,我們已產生了 5.44 億美元的計畫成本,包含 2025年 的 5.09 億美元。

配合上述物流網重整與效率再造方案,我們預期於 2026 年可節省約 30 億美元。我們也預期將某些策略舉措相關的費用排除在非 GAAP 調整費用之外,但目前我們無法合理估計這些費用。這些舉措預計於 2027 年完成。

我們不認為相關成本是會在一般情況下發生的成本,因為每個方案皆涉及可能跨越多個期間的個別活動與獨特活動,我們也不預期會增加營收,因為方案的範圍超過能夠增加獲利能力的日常、繼續進行的工作。這些計畫是為了加強我們的一般、持續進行的工作,以增強業務績效。

商譽與資產減損

我們排除了商譽和特定資產減值費用的影響。我們在評估業務單位的營運績效、制定分配資源的決策或決定獎勵薪酬獎項時,不會考慮這些費用。

資產剝離相關之淨損益

我們排除了與企業資產剝離相關的收益(或虧損)的影響。我們不將這些交易視為持續營運的一部分,也不會將這些交易的影響在評估各業務單位的營運績效、進行資源分配的決策或決定獎酬發放時納入考量。

所得稅備抵評價帳轉回

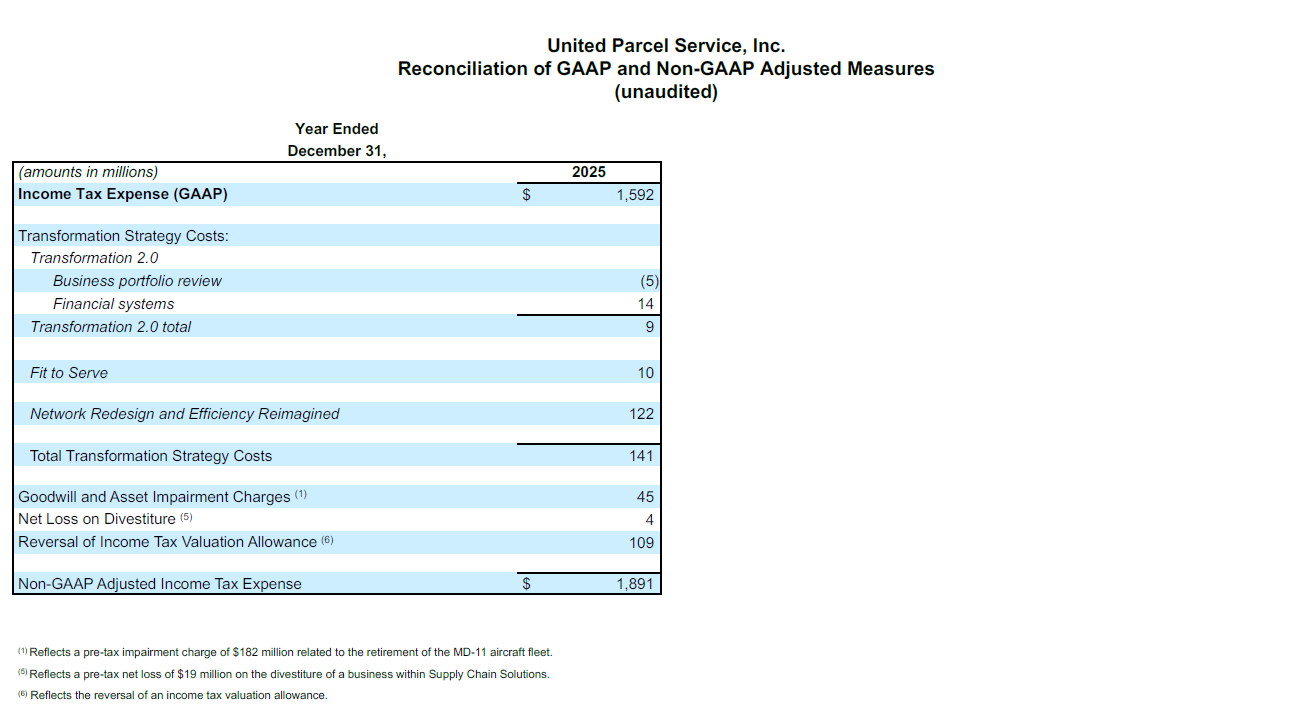

針對導致資本損失遞延稅項資產(不預期會實現)的交易,我們先前記錄了非 GAAP 調整。由於 2025 年期間的不動產出售,我們現預期這些資本損失將全數實現。我們採用非 GAAP 調整後財務指標來補充我們的簡報內容,該指標排除了對這些遞延所得稅資產估值備抵轉回的影響,因為我們認為此類處理方式與最初建立備抵評價帳的方式一致。

監管事務的支出

我們已排除2024 年解決先前揭露的監管事項之費用的影響。我們不認為這筆費用屬於我們持續營運業務的一環,而且我們預期不會再度發生支付此類或相似付款的狀況。

因國際性監管事務而衍生的單次付款款項

我們已排除2024 年解決先前揭露的國際稅務法規問題之款項的影響。我們不認為這筆付款屬於我們持續營運業務的一環,而且我們預期不會再度發生支付此類或相似付款的狀況。

經定義的收益退休金與退休後醫療計畫損益

我們將確定給付退休金計畫及退休後醫療計畫之計畫資產公允價值變動,以及超過 10% 走廊範圍之淨精算損益(走廊範圍定義為計畫資產公允價值與計畫預計給付義務兩者中較大者之 10%),並將因計畫縮減與結清所產生之損益,立即於合併綜合損益表中列為「投資收益(費用)及其他」認列。我們以非 GAAP 調整後指標補充說明,該等指標已排除上述收益與損失及其相關所得稅影響。我們相信,排除這些經定義的收益退休金與退休後醫療計畫損益,可透過消除與市場利率、股票價值和類似因素的計畫修正與短期變化有關的波動,提供重要的補充資訊。

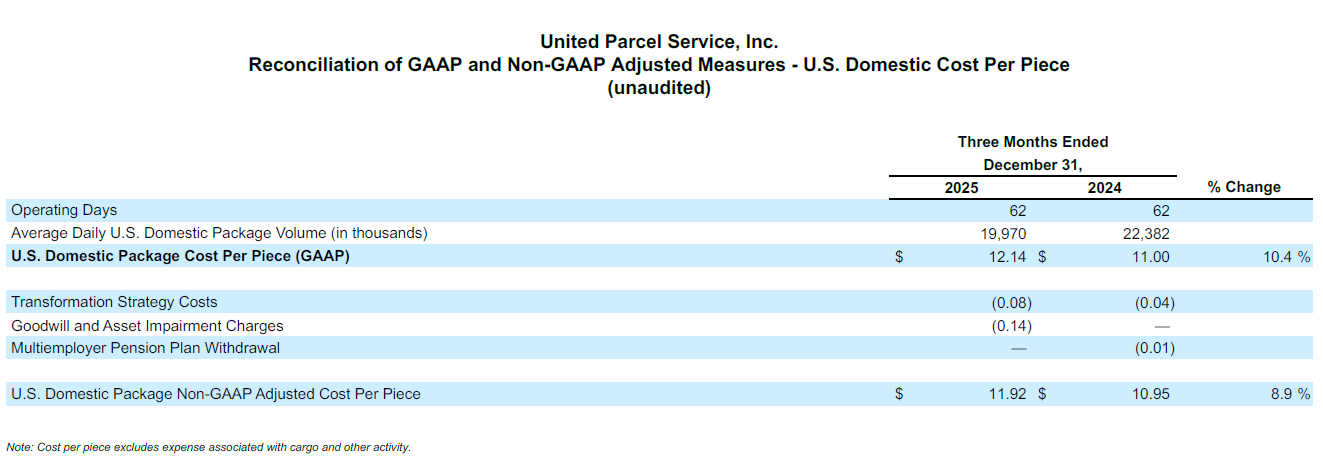

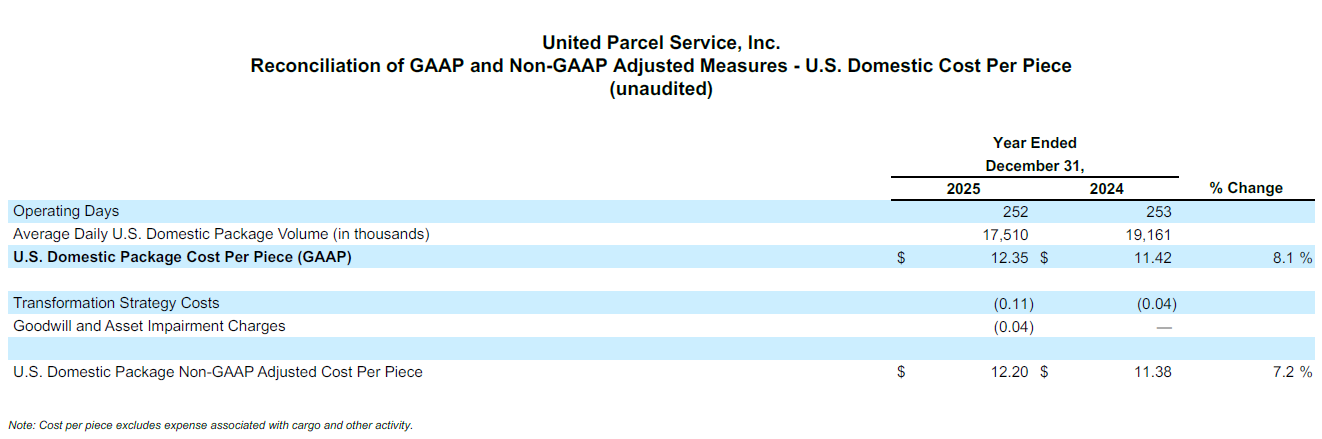

非一般公認會計原則 (non-GAAP) 調整後的每件寄件成本

我們使用非一般公認會計原則 (non-GAAP) 調整後的每件寄件成本等各種指標評估我們的營運效率。非一般公認會計原則 (non-GAAP) 調整後的每件寄件成本計算方法為一段期間的非一般公認會計原則 (non-GAAP) 調整後營業費用除以該期間的總寄件量。由於非一般公認會計原則 (non-GAAP) 調整後營業費用排除我們在監控與評估業務單位的營運績效、制定資源分配決策或決定激勵性薪酬時時,不視為基本業務績效的成本或費用,所以我們認為這是一項可作為審查與評估營業校績效效率之基礎的適當指標。

自由現金流量

我們計算自由現金流量的方式是:在營業活動所得現金流量小於資本支出時,將來自不動產、廠房和設備處理的收入,加上或扣除其他投資活動的淨變動。我們認為,自由現金流量是一項重要指標,可瞭解日常業務營運產生的現金量,而且我們運用此指標評估可投入業務、承擔負債義務及回饋給股東的增量現金。