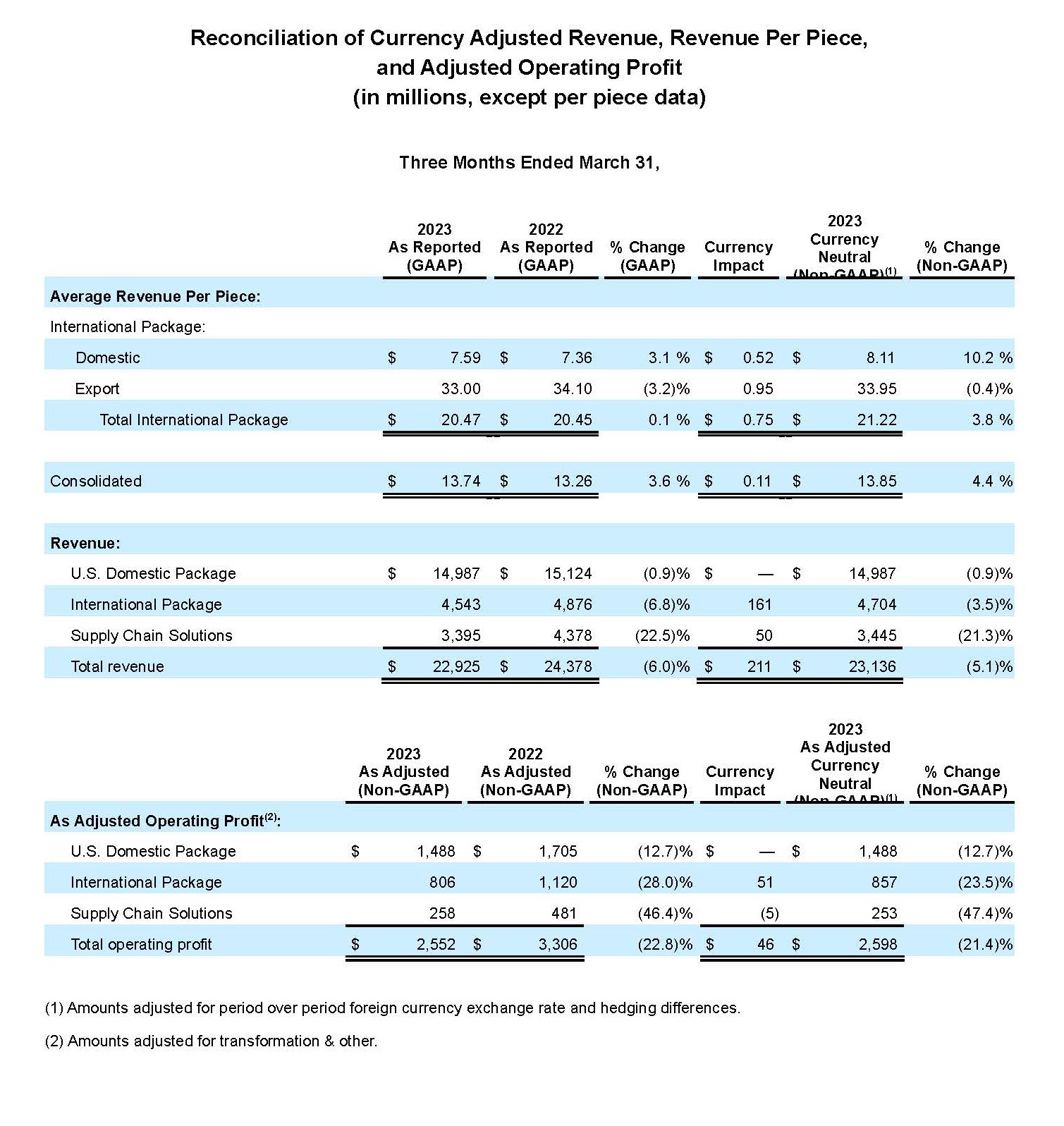

- 綜合營收為 229 億美元,去年同期為 244 億美元

- 綜合營業利益為 25 億美元;調整後綜合營業利益為 26 億美元

- 綜合營運毛利為 11.1%

- 稀釋後 EPS 為 2.19 美元;調整後稀釋後 EPS 為 2.20 美元,去年同期為 3.05 美元

- 更新 2023 年財務指引

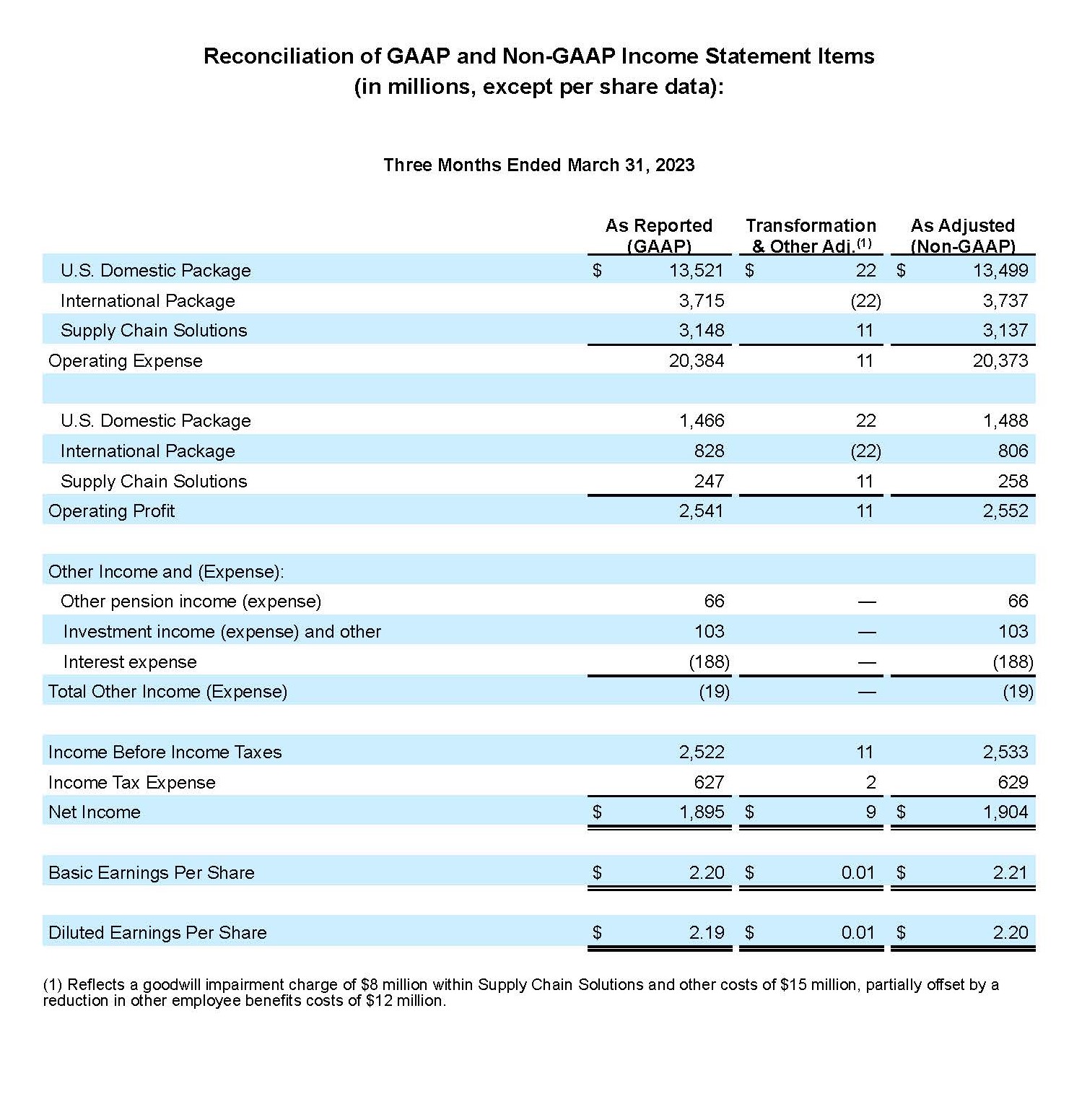

亞特蘭大-2023 年 4 月 25 日-UPS(NYSE:UPS)今天宣布 2023 年第一季合併營收為 229 億美元,比 2022 年第一季減少 6.0%。合併營業利益為 25 億美元,較 2022 年第一季下降 21.8%;以調整後的基礎計算則下降 22.8%。本季稀釋後每股盈餘為 2.19 美元;調整後稀釋每股盈餘為 2.20 美元,較 2022 年同期低 27.9%。

2023 年第一季,一般公認會計原則(GAAP)結果包含 900 萬美元的稅後轉換與其他費用,相當於稀釋後每股 0.01 美元。

「我要感謝所有 UPS 夥伴將領先業界的服務提供給我們的客戶,」UPS 執行長 Carol Tomé 表示。「今年第一季,全美零售業務趨緩,導致貨運量低於預期,而我們也面臨著亞洲持續性需求疲弱的挑戰。我們所採取的因應之道是專注在我們所能控制的因素上,達成第一季綜合營業利益與營運毛利與基本預期目標一致的成果。考量到當前的宏觀條件,我們預計貨運量依然會面臨壓力。我們將繼續專注於提高生產力,同時繼續投資效率和成長倡議,讓我們在度過這次需求週期之後能變得更為壯大。」

美國國內業務

|

2023 年第 1 季 | 調整後 2023 年第 1 季 |

1Q 2022 | 調整後 1Q 2022 |

營收 | $14,987 M |

| $15,124 M |

|

營業利益 | $1,466 M | $1,488 M | $1,662 M | $1,705 M |

- 營收減少了 0.9%,主因為平均每日貨運量減少了 5.4%,而減少的部分則幾乎由每件營收增加 4.8% 所抵銷。

- 營運毛利為 9.8%;調整後營運毛利為 9.9%。

國際業務

|

2023 年第 1 季 | 調整後 2023 年第 1 季 |

1Q 2022 | 調整後 1Q 2022 |

營收 | $4,543 M |

| $4,876 M |

|

營業利益 | $828 M | $806 M | $1,116 M | $1,120 M |

- 因為平均日寄件量受低國內寄件量與中國貿易路線之疲軟影響,下降了 6.8%,營收減少了 6.2%。

- 營運毛利為 18.2%;調整後營運毛利為 17.7%。

供應鏈解決方案1

|

2023 年第 1 季 | 調整後 2023 年第 1 季 |

1Q 2022 | 調整後 1Q 2022 |

營收 | $3,395 M |

| $4,378 M |

|

營業利益 | $247 M | $258 M | $473 M | $481 M |

1 由營運業務組成,這些業務沒有達到「ASC Topic 280 – Segment Reporting」準則下可申報業務的標準。

- 由於市場利率和運輸寄件量下降,營收減少了 22.5%,其中有一部分由我們在醫療保健業務的成長所抵銷。

- 營運毛利為 7.3%;調整後營運毛利為 7.6%。

2023 年展望

公司提供以調整後(非 GAAP)數據為基準的特定指引,因為無法預測或提供對照,以反映未來退休金調整或是其他意外事件帶來的影響(可能包含在已呈報的 GAAP 結果中,並且可能相當重要)。

今年一月,UPS 根據當時的宏觀經濟預測提出 2023 年財務目標的範圍。經過 2023 年第一季,由於嚴峻的宏觀條件與消費者行為的改變,全球貨運量整體環境漸趨惡化。因此,UPS 預計全年營收與調整後營運毛利將處於先前預期範圍的低端。

2023 全年財務目標為:

- 綜合營收約為 970 億美元

- 綜合調整後營運毛利約為 12.8%

- 資本支出約為 53 億美元

- 需經董事會批准的股利付款約為 54 億美元

- 股票回購目標約為 30 億美元

* 「調整」金額為非 GAAP 會計原則。請參考本新聞稿的附錄,瞭解非 GAAP 會計原則的討論,包括與最密切相關的 GAAP 會計原則的對照。

聯絡人:

UPS 媒體關係:404-828-7123 或 pr@ups.com

UPS 投資人關係:404-828-6059(選項 4)或 investor@ups.com

# # #

視訊會議資訊

UPS 執行長 Carol Tomé 和財務長 Brian Newman 將於美國東部時間 2023 年 4 月 25 日 上午 8:30 舉行的視訊會議中,與投資人及分析師討論第一季度的結果。其他人將可透過即時網路直播參與視訊會議。若要參加電話會議,請前往 www.investors.ups.com,並點選「盈餘電話會議」(Earnings Conference Call)。其他財務資訊則包含在發布於 www.investors.ups.com 的「每季盈餘和財務」下的詳細財務附錄,該附錄亦作為附件提供至我們目前在美國證券交易委員會(SEC)的 Form 8-K 報告上。

關於 UPS

UPS(NYSE:UPS)是全球最大的公司之一,2022 年營收為 1003 億美元,為 220 多個國家和地區的客戶提供範圍廣大的物流整合解決方案。公司的核心宗旨是「傳遞意義深遠的重大任務,推動世界向前邁進」,超過 500,000 名員工堅信著這個能簡單陳述、又能確切實踐的策略:客戶至上(Customer First)、以人為本(People Led)、創新驅動(Innovation Driven)。UPS 致力於降低對環境的影響,並積極支持全球各地的社區發展。UPS 同時以穩健的姿態,支持多樣化、平等和包容性。您可以在這些網站找到更多資訊:www.ups.com、about.ups.com 和 www.investors.ups.com。

前瞻性陳述

本新聞稿、於 2022 年 12 月 31 日 截止的年度 Form 10-K 上的年度報表,以及我們向證券交易委員會提交的其他文件,包含且未來可能包含根據美國《1995 年私人證券訴訟改革法》之意義的「前瞻性陳述」。除了對於現時事實或過往事實的陳述之外,所有包括「將」、「相信」、「計劃」、「預期」、「預估」、「假定」、「打算」、「期望」、「目標」、「方案」和類似的條款,均意指前瞻性陳述。前瞻性陳述依據美國聯邦 1933 年證券法第 27A 節與 1934 年證券交易法第 21E 節的安全港法規提出。

我們也不時在其他公開揭露資料中提供包含書面或口頭的前瞻性陳述。前瞻性陳述可能與我們的戰略方向、前景、未來成果或未來事件的意向、信念、預測或目前的期望有關;陳述不會與歷史或目前現況完全相關。管理階層相信這些前瞻性陳述到時候會是合理的。然而,請留意不應過度依賴任何前瞻性陳述,因為此類陳述僅代表截至陳述付梓日期為止的景況,至於未來預測的部分,根據「未來」的定義,即表示未來的景況無法精確預測。

前瞻性陳述受某些風險和不確定性限制,可能導致實際結果與歷史經驗和現行期望或預期的結果有顯著的不同。這些風險和不確定性包括但不限於下列事項的影響:COVID-19 全球疫情大流行帶來持續不斷的不確定性,在美國或國際市場一般經濟情況所發生的變化;產業演變與重要競爭;我們與任何一位重要客戶的關係的變化;我們吸引並留下優質員工的能力;我們員工的罷工、停工或怠工;勞動合約的協議與批准結果;我們維護品牌形象與公司聲譽的能力;更多或更複雜的實體或資料安全要求,或任何資料安全漏洞或資訊科技系統中斷;我們技術基礎架構的中斷;全球氣候變遷;來自天然或人為的事件或災害,包括恐怖主義攻擊、疫情的傳播與爆發等,對於我們業務的中斷與影響;面臨國際市場上經濟、政治和社會發展不斷的變化;我們實現從收購、轉讓、合資公司或策略聯盟預期的獲益的能力;能源價格的變化,包括汽油、柴油和航空燃油,或這些商品供應的中斷;匯率或利率的變更;我們準確預測未來資本性投資需求的能力;與員工健康、退休人員健康和/或退休金福利相關的重要費用與基金負擔責任;我們管理保險和索賠費用的能力;可能導致我們的資產受損的商業策略、政府法規、經濟或市場條件的變化;在美國或國際上潛在的額外的納稅義務;逐漸嚴格的法律與規定,包含與氣候變遷相關的法規;與勞動和僱傭、人身傷害、財產損壞、商業活動、環境責任以及其他重要事項相關的潛在索賠或訴訟;以及在本公司不時向證券交易委員會提交的文件中所論述的其他風險,包括本年度 10-K 表格的年報 2022 年 12 月 31 日 以及隨後發送的報告。您應該考量與前瞻性陳述相關的限制和風險,而非過度仰賴這類前瞻性陳述中所包含的預測準確性。除非法律規定所規定之外,我們並不承擔任何更新前瞻性陳述以反映在這些陳述後發生的事件、情形、期望變化或意外事件的義務。

所提供的資訊(包含與前期比較的資訊)可能反映的是調整後結果。請參考附錄,瞭解調整後結果的調節和其他非 GAAP 財務指標。

GAAP 與非 GAAP 財務指標調節

我們偶爾會使用某些非 GAPP 財務指標來補充依據「公認會計原則」(簡稱「GAAP」)所呈報的財務資訊。

調整後財務指標應該作為我們依據 GAAP 備製的公告結果補充物,而非替代物。我們的調整後財務指標不代表會計的全面基礎,也因此可能無法與其他公司公告的相似標題指標類比。

前瞻性非 GAAP 指標

有時候,當我們在呈現前瞻性非 GAAP 指標時,由於任何調整的時機、金額或本質之不確定性(可能在任何時期均相當關鍵)的緣故,我們可能無法為最密切相關的 GAAP 指標提供量化調節。

外幣匯率與對沖活動方面的變動

貨幣中立營收、每件營收和營業利益均排除同期比較下的外幣匯率變動和任何外幣對沖交易等影響。這些衡量值將分別以當期公告美元營收、每件營收及營業利益除以當期平均匯率來計算,以取得當期的當地貨幣營收、每件營收和營業利益。所得出的金額再乘以用於轉換上一年度每個月相比結果的平均外幣匯率(包含任何外幣對沖活動的影響)。當期公告美元營收、每件營收及營業利益與所得出的當期美元營收、每件營收及營業利益之間的差額即為外幣匯率與對沖活動的逐期影響。

獎勵薪酬計畫設計的改變

在 2022 年間,我們在獎勵薪酬計畫設計中進行結構性的變動,導致與加速授予特定平等獎勵獎項(我們不希望重複)有關連的一次性非現金費用。我們使用不包含這些變動影響的非 GAAP 指標來補充我們的營業利益、營運毛利、所得稅前收入、淨收入和每股盈餘報告。我們相信排除這些變動的影響,可以讓我們的財務報表使用者更恰當地找出薪酬和福利花費的潛在增長趨勢。

長期資產預計剩餘價值的變動

在 2022 年第四季期間,MD-11 機隊的預計剩餘價值減少讓我們產生了一筆一次性的非現金費用。我們使用不包含這一費用影響的非 GAAP 指標來補充我們的營業利益、營運毛利、所得稅前收入、淨收入和每股盈餘報告。我們相信排除這一費用的影響,能使我們財務報表的使用者更瞭解與我們長期資產相關的持續支出成本。

轉換與其他費用

調整後 EBITDA、營業利益、營運毛利、所得稅前收入、淨收入和每股盈餘可能會排除與費用相關的轉換活動、商譽與資產損失、以及資產出售所帶來的影響。我們相信排除這些費用的影響,更能使我們財務報表的使用者從與管理層相同的角度來看待潛在的業務表現。我們在評估業務部門的營運表現、作出分配資源的決策或決定獎勵薪酬獎項時,不會考慮這些成本。

經定義的收益退休金與退休後醫療計畫損益

我們將計劃資產公允價值的變化和超出 10% 緩衝區(定義為 10% 以上的計劃資產公允價值或計劃的預測收益義務)的淨精算損益,與計劃縮減與協議造成的損益,以及退休金和退休後定義的收益計畫,直接認定為一部份的投資收入(支出)與其他報表內的合併收入。我們使用調整後指標(排除這些損益的影響與相關的所得稅效應)來補充所得稅前收入、淨收入及每股盈餘的報告。我們相信,排除這些已定義福利計畫損益,可透過消除與市場利率、股票價值和類似因素的計畫修正與短期變化有關的波動,提供重要的補充資訊。

這些退休金及退休後調節的遞延所得稅影響是將調節率乘以各適用稅務管轄區(包括美國聯邦政府管轄區及美國各州及非美國管轄區)的法定稅率計算而成。

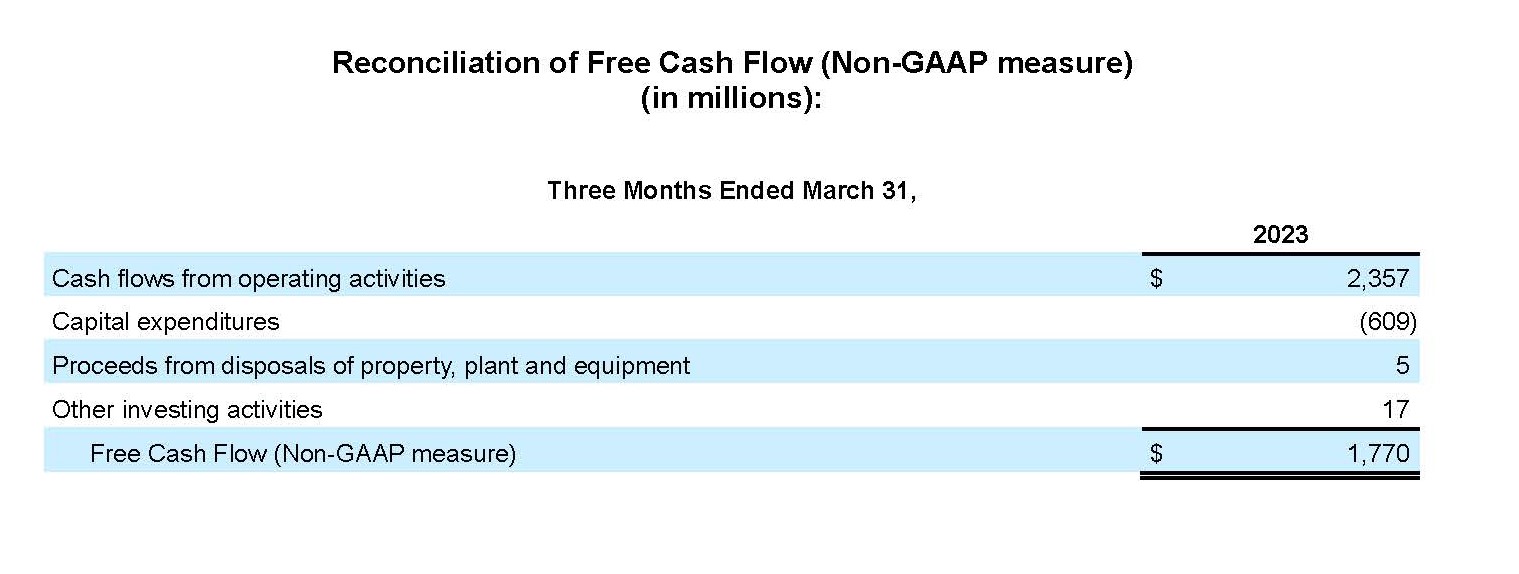

自由現金流量

我們計算自由現金流量的方式是:在營業活動所得現金流量小於資本支出時,將來自不動產、廠房和設備處理的收入,加上或扣除其他投資活動的淨變動。我們認為,自由現金流量是一項重要指標,可瞭解日常業務營運產生的現金量,而且我們運用此指標評估可投入業務、承擔負債義務及回饋給股東的增量現金。

調整後資本投資報酬率

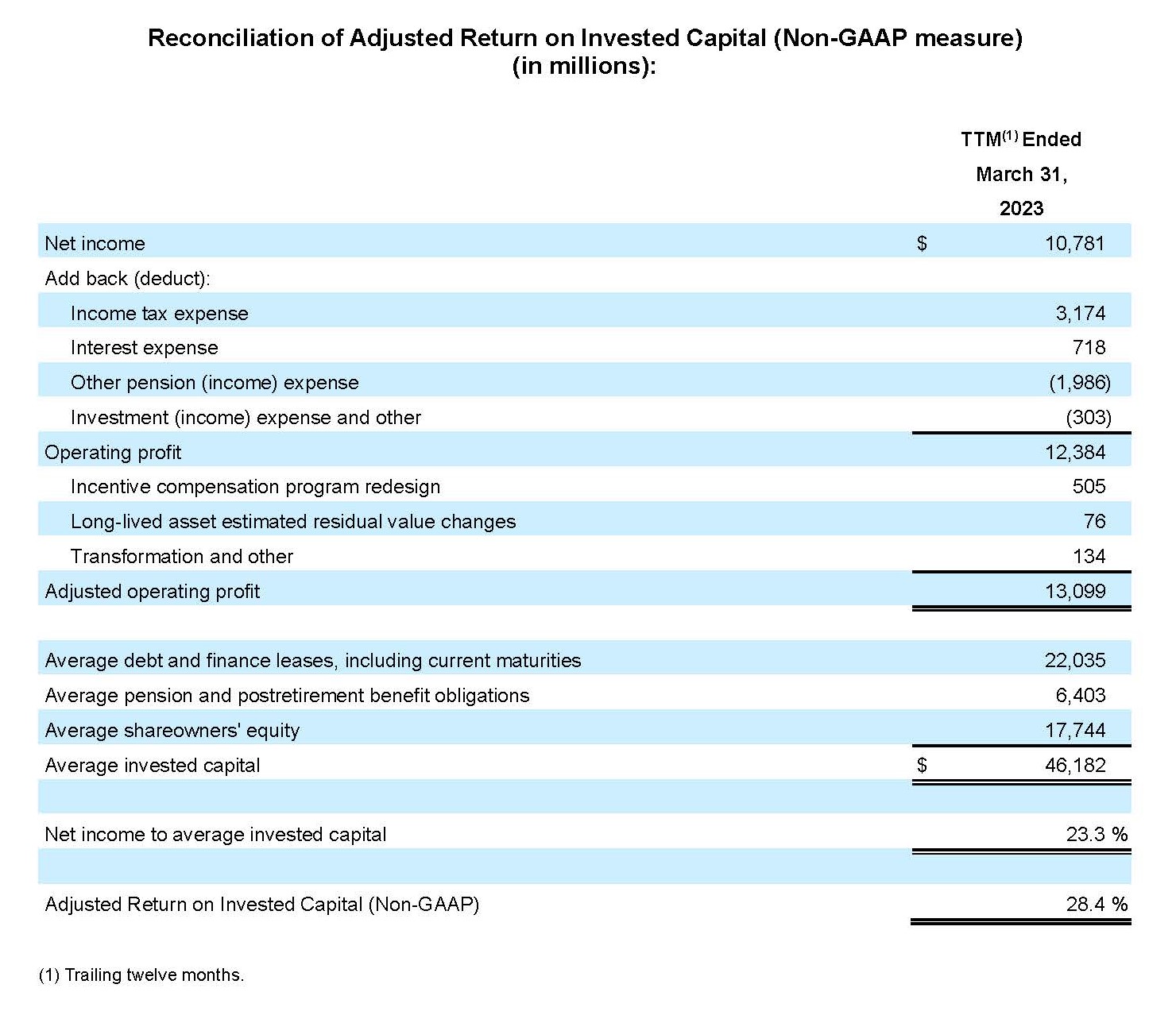

調整後 ROIC 的計算方法是調整後營業收入的最近 12 個月(簡稱「TTM」)除以當期末和相應期末的債務總計、非流動退休金和退休後福利義務以及股東權益,在目前期間結束時以及前一年度對應期間結束時的平均值。因為調整後 ROIC 不是 GAAP 定義的衡量標準,所以我們會使用其中我們認為最能說明我們日常業務績效的非 GAAP 財務指標來計算此值。我們認為調整後 ROIC 是評估長期資本投資有效性和效率的一種實用指標。

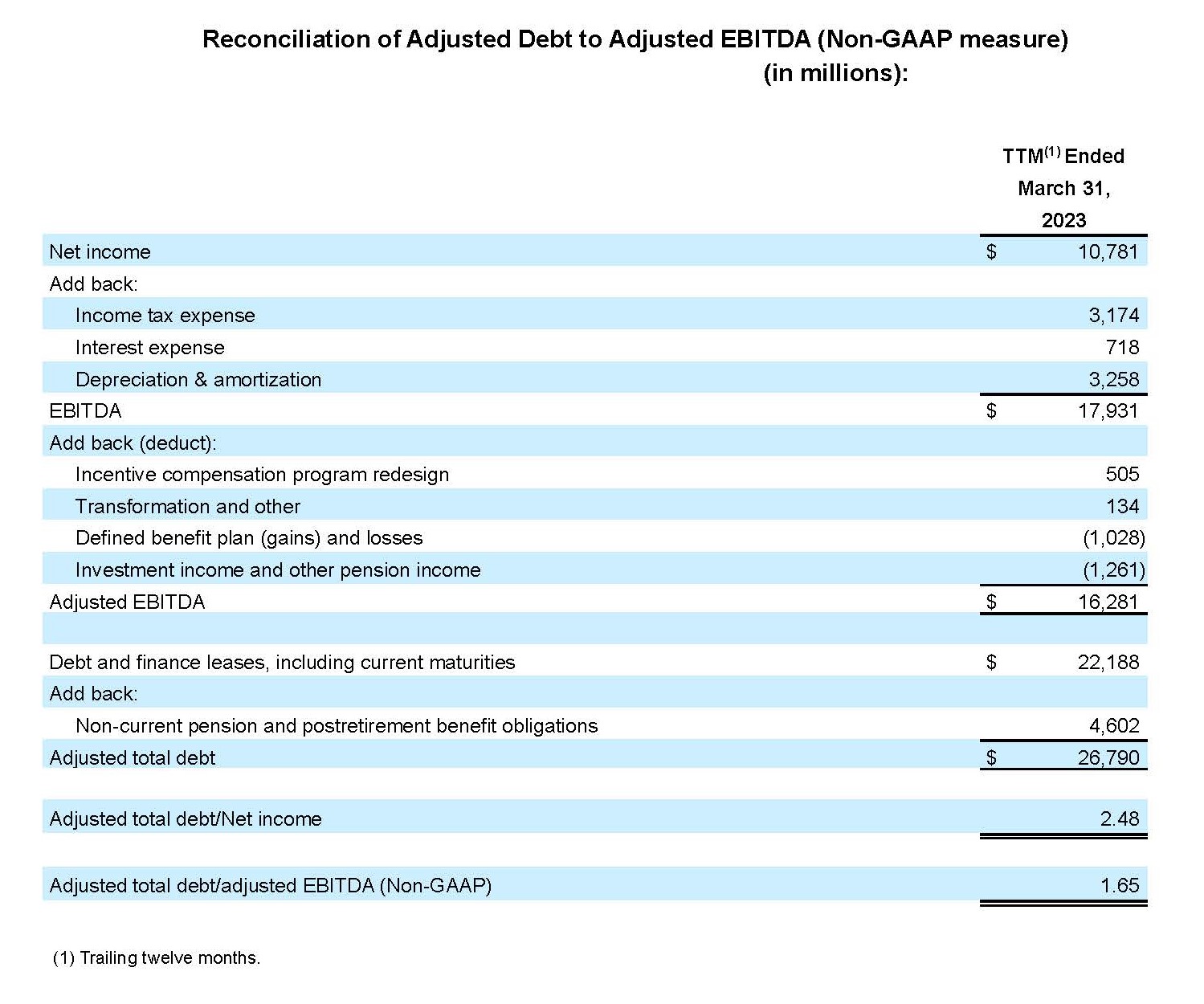

調整後債務總計/調整後 EBITDA

調整後債務總計的定義是長期債務與融資租賃(包含目前到期款項)加上非流動退休金與退休後福利義務。調整後 EBITDA 被定義為扣除利息、稅金、折舊和攤銷前的盈餘,並根據獎勵薪酬計劃的重新設計、轉型和其他成本、定義收益計劃的損益以及其他收入的影響進行調整。我們認為調整後債務總計與調整後 EBITDA 的比率是財務實力的重要指標,這也是第三方在評估我們的債務水平時所採用的比率。