喬治亞州亞特蘭大 – 2024 年 3 月 26 日 – UPS (NYSE:UPS) 將於今天的美國東部時間上午 9:15,在路易維爾的世界港航空轉運中心舉辦投資人和分析師會議。UPS 將在會議中分享策略成長與生產力方案的細節,並討論 UPS 的三年財務目標。屆時,亦將透過現場網路直播舉辦這場活動,活動結束後可造訪 investors.ups.com 來觀賞重播。

在更健全、更無所畏懼做法的架構下,UPS 將持續奉行「客戶至上、以人為本、致力創新」策略,並將自身的定位設定在成為全球頂尖小型包裹業者及物流合作夥伴。

在會議期間,UPS 將把重點放在數項能夠搶占市場佔有率及擴展潛在市場的策略性計畫,進而推動增值成長。此外,UPS 亦將分享 UPS 如何透過「未來網路」計畫降低服務成本的相關詳細資訊,「未來網路」計畫將可讓 UPS 的核心整合網路達到最佳效果,並且將進一步提高核心整合網路的自動化程度。

「我們幾乎改變了業務中的每一個面向,藉由這樣的方式,執行我們在將近三年前制定的策略。在度過 2023 年低迷的市場後,小型包裹產業已準備就緒,即將在 2024 年以及未來年度再次成長。我們計劃在未來三年的時間裡採取更加果敢、大膽的行動,透過我們的優質服務,在更有價值的市場中創造成長飛輪,同時推動自我發展,創造出更高的生產力與效率。我們正在執行的這些成長與生產力計畫,將為公司帶來更高的營收、更多的營運毛利還有更高的自由現金流,為我們的股東提供長期價值」,UPS 執行長 Carol Tomé 說道。

展望

2026 年財務目標

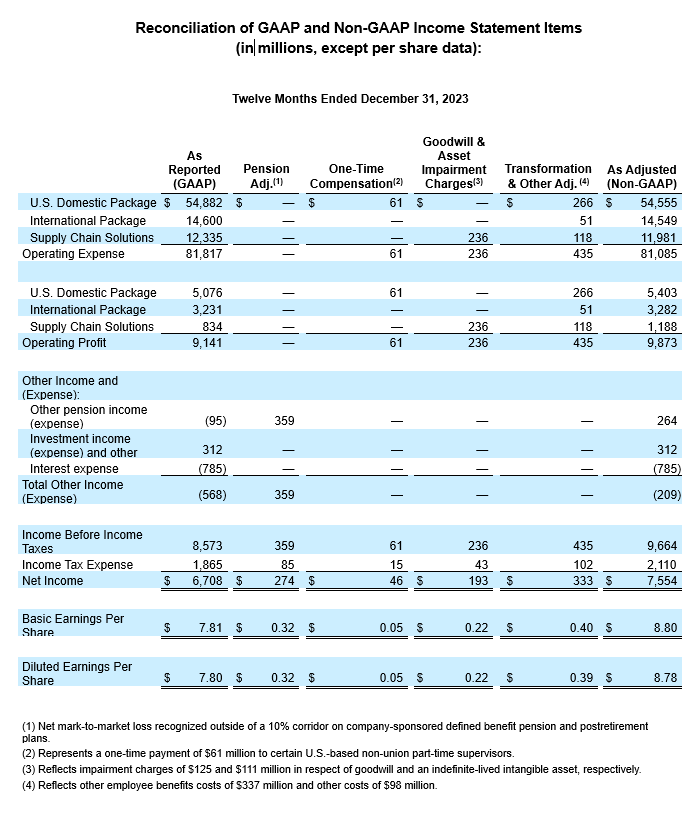

公司提供以調整後(非 GAAP)數據為基準的特定指引,因為無法預測或提供對照,以反映未來意外事件帶來的影響(可能包含在已呈報的 GAAP 結果中,並且可能相當重大)。

今天,公司將探討下列 2026 年財務目標:

- 綜合營收約為 1080 億美元至 1140 億美元。

- 綜合調整後*營運毛利超過 13%。

- 美國國內包裹業務調整後*營運毛利至少達 12%。

- 國際包裹業務調整後*營運毛利介於 18% 至 19% 之間。

- 供應鏈解決方案調整後*營運毛利約為 12%。

- 自由現金流*介於 170 億至 180 億美元之間。

- 2024 至 2026 年的資本支出約為佔總營收的 5.5%。

*代表非 GAAP 財務指標。如需取得非 GAAP 財務指標的討論,請參閱附錄。

聯絡人:

UPS 媒體關係:404-828-7123 或 pr@ups.com

UPS 投資人關係:404-828-6059(選項 4)或 investor@ups.com

# # #

關於 UPS

UPS (NYSE:UPS) 是全球最大的公司之一,2023 年營收為 910 億美元,為 200 多個國家和地區的客戶提供範圍廣大的物流整合解決方案。公司的核心宗旨是「傳遞意義深遠的重大任務,推動世界向前邁進」,UPS 約 500,000 名員工堅信著這個簡潔明瞭並且能夠能確切付諸執行的策略:客戶至上(Customer First)、以人為本(People Led)、創新驅動(Innovation Driven)。UPS 致力於降低對環境的影響,並積極支持全球各地的社區發展。UPS 同時以穩健的姿態,支持多樣化、平等和包容性。您可以在這些網站找到更多資訊:https://www.ups.com、about.ups.com 和 https://investors.ups.com。

前瞻性陳述

本新聞稿、於 2023 年 12 月 31 日 截止的年度 Form 10-K 上的年度報表,以及我們向證券交易委員會提交的其他文件,包含且未來可能包含根據美國《1995 年私人證券訴訟改革法》之意義的「前瞻性陳述」。除了對於現時事實或過往事實的陳述之外,所有包括「將」、「相信」、「計劃」、「預期」、「預估」、「假定」、「打算」、「期望」、「目標」、「方案」和類似的條款,均意指前瞻性陳述。前瞻性陳述依據美國聯邦 1933 年證券法第 27A 節與 1934 年證券交易法第 21E 節的安全港法規提出。

我們也不時在其他公開揭露資料中提供包含書面或口頭的前瞻性陳述。前瞻性陳述可能與我們的戰略方向、前景、未來成果或未來事件的意向、信念、預測或目前的期望有關;陳述不會與歷史或目前現況完全相關。管理階層相信這些前瞻性陳述到時候會是合理的。然而,請留意不應過度依賴任何前瞻性陳述,因為此類陳述僅代表截至陳述付梓日期為止的景況,至於未來預測的部分,根據「未來」的定義,即表示未來的景況無法精確預測。

前瞻性陳述受某些風險和不確定性限制,可能導致實際結果與歷史經驗和現行期望或預期的結果有顯著的不同。這些風險和不確定性包括但不限於:美國或國際市場中一般經濟情況所發生的變化;在當地、區域、國家與國際市場中出現的重大競爭;我們與重要客戶的關係中發生的變化;我們吸引並留下優質員工的能力;我們的員工罷工、停工或怠工;更多或更複雜的實體或營運安全要求;重大網路安全事件,或增設資料保護法規;我們維護品牌形象與公司聲譽的能力;全球氣候變遷的影響;來自天然或人為的事件或災害,包括恐怖主義攻擊、疫情的傳播與爆發等,對於我們業務的中斷與影響;面臨國際與新興市場上在經濟、政治和社會發展中的不斷變化;我們從收購、轉讓、合資公司或策略聯盟實現預期獲益的能力;能源價格的變化,包括汽油、柴油、航空燃油與其他燃料,以及這些商品的供應中斷;匯率或利率變更;我們準確預測未來資本投資需求的能力;與員工健康、退休人員健康和/或退休金福利相關的費用與基金負擔責任增加;我們管理保險和索賠費用的能力;可能導致我們資產受損的商業策略、政府法規、經濟或市場條件的變化;在美國或國際上潛在的額外納稅義務;與勞工和僱傭、人身傷害、財產損壞、商業實務、環境責任以及其他重要事項相關的潛在索賠或訴訟;以及在本公司不時向證券交易委員會提交之文件中所論述的其他風險,包含本年度 10-K 表格的年報 2023 年 12 月 31 日 以及隨後發送的報告。您應該考量與前瞻性陳述相關的限制和風險,而非過度仰賴這類前瞻性陳述中所包含的預測準確性。我們並不承擔任何更新前瞻性陳述以反映在這些陳述後發生的事件、情形、期望變化或意外事件的義務。

我們預計不定期參加分析師與投資人會議。在這些會議上提供或展示的資料(例如投影片與簡報),準備好的時候可能會張貼在我們的投資人關係網站上的「簡報」標題下,網址為:www.investors.ups.com。這些簡報可能包含有關本公司的全新重大非公開資訊,我們鼓勵您隨時留意此網站的任何新貼文,因為我們可能會使用此機制作為發佈公告的管道。

非 GAAP 財務指標;調節

我們偶爾會使用某些非 GAPP 財務指標來補充依據「公認會計原則」(簡稱「GAAP」)所呈報的財務資訊。

我們認為,這些非 GAAP 指標可提供有意義的資訊,協助財報使用者能更完整地瞭解我們的財務結果和現金流,並評估我們持續的表現,因為這些指標排除了可能不具我們潛在業務的指標,或是與其無關的項目,而且也可作為分析潛在業務趨勢的實用基準。這些非 GAAP 指標由內部管理階層使用於業務單位營運績效分析、業務單位資源分配以及與激勵性薪酬獎勵相關之裁定。

非 GAAP 財務指標應該作為我們依據 GAAP 備製的公告結果的補充物,而非替代物。經調整的財務資訊不代表綜合會計基礎。因此,我們的調整財務資訊不能與其他公司公告的類似標題資訊相類比。

前瞻性非 GAAP 指標

有時候,當我們在呈現前瞻性非 GAAP 指標時,由於任何調整的時機、金額或本質之不確定性(可能在任何時期均相當關鍵)的緣故,我們可能無法為最密切相關的 GAAP 指標提供量化調節。

轉型費用、商譽及資產損失,以及分割費用

我們使用排除了費用影響(這些費用與轉型活動、商譽及資產損失,以及分割費用有關)的非 GAAP 指標來補充我們的營業利益、營運毛利、所得稅前收入、淨收入和每股盈餘報告。我們相信排除這些費用的影響,更能使我們財務報表的使用者從管理層的角度來看待與評估潛在的業務表現。我們在評估業務部門的營運表現、作出分配資源的決策或決定獎勵薪酬獎項時,不會考慮這些成本。

單次薪酬付款

我們使用非一般公認會計原則 (non-GAAP) 指標來補充我們的營業利益、營運毛利、所得稅前收入、淨收入和每股盈餘,這些非一般公認會計原則(non-GAAP)指標排除了我們與卡車司機工會 (Teamsters) 簽訂的勞工協議取得批准後,向某些美國非公會兼職主管支付單次付款的影響。我們不希望再次發生這種付款或類似。我們相信排除此單次付款的影響,更能使我們的財務報表使用者,能夠從管理層的相同角度來看待與評估潛在的業務績效。

經定義的收益退休金與退休後醫療計畫損益

我們將計畫資產公允價值的變化和超出 10% 緩衝區(定義為 10% 以上的計畫資產公允價值或計劃的預測收益義務)的淨精算損益,與計畫縮減與協議造成的損益,以及退休金和退休後定義的收益計畫,直接認定為一部份的投資收入與其他報表內的合併收入。我們使用調整後指標(排除這些損益的影響與相關的所得稅效應)來補充所得稅前收入、淨收入及每股盈餘的報告。我們相信,排除這些經定義的收益退休金與退休後醫療計畫損益,可透過消除與市場利率、股票價值和類似因素的計畫修正與短期變化有關的波動,提供重要的補充資訊。

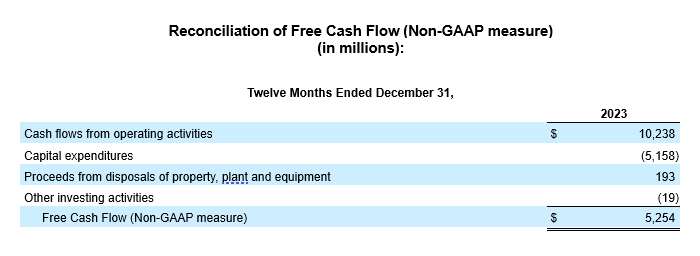

自由現金流量

我們計算自由現金流量的方式是:在營業活動所得現金流量小於資本支出時,將來自不動產、廠房和設備處理的收入,加上或扣除財務應收款項及其他投資活動的淨變動。我們認為,自由現金流量是一項重要指標,可瞭解日常業務營運產生的現金量,而且我們運用此指標評估可投入業務、承擔負債義務及回饋給股東的增量現金。

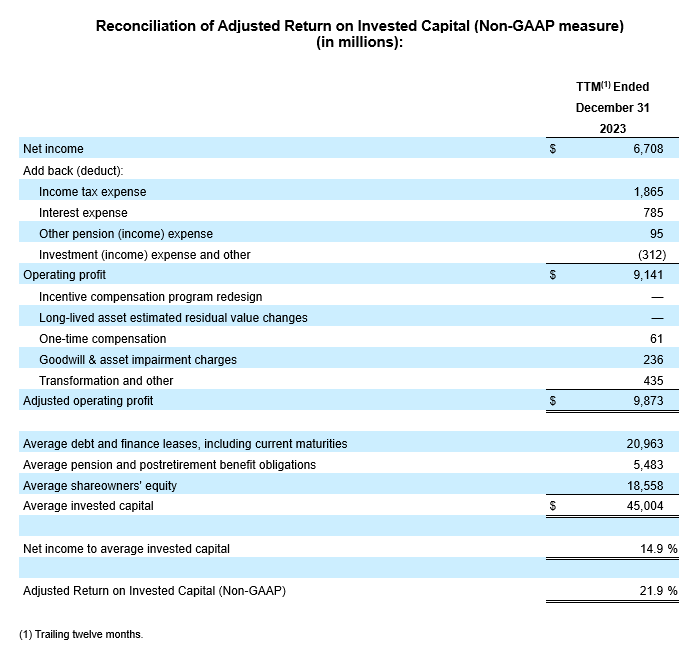

調整後資本投資報酬率

調整後 ROIC 的計算方法是調整後營業收入的最近 12 個月(簡稱「TTM」)除以當期末和相應期末的債務總計、非流動退休金和退休後福利義務以及股東權益,在目前期間結束時以及前一年度對應期間結束時的平均值。因為調整後 ROIC 不是 GAAP 定義的衡量標準,所以我們會使用其中我們認為最能說明我們日常業務績效的非 GAAP 財務指標來計算此值。我們認為調整後 ROIC 是評估長期資本投資有效性和效率的一種實用指標。

調整後債務總計/調整後 EBITDA

調整後債務總計的定義是長期債務與融資租賃(包含目前到期款項)加上非流動退休金與退休後福利義務。調整後 EBITDA 的定義為扣除利息、稅金、折舊和攤銷前的收益,並根據商譽和資產減損費用、轉型和其他成本、經定義收益計畫的損益以及其他收入的影響進行調整。我們認為調整後債務總計與調整後 EBITDA 的比率是財務實力的重要指標,這也是第三方在評估我們的債務水平時所採用的比率。