- Fatturato consolidato di 21,8 miliardi di dollari, rispetto ai 22,1 miliardi dell’anno precedente

- Margine operativo consolidato dell’8,9%; margine operativo consolidato rettificato* del 9,5%

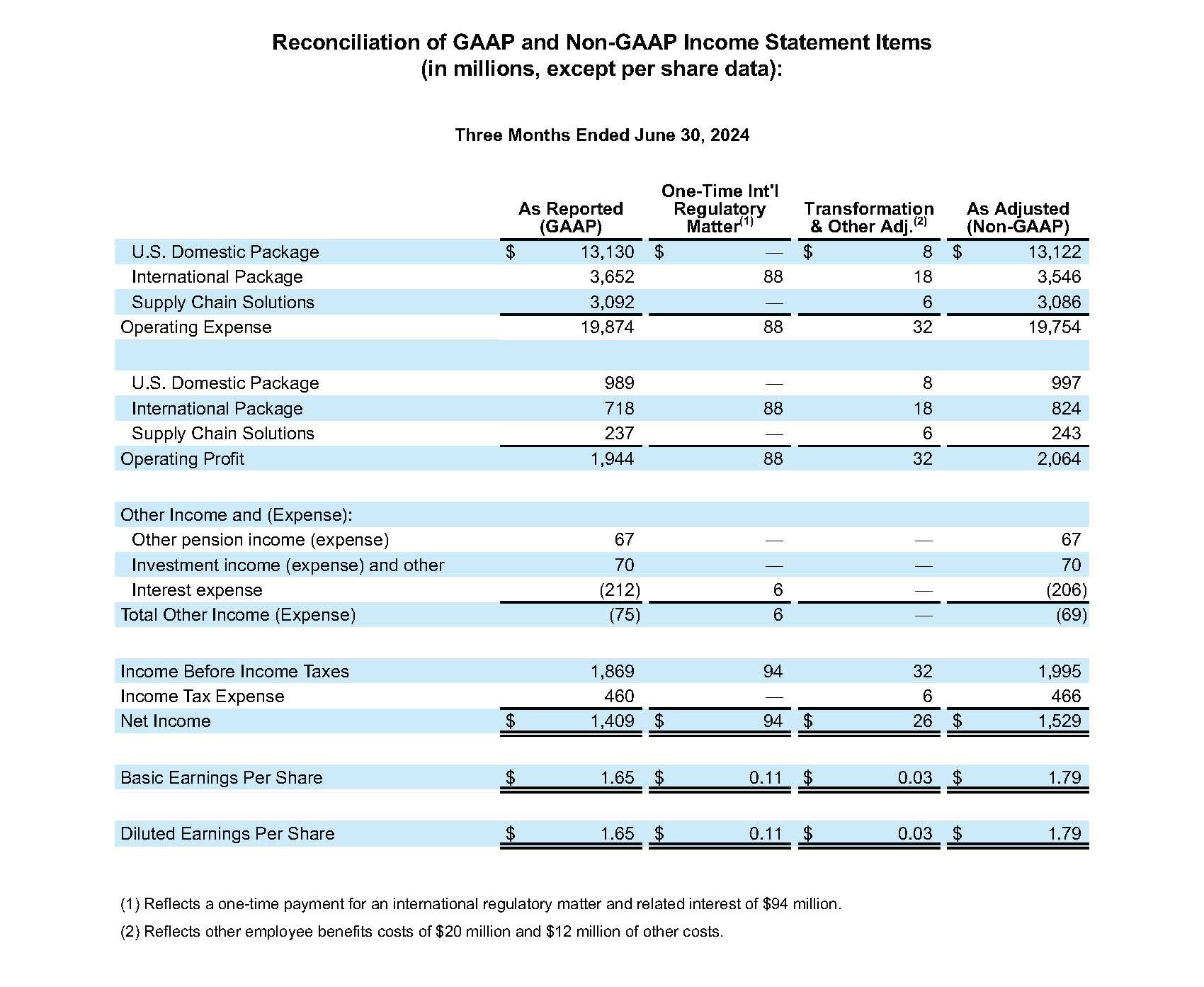

- Utile diluito per azione di 1,65 $. Utile diluito per azione rettificato di 1,79 $, rispetto ai 2,54 $ dell’anno precedente

- Aggiorna la guida finanziaria per l’intero anno 2024; riavvia il programma di riacquisto di azioni, con un obiettivo di 1 miliardo di dollari all’anno

ATLANTA, 23 luglio 2024: UPS (NYSE: UPS) ha annunciato oggi un fatturato consolidato del secondo trimestre 2024 pari a 21,8 miliardi di dollari, con un calo dell’1,1% rispetto al secondo trimestre 2023. L’utile operativo consolidato è stato di 1,9 miliardi di dollari, in calo del 30,1% rispetto al secondo trimestre del 2023 e del 29,3% su base rettificata. Gli utili per azione diluiti sono stati di 1,65 dollari per il trimestre; gli utili per azione diluiti rettificati pari a 1,79 dollari sono stati del 29,5% al di sotto dello stesso periodo del 2023.

Per il secondo trimestre del 2024, i risultati GAAP includevano un onere al netto delle imposte di 120 milioni di dollari o 0,14 dollari per azione diluita, compreso un pagamento una tantum di 94 milioni di dollari per risolvere una questione normativa internazionale e oneri di trasformazione e altri oneri di 26 milioni di dollari.

“Desidero ringraziare tutti i dipendenti UPS per il loro impegno e i loro sforzi nel secondo trimestre”, ha affermato Carol Tomé, CEO di UPS. “Questo trimestre ha rappresentato un punto di svolta significativo per la nostra azienda poiché siamo tornati alla crescita dei volumi negli Stati Uniti, per la prima volta in nove trimestri. Come previsto, il nostro utile operativo è diminuito nella prima metà del 2024 rispetto a quanto riportato lo scorso anno. In futuro prevediamo di tornare alla crescita dell’utile operativo”.

Segmento Spedizioni nazionali USA

|

2° trimestre 2024 | Utile 2° trimestre 2024 |

2° trimestre 2023 | Utile 2° trimestre 2023 |

Entrate | 14.119 mio di dollari |

| 14.396 mio di dollari |

|

Operativo rettificato (adjusted) | 989 mio di dollari | $997 M | 1.602 mio di dollari | 1.681 mio di dollari |

- I ricavi sono diminuiti dell’1,9%, guidati da una diminuzione del 2,6% dei ricavi per pezzo dovuta principalmente ai cambiamenti nel mix di prodotti.

- Il margine operativo è stato del 7,0%; il margine operativo rettificato è stato del 7,1%.

Segmento Operazioni internazionali

|

2° trimestre 2024 | Utile 2° trimestre 2024 |

2° trimestre 2023 | Utile 2° trimestre 2023 |

Entrate | 4.370 mio di dollari |

| 4.415 mio di dollari |

|

Operativo rettificato (adjusted) | 718 mio di dollari | 824 mio di dollari | 883 mio di dollari | 902 mio di dollari |

- I ricavi sono diminuiti dell’1,0%, trainati da un calo del 2,9% del volume medio giornaliero.

- Il margine operativo è stato del 16,4%; il margine operativo rettificato è stato del 18,9%.

Supply Chain Solutions1

|

2° trimestre 2024 | Utile 2° trimestre 2024 |

2° trimestre 2023 | Utile 2° trimestre 2023 |

Entrate | 3.329 mio di dollari |

| 3.244 mio di dollari |

|

Operativo rettificato (adjusted) | 237 mio di dollari | 243 mio di dollari | 295 mio di dollari | 336 mio di dollari |

1 Consiste in segmenti operativi che non soddisfano i criteri di un segmento rendicontabile alla voce ASC Topic 280 – Segment Reporting.

- I ricavi sono aumentati del 2,6% grazie principalmente alla crescita della logistica, compreso il ramo healthcare.

- Il margine operativo è stato del 7,1%; il margine operativo rettificato è stato del 7,3%.

Previsioni 2024

La società fornisce alcune linee guida su base rettificata (non GAAP), poiché non è possibile prevedere né fornire una riconciliazione tale da riflettere l’impatto dei futuri adeguamenti pensionistici o altri eventi imprevisti, che verrebbero inclusi nei risultati registrati (GAAP), e le cui differenze potrebbero risultare sostanziali.

Per il 2024, UPS aggiorna i propri obiettivi finanziari annuali consolidati**:

- Il fatturato consolidato previsto sarà pari a circa 93,0 miliardi di dollari.

- Il margine operativo consolidato rettificato* sarà di circa il 9,4%.

- Le spese in conto capitale ammonteranno a circa 4,0 miliardi di dollari.

- L'obiettivo di 500 milioni di dollari circa in riacquisti di azioni.

* Gli importi “rettificati” (adjusted) sono misure finanziarie non GAAP. Vedere l’appendice a questo comunicato per una discussione sulle misure finanziarie non GAAP, inclusa una riconciliazione con la misura GAAP più strettamente correlata.

**Esclude gli impatti della cessione in corso di Coyote e dell’acquisizione annunciata.

Contatti:

Rapporti UPS con i media: 404-828-7123 o pr@ups.com

Relazioni con gli investitori UPS: 404-828-6059 (opzione 4) o investor@ups.com

# # #

Informazioni sulla teleconferenza

Il CEO Carol Tomé e il CFO Brian Dykes di UPS discuteranno con investitori e analisti i risultati del secondo trimestre durante una teleconferenza che si terrà il 23 luglio 2024, alle ore 8:30 (fuso orario della costa orientale degli Stati Uniti). Si potrà partecipare alla teleconferenza grazie al webcast in diretta. Per accedere, vai su www.investors.ups.com e clicca su “Earnings Conference Call”. Ulteriori informazioni finanziarie sono incluse nei programmi finanziari dettagliati pubblicati su www.investors.ups.com nella sezione “Quarterly Earnings and Financials” e come forniti alla SEC in allegato al Rapporto corrente sul Modulo 8-K.

Informazioni su UPS

UPS (NYSE: UPS) è una delle società più grandi del mondo, con un fatturato di 91 miliardi di dollari (USD) nel 2023, e fornisce un’ampia gamma di soluzioni logistiche integrate per i clienti in più di 200 Paesi e territori. Determinati a tenere fede alla dichiarazione d’intenti della società, “Far progredire il nostro mondo consegnando ciò che conta”, i circa 500.000 dipendenti condividono una strategia semplice e solida al tempo stesso: Il cliente prima di tutto. Le persone al comando. L'innovazione al centro. UPS si impegna a ridurre l'impatto ambientale e a sostenere le comunità che serve in tutto il mondo. UPS adotta inoltre con costanza una posizione a sostegno della diversità, dell’equità e dell’inclusione. Maggiori informazioni sono disponibili sui siti web www.ups.com, about.ups.com e www.investors.ups.com.

Dichiarazioni previsionali

Questa pubblicazione, il nostro Rapporto annuale sul Modulo 10-K per l’anno che si è concluso il 31 dicembre 2023 e le nostre altre registrazioni con la Securities and Exchange Commission (SEC) contengono e in futuro possono contenere “dichiarazioni previsionali” ai sensi del Private Securities Litigation Reform Act del 1995. Dichiarazioni diverse da quelle attuali o storiche, e tutte le dichiarazioni accompagnate da termini quali “volere”, “credere”, “progetto”, “aspettarsi”, “stimare”, “supporre”, “intendere”, “prevedere”, “obiettivo”, “pianificare”, e termini simili, sono dichiarazioni previsionali. Le dichiarazioni previsionali sono subordinate alle disposizioni Safe Harbor delle leggi federali sui titoli ai sensi della Sezione 27A del Securities Act del 1933 e della Sezione 21E del Securities Exchange Act del 1934.

Di tanto in tanto, includiamo anche dichiarazioni previsionali scritte o orali in altri materiali disponibili al pubblico. Le dichiarazioni previsionali possono riguardare il nostro intento, le nostre convinzioni o previsioni e le nostre attuali aspettative riguardo alla direzione strategica, ai potenziali risultati e ai risultati futuri o eventi futuri; non si riferiscono strettamente a fatti storici o attuali. La direzione ritiene che queste dichiarazioni previsionali siano ragionevoli come e quando sono rilasciate. Tuttavia, è necessario prestare attenzione a non fare affidamento indebito sulle dichiarazioni previsionali, poiché tali dichiarazioni si riferiscono unicamente alla data in cui sono state effettuate e il futuro, per sua natura, non può essere previsto con certezza.

Le dichiarazioni previsionali sono soggette a determinati rischi e incertezze che potrebbero causare differenze sostanziali tra i risultati effettivi e la nostra esperienza storica, aspettative attuali o risultati previsti. Tali rischi e incertezze includono, a titolo esemplificativo: cambiamenti nelle condizioni economiche generali negli Stati Uniti o a livello internazionale; concorrenza significativa a livello locale, regionale, nazionale e internazionale; cambiamenti nei nostri rapporti con i clienti più importanti; la nostra capacità di attrarre e trattenere dipendenti qualificati; scioperi, interruzioni del lavoro o rallentamenti da parte dei nostri dipendenti; requisiti di sicurezza fisica o operativa maggiori o più complessi; un incidente significativo di sicurezza informatica o un aumento delle normative sulla protezione dei dati; la nostra capacità di tutelare l’immagine del nostro marchio e la reputazione aziendale; impatti del cambiamento climatico globale; interruzioni o impatti sulla nostra attività derivanti da eventi o disastri naturali o provocati dall’uomo, inclusi attacchi terroristici, epidemie o pandemie; esposizione ai cambiamenti economici, politici, normativi e sociali nei mercati internazionali ed emergenti; la nostra capacità di realizzare i benefici attesi da acquisizioni, cessioni, joint venture o alleanze strategiche; gli effetti della variazione dei prezzi dell’energia, tra cui benzina, diesel, carburante per l’aviazione, altri carburanti e le interruzioni nella fornitura di questi prodotti; variazioni dei tassi di cambio o dei tassi di interesse; la nostra capacità di prevedere con precisione le nostre future esigenze di investimento di capitale; aumenti delle nostre spese o obblighi di finanziamento relativi alla salute dei dipendenti, ai pensionati e/o ai benefici pensionistici; la nostra capacità di gestire le spese assicurative e i sinistri; cambiamenti nella strategia aziendale, nelle normative statali o nelle condizioni economiche o di mercato che potrebbero comportare svalutazioni dei nostri beni; potenziali ulteriori passività fiscali statunitensi o internazionali; normative sempre più severe in relazione al cambiamento climatico; potenziali reclami o contenziosi relativi a lavoro e occupazione, lesioni personali, danni alla proprietà, pratiche commerciali, responsabilità ambientale e altre questioni; e altri rischi discussi di tanto in tanto nei nostri documenti depositati presso la Securities and Exchange Commission, tra cui la nostra relazione annuale sul modulo 10-K per l’anno concluso in data 31 dicembre 2023 e le relazioni successivamente archiviate. Bisogna considerare le limitazioni e i rischi associati alle dichiarazioni previsionali e non fare eccessivo affidamento sull'accuratezza delle previsioni contenute in tali dichiarazioni previsionali. Non ci assumiamo alcun obbligo di aggiornare le dichiarazioni previsionali per rispecchiare eventi, circostanze, cambiamenti delle aspettative o eventi imprevisti dopo la data di tali dichiarazioni, salvo quanto richiesto dalla legge.

Di tanto in tanto, prevediamo di partecipare a conferenze di analisti e investitori. Il materiale fornito o mostrato a tali conferenze, come diapositive e presentazioni, può essere pubblicato sul nostro sito web per le relazioni con gli investitori, non appena disponibile, all’indirizzo www.investors.ups.com sotto la voce “Presentazioni”. Queste presentazioni possono contenere nuove informazioni materiali non pubbliche sulla nostra azienda e invitiamo a monitorare questo sito per eventuali nuovi messaggi, in quanto potremmo utilizzare questo meccanismo per annunci pubblici.

Riconciliazione tra misure finanziarie GAAP e non GAAP

Integriamo la rendicontazione delle nostre informazioni finanziarie determinate ai sensi dei principi contabili generalmente accettati (“GAAP”) con determinate misure finanziarie non GAAP.

Le misure finanziarie dovranno essere considerate in aggiunta, non come alternativa, ai nostri risultati registrati, predisposti in conformità ai GAAP. Le misure finanziarie rettificate non rappresentano una base contabile completa e pertanto potrebbero non essere paragonabili alle misure con titolo analogo riportate da altre società.

Metriche previsionali non GAAP

Di tanto in tanto, quando presentiamo metriche previsionali non GAAP, non siamo in grado di fornire riconciliazioni quantitative con la misura GAAP più strettamente correlata a causa dell'incertezza nella tempistica, nella quantità o nella natura di eventuali rettifiche, che potrebbero essere rilevanti in qualsiasi periodo.

Pagamento una tantum per questioni normative internazionali

Nel secondo trimestre del 2024, abbiamo effettuato un pagamento una tantum di 94 milioni di dollari in contanti precedentemente sequestrati per risolvere una controversia con le autorità fiscali italiane sulla deducibilità dei pagamenti dell’imposta sul valore aggiunto da parte di UPS ad alcuni fornitori di servizi esterni, la cui revisione è stata avviata nel quarto trimestre del 2023. Integriamo la presentazione dell’utile operativo, del margine operativo, delle spese di interesse, di altri redditi totali (spese), dell’utile al lordo delle imposte sul reddito, dell’utile netto e dell’utile per azione con misure non-GAAP che non tengono conto dell’impatto di questo onere. Riteniamo che escludere l’impatto di questo pagamento, che non riteniamo faccia parte delle nostre operazioni e non ci aspettiamo che si riproponga, consenta agli utilizzatori del bilancio di vedere e valutare i risultati aziendali sottostanti dalla stessa prospettiva della direzione.

Costi di trasformazione e altri costi e oneri per svalutazione delle attività

Integriamo la presentazione dell’utile operativo, del margine operativo, dell’utile al lordo delle imposte sul reddito, dell’utile netto e dell’utile per azione con misure non-GAAP che non tengono conto dell’impatto di questi oneri relativi alle attività di trasformazione e gli oneri relativi alla trasformazione, alla svalutazione delle attività e ad altri oneri. Riteniamo che escludere l’impatto di questi oneri consenta agli utilizzatori del bilancio di vedere e valutare i risultati aziendali sottostanti dalla prospettiva della direzione. Non consideriamo questi costi quando valutiamo le prestazioni delle unità operative, quando prendiamo decisioni sull’allocazione delle risorse o quando determiniamo i premi di risarcimento degli incentivi.

Retribuzione una tantum

Integriamo la presentazione del nostro utile operativo, margine operativo, reddito al lordo delle imposte, reddito netto e utile per azione con misure non GAAP che escludono l’impatto di un pagamento una tantum effettuato a favore di alcuni supervisori part-time con sede negli Stati Uniti e non sindacalizzati a seguito della ratifica del nostro contratto di lavoro con Teamsters. Non prevediamo che questo pagamento o pagamenti simili si ripetano. Riteniamo che escludere l’impatto di questo pagamento una tantum consenta agli utilizzatori del bilancio di vedere e valutare i risultati aziendali sottostanti dalla stessa prospettiva della direzione.

Plusvalenze e minusvalenze dei piani pensionistici e di assistenza sanitaria post-pensionamento a benefici definiti

Riconosciamo le variazioni del valore equo delle attività del piano e gli utili e le perdite attuariali netti superiori al corridoio del 10% (definito come il 10% del maggiore tra il valore equo delle attività del piano e l’obbligazione previdenziale prevista del piano), nonché gli utili e le perdite derivanti da riduzioni e liquidazioni del piano, per i nostri piani pensionistici e post-pensionistici a benefici definiti, immediatamente come parte dei Proventi (oneri) da investimenti e altri nel conto economico consolidato. Integriamo la presentazione del reddito al lordo delle imposte, dell’utile netto e dell’utile per azione con misure rettificate che escludono l’impatto di questi guadagni e perdite, e dei relativi effetti dell’imposta sul reddito. Riteniamo che l’esclusione di questi guadagni e perdite dei piani di assistenza post-pensione e piani pensionistici definiti fornisca importanti informazioni supplementari, eliminando la volatilità associata alle variazioni a breve termine dei tassi di interesse di mercato, dei valori azionari e fattori simili.

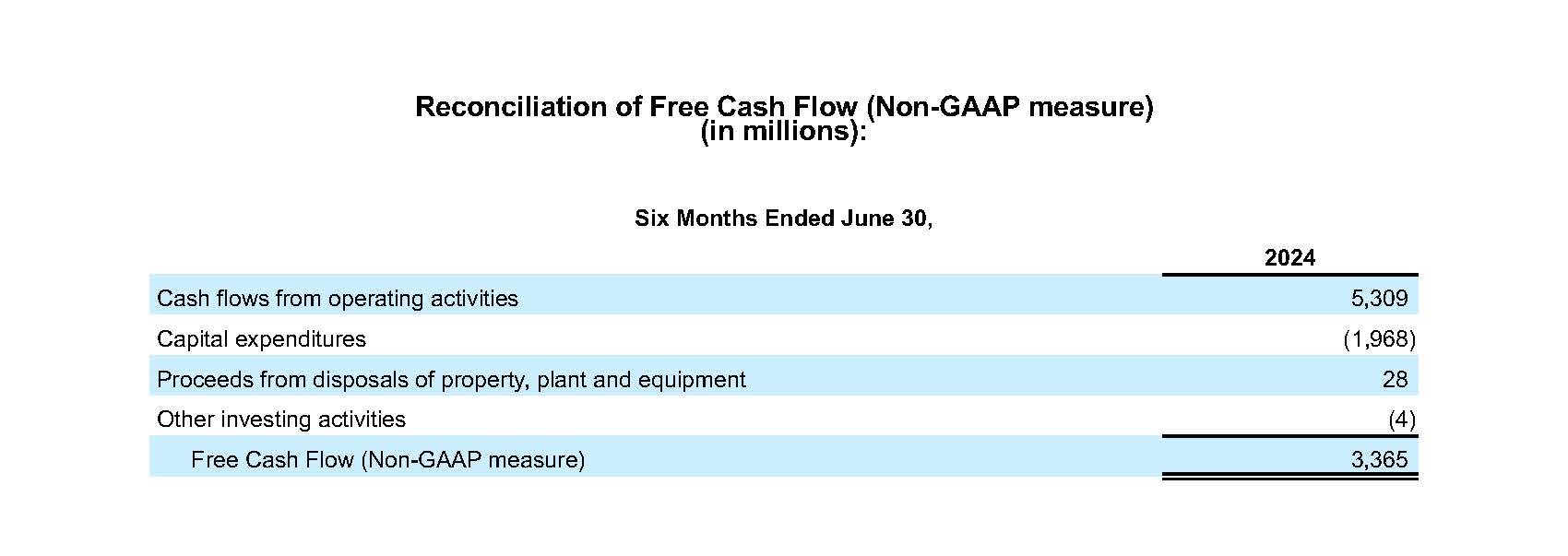

Flusso di cassa libero

Calcoliamo il flusso di cassa libero come i flussi di cassa da attività operative meno le spese in conto capitale, i proventi da cessione di immobili, impianti e apparecchiature, più o meno le variazioni nette in altre attività di investimento. Riteniamo che il flusso di cassa libero sia un importante indicatore della quantità di liquidità generata dalle operazioni commerciali in corso e lo utilizziamo quale misura della liquidità incrementale disponibile da investire nella nostra attività, per far fronte ai nostri obblighi di debito e rimborsare gli azionisti.

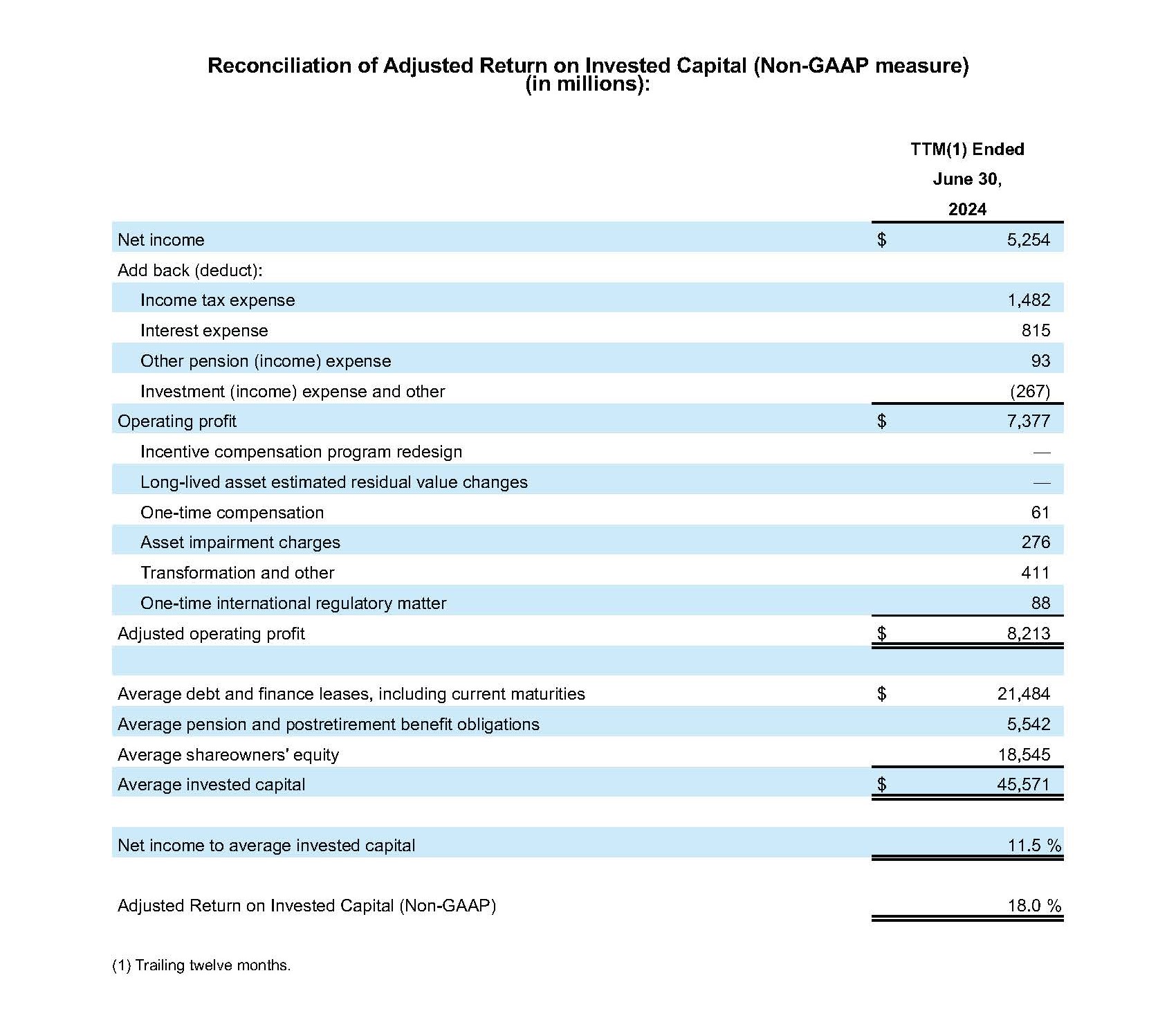

Rendimento rettificato sul capitale investito

Il ROIC rettificato è calcolato come i dodici mesi precedenti (Trailing Twelve Months, “TTM”) del reddito operativo rettificato diviso per la media del debito totale, degli obblighi previdenziali e previdenziali non correnti e del capitale netto degli azionisti, alla fine del periodo corrente e alla fine del periodo corrispondente dell'anno precedente. Poiché il ROIC rettificato non è una misura definita dai GAAP, lo calcoliamo, in parte, utilizzando misure finanziarie non GAAP che riteniamo siano più indicative delle nostre prestazioni aziendali continuate. Riteniamo che il ROIC rettificato sia una misura utile per valutare l’efficacia e l’efficienza dei nostri investimenti di capitale a lungo termine.

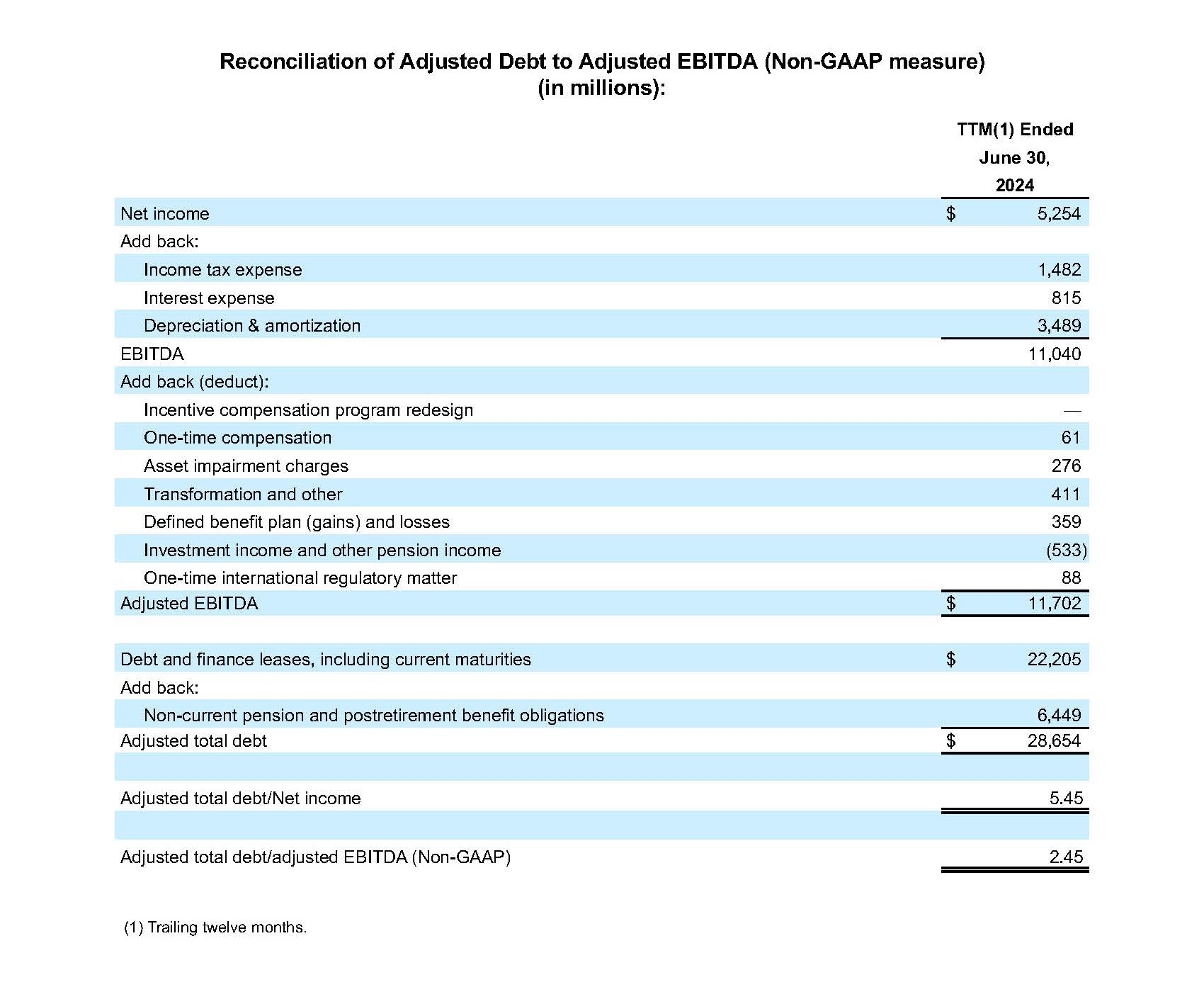

Debito totale rettificato / EBITDA rettificato

Il debito totale rettificato è definito come il nostro debito a lungo termine e i nostri leasing finanziari, comprese le scadenze correnti, più gli obblighi previdenziali non correnti e previdenziali post-pensionamento. L’EBITDA rettificato è definito come l’utile prima degli interessi, delle imposte, del deprezzamento e dell’ammortamento, corretto per l’impatto della riprogettazione del programma di risarcimento degli incentivi, retribuzione una tantum, costi di avviamento e deterioramento delle attività, costi di trasformazione e altri costi (una questione normativa internazionale una tantum), utili e perdite dei piani a benefici definiti e altri proventi. Riteniamo che il rapporto tra debito totale rettificato e EBITDA rettificato sia un importante indicatore della nostra solidità finanziaria, ed è un rapporto utilizzato da terzi per valutare il livello di indebitamento.

Costo per pezzo rettificato

Valutiamo l’efficienza delle nostre operazioni utilizzando vari parametri, incluso il costo per pezzo rettificato. Il costo per pezzo rettificato viene calcolato come spesa operativa rettificata in un periodo diviso per il volume totale per quel periodo. Poiché le spese operative rettificate escludono costi o oneri che non consideriamo parte della performance aziendale sottostante quando monitoriamo e valutiamo la performance operativa delle nostre unità aziendali, prendiamo decisioni sull’allocazione delle risorse o nel determinare i premi di retribuzione incentivante, riteniamo che questa sia la metrica appropriata su cui basare revisioni e valutazioni dell’efficienza delle nostre prestazioni operative.