- Konsolidované příjmy ve výši 24,4 miliard USD, nárůst o 6,4 % oproti loňskému roku

- Konsolidovaný provozní zisk výši 3,3 miliard USD, nárůst o 17,6 % oproti loňskému roku, nárůst o 12,1 % na upraveném* základě

- Zředěný zisk na akcii 3,03 USD, upravený zředěný zisk na akcii nárůst o 10,1 % na 3,05 USD oproti loňskému roku

- Znovu potvrzuje finanční plány na celý rok 2022; zvyšuje cílový objem zpětného odkupu akcií na 2 miliardy dolarů v roce 2022

ATLANTA – Společnost UPS (NYSE:UPS) dnes oznámila konsolidované příjmy za první čtvrtletí roku 2022 ve výši 24,4 miliard USD. Oproti prvnímu čtvrtletí roku 2021 se jedná o nárůst příjmů o 6,4 %. Konsolidovaný provozní zisk činil 3,3 miliardy USD, což je nárůst o 17,6 % v porovnání s prvním čtvrtletím roku 2021 a nárůst o 12,1 % na upraveném základě. Zředěný zisk na akcii činil 3,03 USD za čtvrtletí; upravený zředěný zisk ve výši 3,05 USD na akcii byl o 10,1 % vyšší oproti stejnému období v roce 2021.

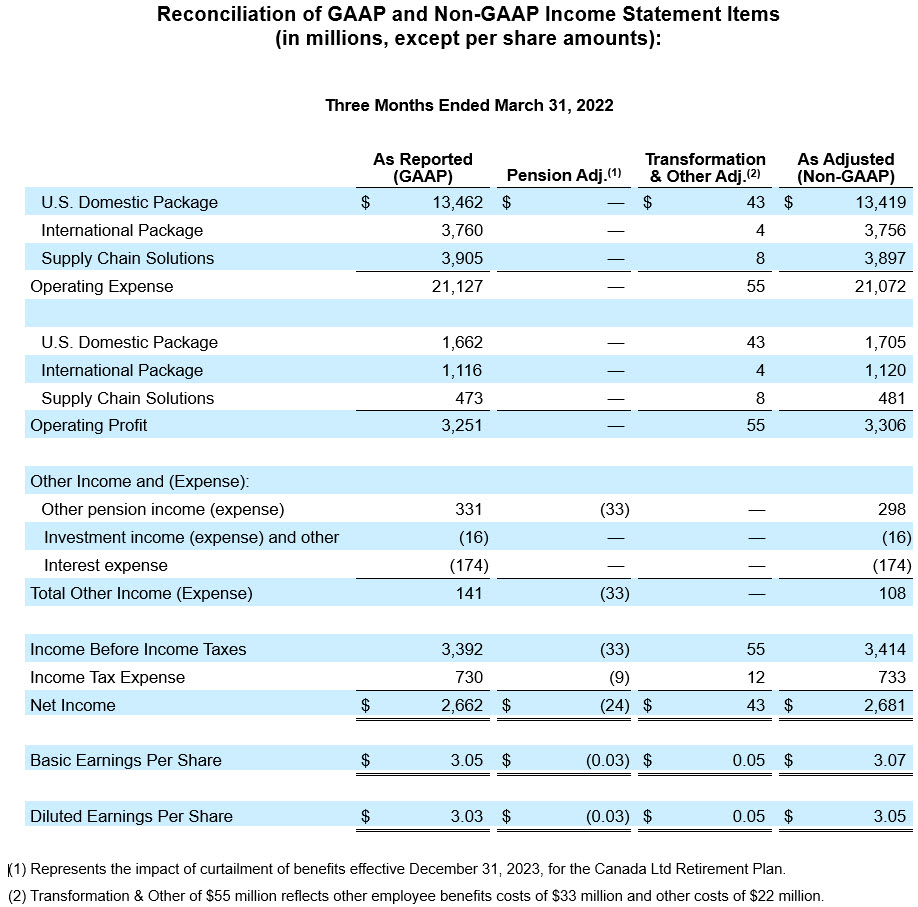

Za první čtvrtletí roku 2022 zahrnují výsledky podle GAAP čistý náklad ve výši 19 milionů USD, tj. 0,02 USD na zředěnou akcii, který tvoří transformační a jiné náklady po zdanění ve výši 43 milionů USD, kompenzované ziskem po zdanění ve výši 24 milionů USD vyplývajícím z omezení dávek v kanadském penzijním plánu.

„Chtěla bych poděkovat všem zaměstnancům UPS za jejich vynikající úsilí, které vynaložili během náročného prvního čtvrtletí při uspokojování potřeb našich zákazníků,“ uvedla generální ředitelka UPS Carol Tomé. „Díky pružnosti naší sítě a pokračující realizaci naší strategie jsme další čtvrtletí zakončili s dobrými finančními výsledky, což nás posunulo na cestě k dosažení našich konsolidovaných finančních cílů pro rok 2022.“

Tuzemský segment v USA

|

1Q 2022 | Upravené 1Q 2022 |

1. čtvrtletí 2021 | Upravené 1. čtvrtletí 2021 |

Výnosy | $15,124 M |

| $14,010 M |

|

Provozní zisk | $1,662 M | $1,705 M | $1,359 M | $1,463 M |

- Tržby vzrostly o 8,0 %, což bylo způsobeno 9,5% nárůstem tržeb na kus.

- Provozní marže činila 11,0 %; upravená provozní marže činila 11,3 %.

Mezinárodní segment

|

1Q 2022 | Upravené 1Q 2022 |

1. čtvrtletí 2021 | Upravené 1. čtvrtletí 2021 |

Výnosy | $4,876 M |

| $4,607 M |

|

Provozní zisk | $1,116 M | $1,120 M | $1,085 M | $1,091 M |

- Tržby vzrostly o 5,8 %, což bylo způsobeno 10,5% nárůstem tržeb na kus.

- Provozní marže činila 22,9 %; upravená provozní marže činila 23,0 %.

Řešení dodavatelského řetězce 1

|

1Q 2022 | Upravené 1Q 2022 |

1. čtvrtletí 2021 | Upravené 1. čtvrtletí 2021 |

Výnosy | $4,378 M |

| $4,291 M |

|

Provozní zisk | $473 M | $481 M | $321 M | $395 M |

1 Skládá se z provozních segmentů, které nesplňují kritéria vykazovaného segmentu podle tématu ASC 280 – Vykazování podle segmentů.

- Tržby vzrostly o 2,0 %, v čele se spedicí, která zaznamenala nárůst o 517 milionů dolarů, tj. 25 %.

- Provozní marže činila 10,8 %; upravená provozní marže činila 11,0 %.

Výhled na rok 2022

Společnost poskytuje odhad na upravené bázi (bez přihlédnutí k účetním principům GAAP), protože nelze předvídat ani provádět srovnání na základě dopadu budoucích úprav penzí oceňovaných podle tržní hodnoty nebo jiných neočekávaných událostí, které by byly zahrnuty ve vykázaných výsledcích (podle principů GAAP) a mohly by být podstatné.

UPS potvrzuje své celoroční finanční cíle na rok 2022:

- Konsolidované tržby ve výši přibližně 102 miliard dolarů

- Konsolidovaná upravená provozní marže přibližně 13,7 %

- Upravená návratnost investovaného kapitálu nad 30 %

- Kapitálové výdaje ve výši 5,4 % příjmů, tj. přibližně 5,5 miliardy USD

- Výplaty dividend, které podléhají schválení představenstva, ve výši přibližně 5,2 miliardy USD

Společnost UPS v neposlední řadě oznamuje, že plánuje zdvojnásobit objem zpětného odkupu akcií pro rok 2022, čímž se její cíl pro tento rok zvýší na 2 miliardy USD.

* „Upravené” částky a návratnost investovaného kapitálu (ROIC) jsou finanční opatření bez přihlédnutí k účetním principům GAAP. Diskuze na téma finančních opatření bez přihlédnutí k účetním principům GAAP, včetně sesouhlasení s nejblíže korelovaným opatřením GAAP, naleznete v příloze tohoto vydání.

Kontakty:

UPS vztahy s médii: 404-828-7123 nebo pr@ups.com

UPS vztahy s investory: + 1 404-828-6059 (možnost 4) nebo investor@ups.com

# # #

Informace o konferenčním hovoru

Generální ředitelka společnosti UPS Carol Tomé a finanční ředitel Brian Newman proberou výsledky za 1. čtvrtletí s investory a analytiky během konferenčního hovoru, který se bude konat od 8:30 ET, 26. dubna 2022. Ostatní uživatelé mohou tento hovor sledovat prostřednictvím živého internetového přenosu. Chcete-li k hovoru získat přístup, přejděte na stránku www.investors.ups.com a klikněte na možnost „Earnings Conference Call“. Další finanční údaje jsou obsaženy v podrobných finančních plánech zveřejněných na webu www.investors.ups.com v části „Čtvrtletní zisk a finance“ a byly zaslány komisi SEC jako doklad k naší aktuální finanční zprávě na formuláři 8-K.

Informace o společnosti UPS

Společnost UPS (NYSE: UPS) je jednou z největších světových společností zabývajících se doručováním zásilek s tržbami v roce 2021 ve výši 97,3 miliardy dolarů a poskytuje širokou škálu integrovaných logistických řešení pro zákazníky ve více než 220 zemích a územích. Společnost se bez ustání zaměřuje na svůj cíl: „Posouvat náš svět dopředu tím, že přinášíme to, na čem záleží.“ Více než 534 000 zaměstnanců společnosti se řídí jednoduše formulovanou a účinně prováděnou strategií: Se zákazníkem na prvním místě. Vedená lidmi. Poháněná inovacemi. Společnost UPS se zavázala snižovat svůj dopad na životní prostředí a podporovat komunity, kterým poskytujeme služby po celém světě. Společnost UPS také důrazně a neochvějně podporuje různorodost, rovnost a inkluzi. Další informace naleznete na webech www.ups.com, about.ups.com a www.investors.ups.com.

Výhledová prohlášení

Toto vydání a naše podání Komisi pro cenné papíry obsahují a v budoucnu mohou obsahovat „výhledová prohlášení“ ve smyslu reformního zákona o vedení soudních sporů týkajících se soukromých cenných papírů z roku 1995. Prohlášení jiná než ta, která se týkají současných nebo historických skutečností, a všechna prohlášení doprovázená výrazy jako „budou“, „věřit“, „projektovat“, „očekávat“, „odhadovat“, „předpokládat“, „zamýšlet“, „předvídat“, „cíl“, „plán“ a podobnými výrazy jsou zamýšlena jako výhledová prohlášení. Výhledová prohlášení podléhají ustanovením bezpečného přístavu federálních zákonů o cenných papírech v souladu s oddílem 27A zákona o cenných papírech z roku 1933 a oddílem 21E zákona o burze cenných papírů z roku 1934.

Čas od času také zahrneme písemná nebo ústní výhledová prohlášení do jiných veřejně zveřejněných materiálů. Výhledová prohlášení se mohou týkat našeho záměru, přesvědčení, předpovědí nebo současných očekávání ohledně našeho strategického směřování, vyhlídek, budoucích výsledků nebo budoucích událostí. Nevztahují se striktně k historickým nebo současným faktům. Vedení společnosti věří, že tato výhledová prohlášení jsou přiměřená době, kdy byla vydána. Je však třeba dbát opatrnosti, abyste se příliš nespoléhali na žádná výhledová prohlášení, protože taková prohlášení hovoří pouze k datu, kdy byla učiněna, a budoucnost nelze vzhledem k její podstatě s jistotou předvídat.

Výhledová prohlášení podléhají určitým rizikům a nejistotám, které by mohly způsobit, že se skutečné výsledky budou podstatně lišit od našich historických zkušeností a našich současných očekávání nebo očekávaných výsledků. Tato rizika a nejistoty zahrnují mimo jiné: přetrvávající nejistoty související s dopadem pandemie onemocnění COVID-19 na naše podnikání a provoz, finanční výkonnost a likviditu, naše zákazníky a dodavatele a na globální ekonomiku; změny všeobecných ekonomických podmínek v USA nebo na mezinárodní úrovni; průmyslový vývoj a významnou konkurenci; změny v našich vztazích s významnými zákazníky; naši schopnost přilákat a udržet si kvalifikované zaměstnance; zvýšené nebo složitější požadavky na fyzickou bezpečnost nebo zabezpečení dat; stávky, přerušení práce nebo zpomalení ze strany našich zaměstnanců; výsledky jednání a ratifikace pracovních smluv; naši schopnost udržovat image naší značky a dobrého jména společnosti; narušení naší infrastruktury v oblasti informačních technologií; dopad globálních klimatických změn; přerušení nebo dopady na naše podnikání v důsledku přírodních nebo člověkem způsobených událostí nebo katastrof, včetně teroristických útoků, epidemií nebo pandemií; vystavení měnícímu se hospodářskému, politickému a sociálnímu vývoji na mezinárodních trzích; naši schopnost realizovat očekávané výhody z akvizic, prodejů, společných podniků nebo strategických aliancí; měnící se ceny energií včetně benzínu, nafty a leteckého paliva nebo přerušení dodávek těchto komodit; změny směnných kurzů nebo úrokových sazeb; naši schopnost přesně předvídat naše budoucí potřeby kapitálových investic; značné výdaje a finanční závazky týkající se zdraví zaměstnanců, důchodců a/nebo penzijních výhod; naši schopnost řídit výdaje na pojištění a pojistná plnění; změny v obchodní strategii, vládních nařízeních nebo ekonomických či tržních podmínkách, které mohou mít za následek znehodnocení našich aktiv; potenciální dodatečné americké nebo mezinárodní daňové závazky; stále přísnější zákony a předpisy, včetně těch, které se týkají změny klimatu; potenciální nároky nebo soudní spory týkající se práce a zaměstnání, zranění osob, poškození majetku, obchodních praktik, odpovědnosti za životní prostředí a dalších záležitostí; a další rizika čas od času projednávaná v našich podáních Komisi pro cenné papíry, včetně naší výroční zprávy na formuláři 10-K za ukončený rok 31. prosinci 2021a následně podaných zpráv. Měli byste vzít v potaz omezení a rizika pojící se s výhledovými prohlášeními a nespoléhat se nepatřičně na přesnost předpovědí obsažených v takovýchto výhledových prohlášeních. Nejsme povinni výhledová prohlášení aktualizovat, aby odrážela události, okolnosti, změny očekávání nebo výskyt neočekávaných událostí po datu zveřejnění těchto prohlášení.

Informace, včetně srovnání s předchozími obdobími, mohou odrážet upravené výsledky. Sesouhlasení upravených výsledků a další finanční ukazatele, které nevycházejí z účetních principů GAAP, naleznete v příloze.

Sesouhlasení finančních měřítek vycházejících a nevycházejících z účetních principů GAAP

Čas od času doplňujeme vykazování našich finančních údajů stanovených podle obecných účetních principů GAAP o určitá finanční opatření bez přihlédnutí k účetním principům GAAP. Ta zahrnují: „upravené“ odškodnění a benefity; provozní náklady; zisk před úroky, daněmi, odpisy a amortizací („EBITDA“); provozní zisk; provozní marže; ostatní příjmy a (náklady); příjem před zdaněním příjmu; náklady na daň z příjmu; efektivní daňová sazba; čistý příjem a zisk na akcii. Tržby a tržby za kus uvádíme na konstantní měnové bázi. Navíc zveřejňujeme volný peněžní tok, návratnost vloženého kapitálu („ROIC“) a poměr upraveného celkového dluhu k upravenému EBITDA.

Domníváme se, že tato měřítka nevycházející z účetních principů GAAP poskytují smysluplné informace, které uživatelům našich finančních výkazů pomohou plněji porozumět našim finančním výsledkům a hotovostním tokům a zhodnotit náš průběžný výkon, protože nezahrnují položky, které nemusejí vypovídat o našem základním provozu nebo s ním nemusejí souviset a zároveň mohou poskytovat užitečný odrazový můstek k analýze trendů v našich základních oblastech

podnikání. Tato měřítka nevycházející z účetních principů GAAP jsou interně používána vedením pro analýzu provozního výkonu obchodní jednotky, alokaci zdrojů obchodní jednotky a ve spojení s určováním výkonnostních odměn

K finančním měřítkům nevycházejícím z principů GAAP by se mělo přihlížet v kombinaci s našimi

vykazovanými výsledky připravenými v souladu s principy GAAP, nikoli místo nich. Naše finanční údaje nepředstavují komplexní základ účetnictví. Proto naše upravené finanční údaje nemusí být srovnatelné s podobně nazvanými informacemi vykazovanými jinými společnostmi.

Transformace a ostatní poplatky

Upravený zisk před úroky, zdaněním, odpisy a amortizací (EBITDA), provozní zisk, provozní marže, příjem před zdaněním, čistý příjem a

zisk na akcii mohou vyloučit dopad poplatků souvisejících s jakýmikoli transformačními aktivitami, goodwillem a znehodnocením aktiv a odprodejem.

Změny směnných kurzů cizích měn a zajišťovacích činností

Výnosy nezávislé na měně, výnosy na kus a provozní zisk nezahrnují dopad změn směnných kurzů cizích měn a jakýchkoliv zajišťovacích činností zahrnujících cizí měny mezi obdobími. Tato opatření se vypočítávají podělením nahlášených výnosů, výnosů na kus a provozního zisku v USD za aktuální období aktuálními průměrnými směnnými kurzy za období k odvození výnosů, výnosů na kus a provozních zisků za aktuální období v místní měně. Odvozené částky jsou následně vynásobeny průměrnými směnnými kurzy zahraničních měn používanými k převodu porovnatelných výsledků za každý měsíc předchozího roku (včetně dopadů zajišťovacích činností zahrnujících cizí měny). Rozdíl mezi nahlášenými výnosy, výnosy na kus a provozním ziskem za aktuální období v USD a odvozenými výnosy, výnosy za kus a provozním ziskem za aktuální období v USD představuje vliv měnových fluktuací mezi obdobími.

Úpravy penzí a benefitů po odchodu do důchodu

Změny reálné hodnoty aktiv v rámci plánu a čisté pojistně matematické zisky a ztráty přesahující 10% mez (definovanou jako 10 % z vyšší z hodnot reálné hodnoty aktiv v rámci plánu nebo předpokládané hodnoty

plánu), jakož i zisky a ztráty vyplývající ze změn plánu, vykazujeme u našich penzijních plánů

a plánů po odchodu do důchodu s definovanými požitky okamžitě jako součást ostatních důchodových příjmů (výdaj). Oznamování

našich příjmů před zdaněním, čistého zisku a výnosů na akcii doplňujeme upravenými měřítky, která nezohledňují dopad těchto zisků a ztrát a související dopad na daň z příjmu. Věříme, že vyloučení těchto dopadů zisků a ztrát definovaného plánu benefitů poskytuje důležité doplňující informace odstraněním volatility spojené s úpravami plánu a krátkodobými změnami tržních úrokových sazeb, hodnoty vlastního kapitálu a podobných faktorů.

Vlivy časově rozlišené daně z příjmu na úpravy penzí a benefitů po odchodu do důchodu se počítají tak, že se zákonné sazby daně platné v jednotlivých daňových jurisdikcích, včetně federální jurisdikce USA a jurisdikcí různých států USA i mimo USA, vynásobí těmito úpravami.

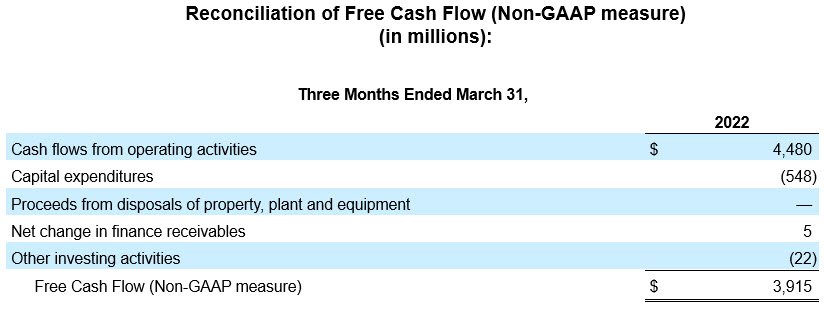

Volný tok hotovosti

Volný tok hotovosti počítáme tak, že od toků hotovosti generovaných provozními aktivitami odečteme kapitálové výdaje, výtěžek z prodeje majetku, zařízení a vybavení a přičteme či odečteme čisté změny finančních pohledávek a další investiční aktivity. Domníváme se, že volný tok hotovosti představuje důležitý ukazatel toho, kolik hotovosti generuje náš probíhající obchodní provoz, a my jej používáme jako měřítko přírůstků hotovosti dostupné k investicím do našeho podnikání, plnění našich dluhových závazků a vracení hotovosti akcionářům.

Návratnost investovaného kapitálu (ROIC)

Návratnost investovaného kapitálu se počítá jako posledních dvanáct měsíců („TTM“) upraveného provozního příjmu děleno

průměrem celkového dluhu, netermínovaným důchodem, závazky benefitů po odchodu do důchodu a vlastním kapitálem

podílníků na konci aktuálního období a ke konci odpovídajícího období předchozího roku. Protože ROIC není měřítkem definovaným principy GAAP, počítáme ji zčásti pomocí finančních opatření bez přihlédnutí k účetním principům GAAP, o kterých se domníváme, že nejvíce vypovídají o našem průběžném obchodním výkonu. ROIC považujeme za užitečné měřítko k hodnocení efektivity a účinnosti našich dlouhodobých kapitálových investic.

Upravený celkový dluh / upravené EBITDA

Upravený celkový dluh je definován jako náš dlouhodobý dluh a finanční leasingy, včetně aktuálních splatností, plus netermínovaný důchod a závazky benefitů po odchodu do důchodu. Upravené EBITDA je definováno jako zisk před úroky, zdaněním, odpisy a amortizací upravený pro restrukturalizační a ostatní náklady a výnosy z investic a další. Domníváme se, že poměr upraveného celkového dluhu k upravené EBITDA je důležitým ukazatelem naší finanční síly a jedná se o poměr používaný třetími stranami při hodnocení úrovně naší zadluženosti.

Výhledová metrika bez přihlédnutí k účetním principům GAAP

Čas od času, když prezentujeme výhledové metriky bez přihlédnutí k účetním principům GAAP, nejsme schopni poskytnout kvantitativní sesouhlasení s nejtěsněji korelovaným měřítkem GAAP, a to kvůli nejistotě v načasování, množství nebo povaze jakýchkoli úprav, které by mohly být podstatné v jakémkoli období.